Oltre i green bond

Il piano di salvataggio dell’Unione Europea fornirà un impulso notevole a un mercato già florido come quello dei green bond e di altri strumenti che promuovono la sostenibilità. Però attenzione investitori: il verde ha mille sfumature.

Un mercato florido

Il mercato dei green bond, le cosiddette “obbligazioni verdi”, è in pieno sviluppo. Ed è destinato a ingrandirsi, dato che sempre più società, governi e multinazionali cercano di raccogliere fondi per realizzare progetti ecocompatibili e che gli investitori sono attratti da questi attivi. Per esempio, oltre il 30% del Recovery Plan da 750 miliardi di euro lanciato dall’Unione Europea è stato destinato a progetti “verdi”.

Ma come per ogni nuovo tipo di investimento, i green bond nascondono molte potenziali trappole – non ultimo perché molti di loro non sono verdi come vogliono far credere.

Aiutare il mondo a compiere una svolta ambientale

Di norma, i green bond vengono emessi per finanziare progetti specifici che contribuiscono a ridurre le emissioni di gas serra, come le infrastrutture per l’energia rinnovabile, o che aiutano Paesi e aziende ad adattarsi al cambiamento climatico, ad esempio proteggendo le aree costiere dall’innalzamento del livello dei mari. Vengono emessi con disposizioni che regolano l’utilizzo delle risorse raccolte e tendono ad assumere il rating dell’emittente.

Fanno parte dell’universo degli investimenti ESG, ossia legati alle tematiche ambientali, sociali e di governance – strategie di investimento la cui crescente popolarità è stata premiata negli ultimi tempi da ottimi rendimenti, soprattutto durante la pandemia di COVID-19. Ed è bene che sia così. Gli investimenti legati all’ambiente e al clima assumeranno un’importanza sempre maggiore nel corso dei prossimi anni.

Gli studiosi della Oxford University ritengono che un cambiamento climatico incontrollato potrebbe costare all’economia globale circa il 30% del PIL potenziale pro-capite entro il 2100. Si stima che, per limitare il riscaldamento globale a 1,5 gradi centigradi dai livelli pre-industriali, serviranno investimenti da 1600 a 3800 miliardi di dollari ogni anno fino al 2050.

Può sembrare un dato poco realistico, ma il denaro c’è. Ad esempio, nel 2015, i finanziamenti globali per i combustibili fossili ammontavano a 5000 miliardi di dollari. Quello stesso anno, lo stanziamento totale per il clima è stato di solo 481 miliardi di dollari.

Con la diffusione degli investimenti ESG, i green bond guadagneranno importanza.

Un fiorire di obbligazioni

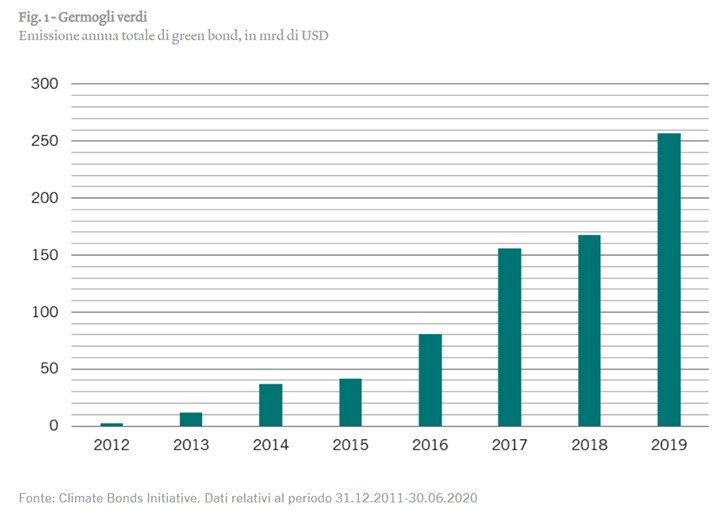

Le “obbligazioni verdi” esistono da meno di dieci anni. Sono state emesse per la prima volta dalla Banca Europea per gli Investimenti (BEI) nel 2007, come iniziativa di sensibilizzazione sulle questioni climatiche. Nel 2019, sono stati emessi circa 257 miliardi di green bond, con un aumento del 50% rispetto all’anno precedente, secondo la Climate Bonds Initiative, che prevede l’immissione sul mercato di altri 350 miliardi di dollari nel 2020. (si veda Fig.1).

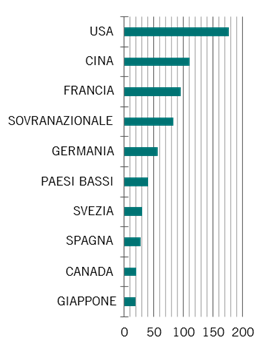

Gli Stati Uniti e l’Europa finora hanno dominato il mercato: l’Europa da sola ha rappresentato il 45% delle emissioni globali nel 2019. Un dato che forse non stupisce, considerato il livello di maturità dei mercati finanziari della regione e l’importanza che gli europei attribuiscono all’ambiente. Ma altri Paesi sono entrati in gioco. Le società cinesi, innanzitutto le banche, sono già grandi emittenti e nel 2019 hanno contato per circa 30 miliardi di dollari (si veda Fig.2).

Fig. 2 – La ricchezza dei Paesi

Emissione storica complessiva di green bond (2012-2019) per Paese, mrd di USD

Ma nonostante la rapida crescita di questo mercato, si tratta ancora di una piccola frazione dell’insieme dei titoli obbligazionari globali, che ammonta a 100.000 miliardi di dollari.

Le banche multilaterali di sviluppo (Multilateral Development Banks, MDB) hanno giocato un ruolo chiave fin dall’inizio, in quanto sono meglio attrezzate per rispondere ai requisiti di emissione. Gli emittenti di green bond devono definire obiettivi ben chiari e consentire una stretta supervisione dei progetti ambientali che finanziano. Inoltre, la portata di tali impegni ha reso necessario attingere ai mercati finanziari internazionali, una scelta semplice per le MDB, ma più costosa per altri emittenti. La Banca Europea per gli Investimenti e la Banca Mondiale rimangono i principali emittenti.

La Fannie Mae (Federal National Mortgage Association), ovvero l’agenzia ipotecaria statunitense a partecipazione statale, è stata un’altra importante fonte di green bond, nell’ambito del suo impegno per rendere il settore immobiliare nazionale più rispettoso dell’ambiente. Frequenti anche le emissioni della Industrial Bank cinese, insieme a quelle di altri Stati e istituzioni europei.

Gli emittenti sovrani, sempre più sotto pressione per rispondere ai criteri “green”, potrebbero accelerare l’emissione. Poco tempo prima dell’epidemia di COVID-19, secondo le stime di HSBC, nel Regno Unito i green bond erano in grado di finanziare circa un quarto degli impegni dichiarati nel proprio manifesto dal governo britannico per la spesa in infrastrutture.

E come dimostra il Recovery Plan dell’UE da 750 miliardi di euro, che presenta una forte attenzione all’ambiente, il mercato dei green bond potrebbe crescere a un ritmo ancora maggiore nel mondo post-COVID.

Ma gli emittenti sovrani e legati agli stati sovrani potrebbero finire in seconda fila rispetto al settore privato, che di recente ha scoperto i vantaggi della finanza green. Nel complesso, le istituzioni finanziarie e le aziende hanno rappresentato emissioni pari a circa 142 miliardi di dollari in green bond nel 2019, con le emissioni corporate cresciute da sole del 90% rispetto all’anno precedente.

Il credito corporate si tinge di verde

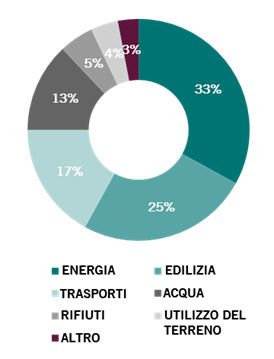

A fine di giugno 2020, il mercato dei green bond societari valeva 468 miliardi di dollari. Nel complesso, le istituzioni non finanziarie hanno rappresentato circa un quarto delle emissioni totali di green bond nel 2019, con i tre emittenti principali attivi nel settore energetico. Infatti, i settori energetico ed edilizio da soli rappresentano la maggior parte delle emissioni di obbligazioni societarie. Storicamente, circa il 17% era legato ai trasporti e il 13% al settore idrico (si veda Fig.3).

Fig. 3 – Energia verde

Emissione di green bond per settore economico (2012-19), percentuale del totale

Per le aziende, il vantaggio sta nel fatto che la domanda di green bond tende a provenire da uno spettro più ampio di investitori rispetto alle emissioni di titoli di debito tradizionali. E i dati suggeriscono che questi investitori tendono ad assumersi un maggiore impegno e a detenere questi strumenti più a lungo rispetto a quanto fanno con i titoli a reddito fisso convenzionali. Un altro aspetto interessante per gli emittenti di queste obbligazioni consiste nella loro scadenza più lunga, questo significa che il rifinanziamento può essere meno frequente. Infatti, i green bond (societari e governativi) hanno una duration media di poco inferiore agli 8 anni, rispetto ai 7,2 anni del debito societario investment grade globale, forse per via del fatto che i progetti ambientali hanno orizzonti temporali più lunghi.

Di recente, l’universo si è ampliato lungo l’intero spettro del credito. Sebbene i green bond societari abbiano un rating prevalentemente investment grade, sul mercato sono comparsi emittenti high yield come la società di gestione e recupero dei rifiuti Paprec, il produttore di turbine eoliche Nordex e il produttore di vetro O-I Packaging Group. E molte altre potrebbero fare altrettanto. La ricaduta della pandemia di COVID-19 potrebbe far sì che circa il 44% di questi green bond con rating BBB – una porzione più piccola rispetto al resto del mercato del debito societario – si trasformi in “fallen angel”, entrando in territorio high yield.

Avvertimenti per l’investitore

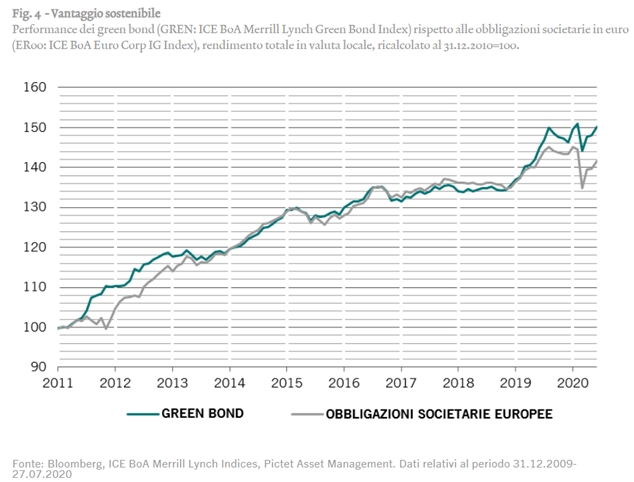

I green bond societari hanno sicuramente offerto performance migliori rispetto ad altri titoli di credito (si veda Fig.4). Ma l’ambiguità di buona parte dell’universo della finanza green comporta che gli investitori rischiano di confondere le obbligazioni emesse per l’autentico desiderio di una società di portare avanti un programma ecosostenibile, con quelle di società interessate a un mero greenwashing. Ossia, quelle società che emettono obbligazioni sotto forma di green bond, ma usano il denaro che ne ricavano per altri scopi, come il rifinanziamento di progetti di poco conto.

Non esiste una netta distinzione tra dove finiscono le une e iniziano le altre. In parte, ciò è dovuto al fatto che i green bond non necessariamente servono per finanziare progetti assegnati, ma piuttosto tendono a comparire nel bilancio della società che le emette e quindi a figurare come parte del mix di attivi – motivo per cui i green bond ricevono di norma il rating della società. Sebbene le agenzie di rating tengano sempre in maggiore considerazione i fattori ESG, è poco probabile che i loro criteri di classificazione cambino in modo sostanziale nel prossimo futuro. Contemporaneamente, ai green bond viene assegnata l’impronta di carbonio dell’emittente, invece di quella del progetto per i quali si raccolgono i fondi.

Ad esempio, a maggio 2017 la società energetica spagnola Repsol ha emesso un’obbligazione da 500 milioni di euro, annunciando che avrebbe risparmiato 1,2 milioni di tonnellate di anidride carbonica l’anno. Ma è stata esclusa dai principali indici dei green bond a seguito delle critiche, compresa quella mossa dalla Climate Bonds Initiative, un ente non-profit, secondo cui Repsol non era riuscita a cambiare il suo business model, ma si era limitata a offrire un ulteriore progresso.

Oppure prendiamo il caso di Teekay Shuttle Tankers, proprietaria di una delle maggiori flotte al mondo di petroliere, intenzionata a raccogliere almeno 150 milioni di dollari con un green bond per costruire nuove imbarcazioni ad elevata efficienza energetica. Non vi è riuscita, in parte perché gli investitori hanno messo in dubbio quanto verde possa essere una petroliera, seppur ad efficienza energetica.

Un’altra complicazione è legata a come alcuni emittenti stanno ampliando il concetto di “obbligazioni verdi” ad altri obiettivi ambientali. Per esempio, i “blue bond”, obbligazioni legate agli investimenti in infrastrutture idriche, o i “social bond”, che promettono un più ampio impatto sociale, hanno registrato un rinnovato interesse dopo la pandemia di Coronavirus.

A volte è sensato guardare oltre l’etichetta “green” e investire in titoli comuni emessi da aziende con un autentico interesse per l’ambiente. Alcune aziende, con un solido pedigree ambientale, si sono tenute a distanza dai green bond a causa delle dimensioni ancora contenute di questo mercato e della sua natura specialistica, o perché ritengono di non essere ricompensate per i costi aggiuntivi di conformità associati ai green bond.

Quindi, ad esempio, solo tre case automobilistiche finora hanno emesso un green bond, e Tesla, leader nel settore delle auto elettriche, non è tra queste. E ciò a prescindere dalla forte spinta del settore verso il trasporto “green”, soprattutto elettrico.

E sebbene i green bond siano certamente interessanti per gli emittenti sovrani, in quanto gli spread sulle obbligazioni verdi sono di norma più contenuti rispetto ai titoli di debito tradizionali, secondo l’analisi di Barclays, i vantaggi per gli investitori sono meno chiari. Lo studio rivela che, come classe di strumenti, i green bond sovrani non hanno dimostrato di sovraperformare i titoli tradizionali o di essere meno volatili, anche durante periodi di stress di mercato. Tutti i vantaggi del mercato “green” si riducono di norma agli effetti di composizione, il che ribadisce la necessità degli investitori di assumere un approccio più approfondito a questi investimenti.

Definire le regole

Nonostante tutte le zone grigie nei green bond, le cose stanno migliorando. Parte del miglioramento proviene dalle migliori prassi, parte dagli enti di settore, e parte dai legislatori.

Attraverso il loro organo di settore, la International Capital Market Association, le banche d’investimento e altri soggetti dei mercati finanziari hanno dato vita ai Principi sui Green Bond; una serie di linee guida volontarie volte a promuovere criteri di trasparenza, divulgazione e rendicontazione per i green bond, ma che non specificano, tuttavia, quali tipi di investimento siano ammissibili in questa categoria.

Un codice di settore volontario stabilisce quali titoli sono ammissibili tra i green bond – la Climate Bonds Initiative ha definito la gamma di attività ammissibili. Questi, a loro volta, vengono verificati da una parte terza approvata dal Climate Bonds Standard and Certification Scheme. Il carattere “verde” delle obbligazioni può essere verificato anche da agenzie esterne indipendenti come Sustainalytics. Il fornitore di dati Refinitiv ha recentemente lanciato le prime classifiche per la finanza sostenibile, che aiuteranno a individuare i titoli migliori della categoria.

Infine, anche le agenzie governative vengono coinvolte. L’UE ha aperto la strada con l’approvazione della legge sulla tassonomia verde, che stabilisce il primo “elenco verde” ufficiale al mondo che classifica le attività sostenibili dal punto di vista ambientale e che è fondamentale per gettare le basi per un’Unione “climate neutral” entro il 2050. Questa legge è anche fondamentale per la creazione di una norma europea sui green bond, che è già in fase di studio e che potrebbe lanciare una sfida all’intero settore: secondo una stima meno di un quinto dell’MSCI Green Bond rispetterebbe il requisito delle norme europee sui green bond.

Nel frattempo, il Recovery Fund da 750 miliardi di euro di recente approvato dall’UE potrebbe innescare un cambio di passo nella disponibilità dei green bond a basso rischio, secondo le ricerche di settore. Circa un terzo del fondo potrebbe essere rappresentato da spesa “verde”.

Ma quantificare gli aspetti spesso qualitativi di queste operazioni è una sfida, e il settore è ancora agli inizi. Le agenzie che valutano le società in base ai criteri ESG possono fornire valutazioni ampiamente diverse, in base all’importanza che attribuiscono ai diversi fattori, come il settore di appartenenza, la regione di attività e le intenzioni del management.

Considerate tutte le complessità della materia, agli investitori si raccomanda un approccio attento e analitico. Alcuni green bond sono più green di altri. Alcune obbligazioni societarie comuni emesse da società green saranno più “green” di quelle green. E a volte, la capacità di finanziamento comune delle società attive in settori poco puliti sarà diretta verso investimenti di valore ambientale – soprattutto se l’azienda intende cambiare radicalmente la natura delle sue attività. Raggiungere l’equilibrio tra le credenziali ambientali e i fattori sociali richiede anche un’ampia visione del mercato. Nessun singolo green bond deve essere valutato al di fuori del contesto della strategia dell’azienda emittente verso un modello di business più sostenibile ed ecologico.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green