Giappone: preservata la stabilità politica, non attendiamoci grandi svolte

I titoli giapponesi hanno registrato performance migliori rispetto alle azioni globali dopo le dimissioni di Yoshihide Suga da Primo ministro del Giappone e da Presidente del partito al governo, il Partito Liberal Democratico (LDP). Le dimissioni sono state considerate una conseguenza dei bassi indici di gradimento in vista delle importanti elezioni della Camera bassa del parlamento del Paese, la Dieta nazionale.

Le azioni giapponesi hanno registrato una sovraperformance grazie all’iniziale andamento positivo della campagna vaccinale contro il COVID-19, che potrebbe consentire di porre fine allo stato di emergenza sanitaria nelle 19 prefetture del Paese. Detto questo, il principale fattore scatenante dell’umore positivo degli operatori del mercato è stata la possibilità di avere un governo forte che attuasse politiche riformatrici e accomodanti per mantenere e rafforzare le riforme di Abe.

Quanto è nuovo il “nuovo Premier”?

Fumio Kishida, che a fine settembre è diventato il nuovo Presidente del partito di governo LDP e, quindi, anche Primo Ministro, in precedenza è stato Ministro degli Affari Esteri e Ministro della Difesa del governo di Shinzo Abe. Per essere scelto come leader del partito, Kishida ha dovuto assicurarsi il sostegno del Primo Ministro uscente Suga, le cui opinioni erano in contraddizione con alcune parti del programma politico di Kishida, cosa che non ha ottenuto molto consenso tra gli elettori. All’inizio del suo mandato, la sua popolarità era solo del 49% mentre, Abe aveva iniziato con un indice di gradimento del 66% e Yoshihide Suga, che è stato Primo Ministro solo per circa un anno, dal 2000 al 2001, aveva iniziato con il 62%.

Le elezioni per la Camera bassa, che hanno avuto luogo lo scorso weekend, sono state una sorpresa positiva per l’LDP, mostrando come gli elettori non intendessero penalizzare troppo il partito di governo, mantenendo in carica la stessa coalizione. A novembre sarà presentato un nuovo pacchetto di misure fiscali. A nostro avviso, non assisteremo ad una svolta rivoluzionaria per la crescita del Giappone nel 2022, ma prevediamo che il pacchetto contenga delle misure per sostenere i consumi, e questo aiuterà tra l’altro a spianare la strada per la vittoria dell’LDP alle elezioni per la Camera alta della prossima estate. Nel frattempo, la Banca del Giappone dovrebbe mantenere una posizione accomodante, confermando il proprio status di una delle Banche centrali ancora dovish nei mercati sviluppati.

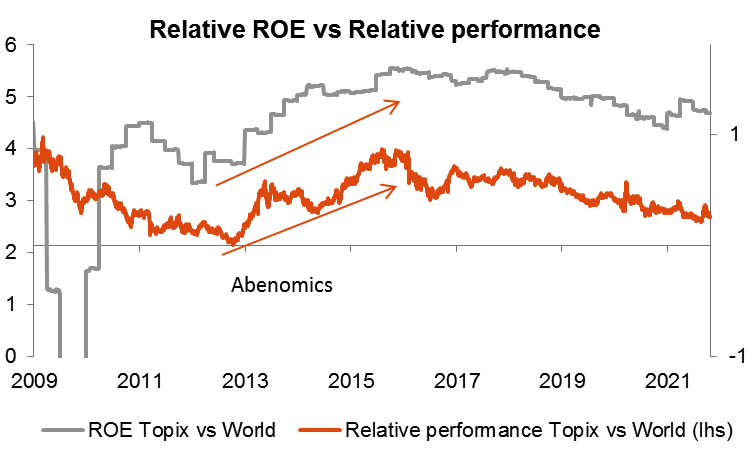

Tuttavia, gli investitori hanno già scontato tutti questi elementi, e probabilmente sperano ancora in un nuovo slancio, come quello osservato con l’introduzione della cosiddetta “Abenomics”. Durante quel periodo, la popolarità permise ad Abe di introdurre riforme ambiziose mirate a stimolare la redditività delle aziende (ROE) attraverso il miglioramento della corporate governance (questioni quali gli amministratori indipendenti e la limitazione di partecipazioni incrociate, con cui una società quotata in borsa detiene azioni di un’altra società quotata.) Inoltre, importanti politiche di allentamento quantitativo e fiscale hanno permesso allo yen, in precedenza sopravvalutato, di svalutarsi di oltre il 60% in 3 anni, ottenendo l’effetto desiderato di sostenere i ricavi dalle esportazioni del Giappone e creando a sua volta un momentum positivo per il mercato azionario giapponese. Vi fu un afflusso di capitale degli investitori stranieri che sostenne la performance delle azioni giapponesi.

Non sono previste grandi svolte

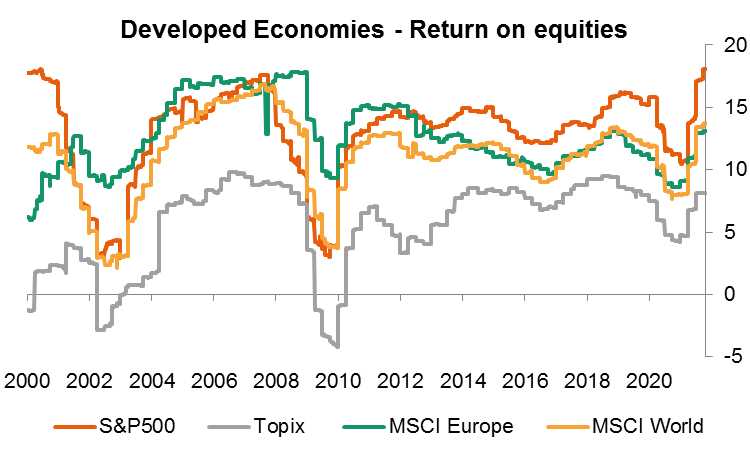

Non prevediamo una ripetizione della stessa storia né un forte incremento di investimenti stranieri. Dal 2018 il return on equity (ROE) del Giappone, è sceso ed è ora in media inferiore a quello degli altri principali mercati sviluppati. Inoltre, malgrado il forte allentamento monetario, lo yen giapponese (JPY) non sembra avere lo stesso potenziale di svalutazione che aveva all’inizio del governo Abe.

Per il momento confermiamo la nostra view positiva sul Giappone, poiché svolge un ruolo nel ciclo globale, come l’attesa sovraperformance dello stile “value” e l’aumento dei tassi d’interesse reali. Continuiamo altresì a monitorare attentamente l’impatto del rapido aumento dei prezzi dell’energia perché potrebbe influire negativamente sulla ripresa economica del Giappone. Il motivo risiede nella carenza di riserve significative di tutti i tipi di combustibili fossili del Paese, escluso il carbone, e nel fatto che il Giappone importa soprattutto petrolio greggio, gas naturale e altre fonti energetiche.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green