Connettere le divergenze

Nelle ultime settimane, i mercati hanno attraversato una fase di volatilità a causa di una serie di eventi finanziari e geopolitici insoliti. In brevissimo tempo è scoppiata una guerra in Europa e i dati sull’inflazione statunitense hanno raggiunto i valori più alti degli ultimi 40 anni, spingendo la Federal Reserve (FED) ad adottare una politica monetaria aggressiva, con un impatto sulla traiettoria di aumento dei tassi di interesse.

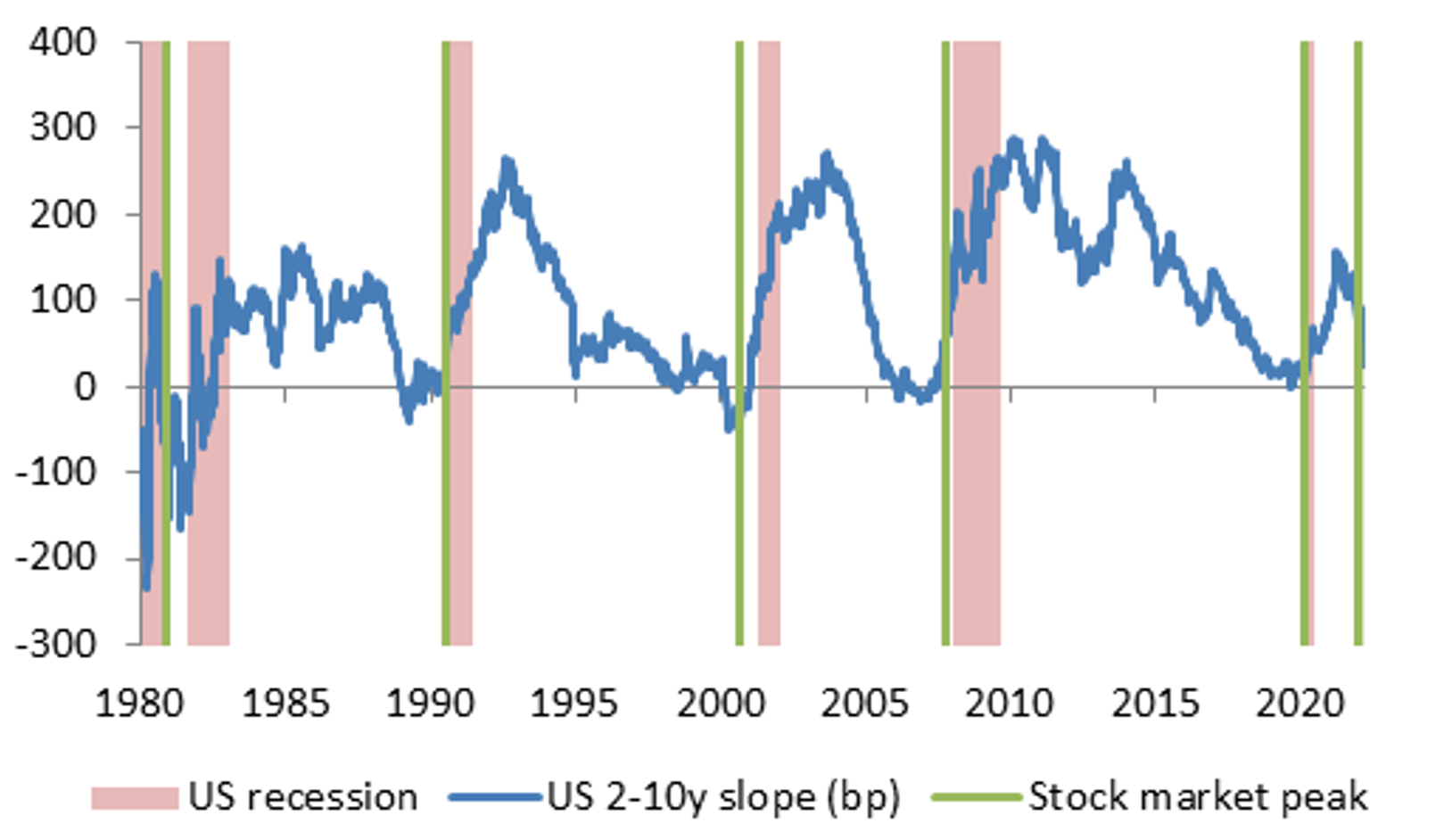

In questo contesto di scarsa visibilità, i mercati sia azionari sia del reddito fisso sembrano aver integrato informazioni diverse. A marzo le azioni statunitensi hanno registrato una performance positiva del +6,94%, evidenziando un certo grado di ottimismo del mercato azionario. Al contrario, i Treasury USA decennali sono aumentati nello stesso periodo di 72 pb, raggiungendo il 2,50%, mentre la curva dei rendimenti USA 10y/2y si è invertita, segnale in passato di una recessione imminente.

Come possiamo conciliare queste due traiettorie?

Inversione della curva USA vs recessioni USA

Fonte: Bloomberg©

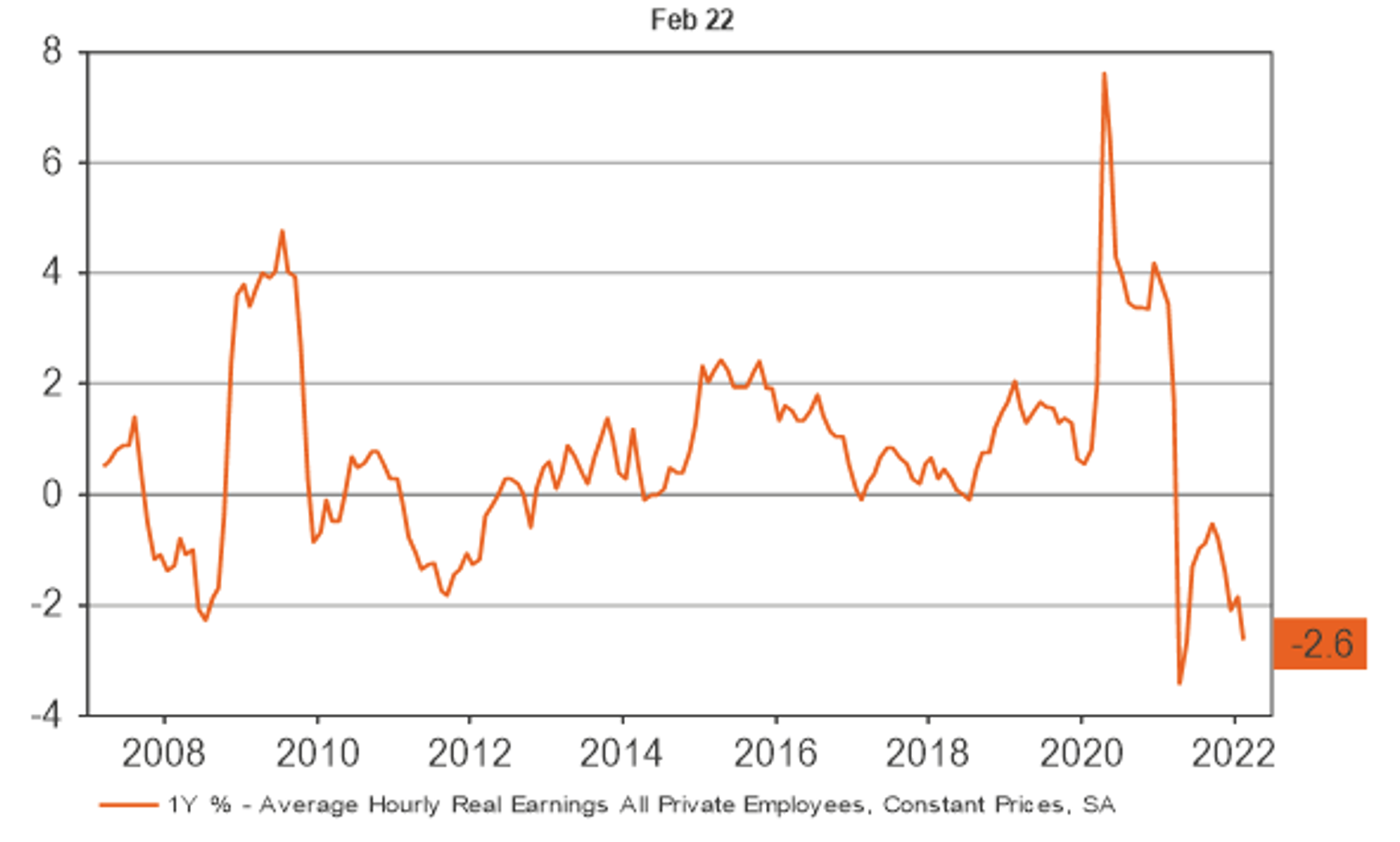

Il brusco movimento dei Treasury è stato sostenuto dal tasso d’inflazione di febbraio pari al 7,9%. Si tratta dei dati più alti registrati in 40 anni, con l’incremento dei prezzi che ha superato gli aumenti degli stipendi negli Stati Uniti per 11 mesi consecutivi. Le pressioni inflazionistiche sono dovute in gran parte all’andamento dei prezzi dell’energia, dei prodotti alimentari e del settore immobiliare ed erano state registrate anche prima dell’impennata delle materie prime che ha portato il greggio ai massimi da 14 anni, non lasciando dubbi sul fatto che l’inflazione statunitense non fosse poi così tanto transitoria.

Di fronte a questi dati, uniti a un tasso di disoccupazione e a richieste di lavoro contenuti, la Fed non ha avuto altra scelta che inasprire la propria posizione, annunciando più di 200 pb di rialzi dei tassi previsti nel 2022 e altri 75 pb nel 2023 (secondo Markit).

Salari reali USA (% a/a)

Fonte: Refinitiv Datastream©

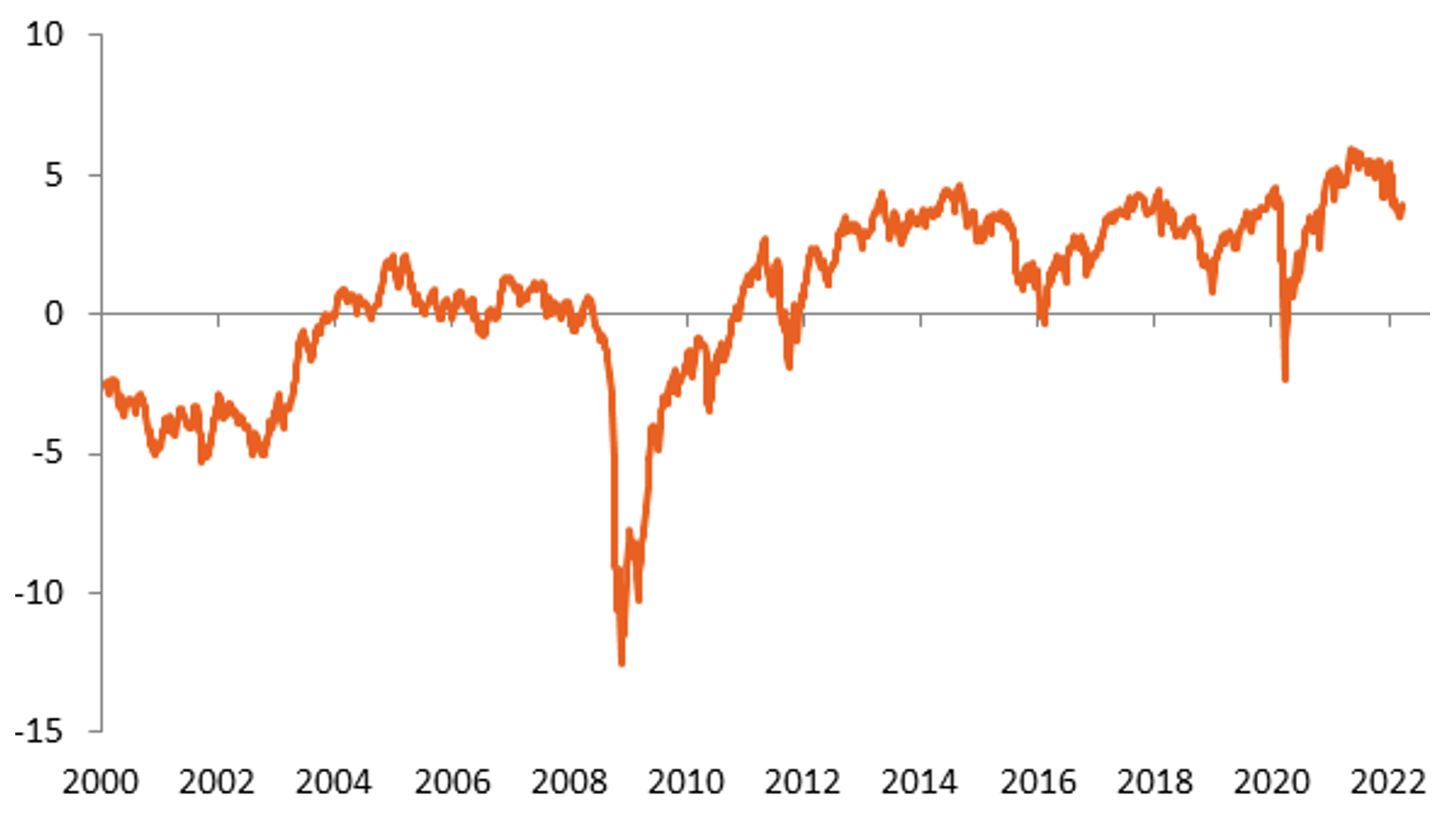

Ovviamente, i Treasury hanno subito l’impatto di un’inflazione più persistente e della politica più aggressiva della FED, e le condizioni finanziarie degli Stati Uniti hanno iniziato a inasprire una posizione finora invece molto accomodante.

Condizioni finanziarie degli Stati Uniti

Fonte: Bloomberg©

Queste condizioni non sono di solito favorevoli alle azioni, ma qui arriva l’elemento discordante. Nonostante i tassi nettamente più alti e le maggiori pressioni inflazionistiche integrate dai prezzi degli asset obbligazionari, la propensione al rischio per le azioni statunitensi è aumentata in misura sostanziale. Gli afflussi hanno in effetti continuato a essere orientati verso le azioni USA (+37 Mld€1 di afflussi positivi), che a marzo hanno messo a segno una performance del +6,94%2. Le stime di crescita dell’EPS 2022 sono state inoltre leggermente riviste al rialzo (+0,7%), passando al 9,7% (secondo Datastream) ed evidenziando la visione piuttosto positiva della comunità degli analisti azionari.

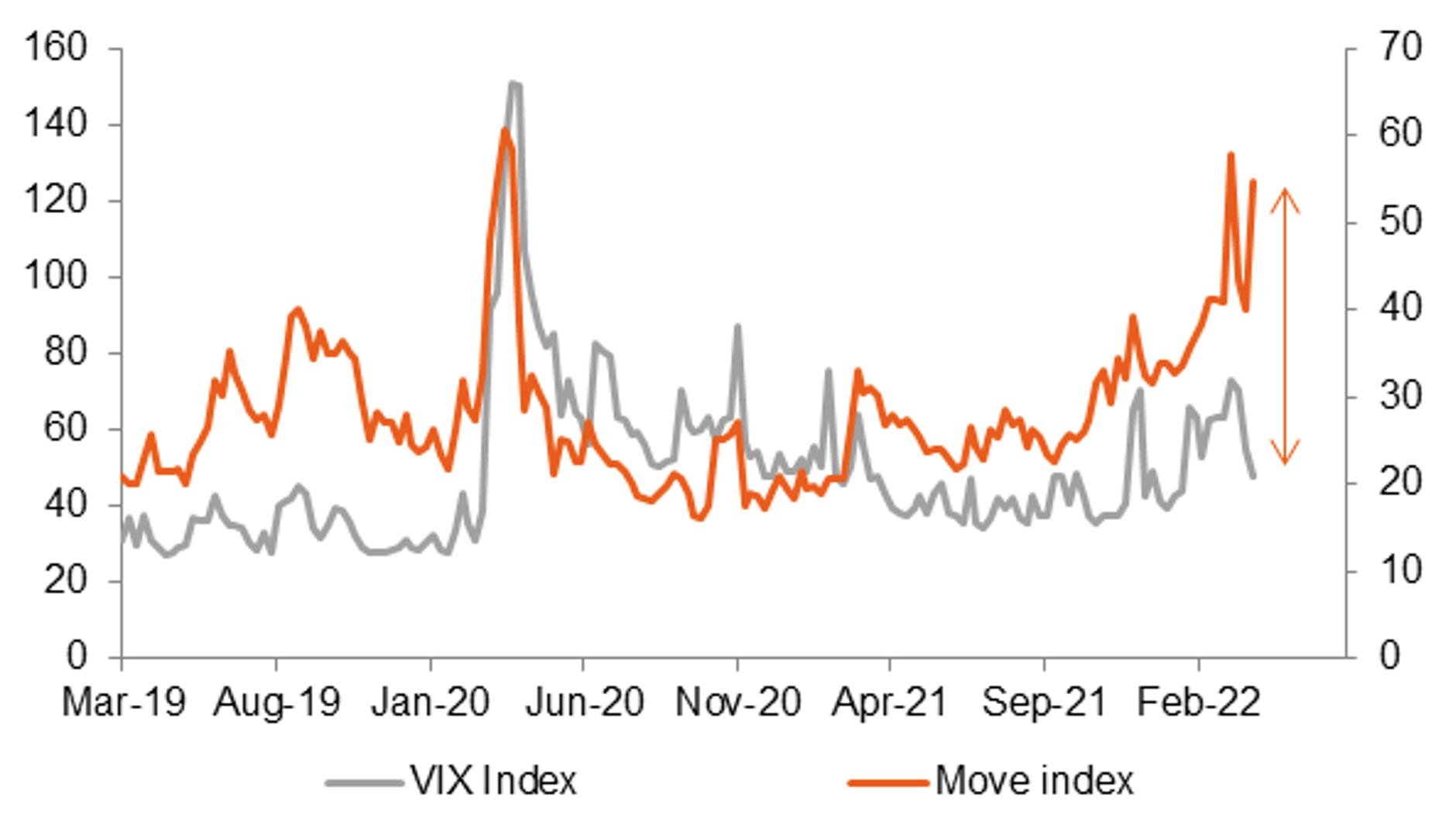

Questo divario nelle aspettative tra le asset class si riflette nello spread tra la volatilità delle azioni e quella dei Treasury, che ha raggiunto un massimo pluriennale.

Volatilità delle azioni USA vs. volatilità dei Treasury USA

Fonte: Bloomberg©

A nostro avviso, questa situazione riflette il focus prevalente dei mercati sulle recenti pressioni inflazionistiche, che hanno portato i Treasury statunitensi a prezzare ulteriori rialzi, mentre le azioni hanno raccolto afflussi positivi poiché forniscono copertura contro l’inflazione. La guerra attualmente in corso in Ucraina e il peggioramento dell’epidemia di Covid in Cina avranno tuttavia un effetto negativo sulla crescita globale. Un impatto che in questo momento è però ancora molto difficile valutare.

La capacità della FED di riportare le pressioni inflazionistiche al 2%, assicurando un “soft landing” in questo contesto, sarà fondamentale per i mercati azionari. Il periodo di riferimento per la FED è il 1994, quando questi due obiettivi vennero raggiunti. Tuttavia, con pochissima visibilità sulla crescita globale e sulle pressioni inflazionistiche, il margine di manovra della FED sembra molto ridotto.

Questo ci spinge a mantenere una posizione neutrale sulle azioni globali. Inoltre, in considerazione del recente aumento dei rendimenti a 10 anni, ora vicino al nostro obiettivo di fine anno (2,50% – 2,75%), abbiamo scelto di aggiungere un po’ di duration, in particolare statunitense, ai nostri portafogli.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green