5 fattori alla base della sottoperformance delle telecomunicazioni europee: quali prospettive alla luce del possibile consolidamento del mercato?

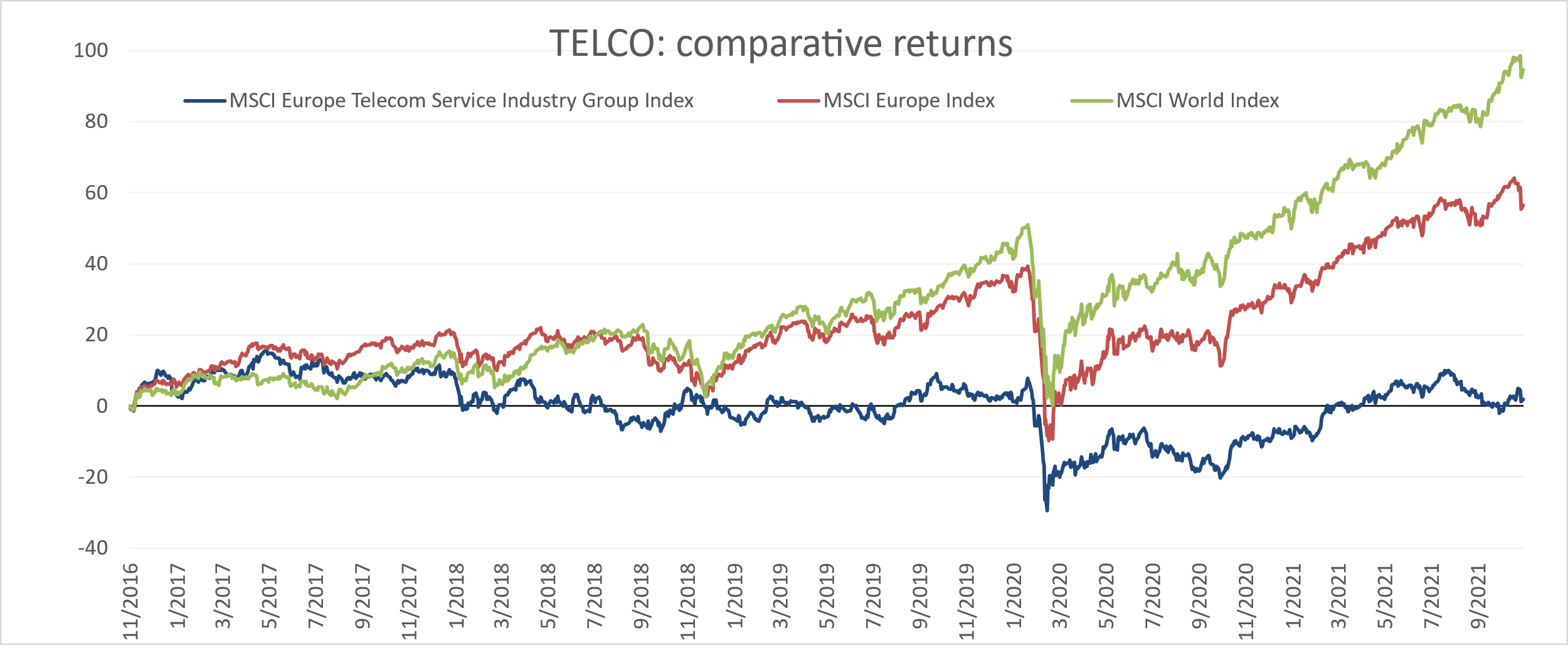

Il settore delle telecomunicazioni (TLC), tornato di recente sotto i riflettori alla luce di possibili operazioni di fusioni e acquisizioni, è l’epicentro di una delle più grandi storie di crescita dei nostri tempi: i dati. Una storia di crescita strutturale da cui, tuttavia, le TLC non sono riuscite finora a trarre il giusto vantaggio. La marginalità del settore si è progressivamente ridotta a causa dell’elevata competizione, trend che si è riflesso sui mercati azionari: negli ultimi 5 anni, le TLC europee hanno, infatti, registrato una decisa sottoperformance, pari a -50%, rispetto ai mercati azionari del vecchio continente, come è evidente dall’andamento dell’indice Europe Telecom Service Industry quando raffrontato con MSCI Europe. Una sottoperformance che appare ancora più netta se si confronta il settore con MSCI World (-93%):

Fonte: Bloomberg

In Plenisfer riteniamo che la sottoperformance delle TLC sia riconducibile a 5 fattori:

- Marginalità: a partire dagli anni 2000, le licenze mobili sono state acquistate a valori molto elevati, fissati in funzione dell’attesa crescita dei volumi connessa alla diffusione del mobile. Tale crescita si è effettivamente realizzata: l’utilizzo dei dati mobili nell’UE è cresciuta a un ritmo di circa il 40% annuo, con un traffico dati medio UE pari ad oltre 6 Gb/POP/mese rispetto a ~ 1 GB/POP/mese di 5 anni fa (fonte Statista). La crescita, tuttavia, è stata accompagnata da una progressiva decisa riduzione dei prezzi dei servizi offerti dalle TLC e quindi della loro marginalità. La resa dei dati è scesa del 75% a <Eur4/GB da Eur15/GB 5 anni fa. (fonte Statista).

- Affollamento: mediamente in Europa si contano almeno 4 operatori per Paese, dato che si raffronta con una media di 3 negli USA. All’aumentare del numero degli operatori, la competizione si gioca sempre più sul ribasso dei prezzi ai clienti. In Italia, per esempio, i ricavi medi mensili per utente si attestano tra i 20 e i 30 euro, negli USA questi sono pari a oltre 60$.

- Investimenti: la “guerra dei prezzi” ha avuto un importante effetto: il conseguente calo della redditività ha determinato una progressiva minore capacità (e volontà) di investimento da parte degli operatori. Ma minori investimenti determinano minore qualità dei servizi offerti e della rete attraverso cui questi vengono garantiti. Peraltro, gli elevati investimenti necessari all’avvio dell’attività, sia per l’acquisto di licenze che per lo sviluppo dell’infrastruttura di rete, creano una forte barriera all’ingresso nel settore, ma soprattutto “all’uscita” dallo stesso, rendendolo poco dinamico.

- Regolamentazione: la regolamentazione ha finora privilegiato la competizione tra gli operatori volta a una riduzione dei prezzi per gli utenti. Basti ricordare che, per esempio, in Italia, l’autorizzazione alla fusione tra Wind e Tre, prevedeva l’obbligo di accesso delle reti concesso a tutti i nuovi operatori entranti sul mercato italiano a condizioni vantaggiose creando pertanto le condizioni ideali per l’ingresso di operatori aggressivi quali ILIAD.

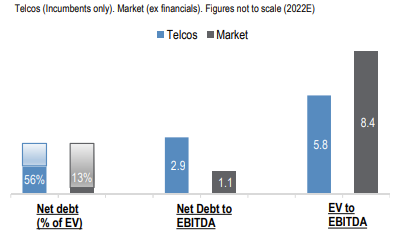

- Indebitamento: l’aumento dell’intensità del capitale ha portato le TLC ad incrementare l’uso della leva finanziaria, anche per evitare tagli ai dividendi. Nel grafico sottostante illustriamo come si è evoluta la leva finanziaria delle TLC in Europa negli ultimi 15 anni. Mentre il debito netto aggregato del settore rispetto all’EBITDA è rimasto stabile a ~2x tra il 2005 e il 2013, più recentemente questo rapporto è iniziato a salire. La leva finanziaria sembra destinata a raggiungere un livello record di 2,9 volte nel 2022. Il settore attualmente si trova in fondo all’intervallo storico di Enterprise Value/EBITDA vs mercato ampio sotto 6x:

Fonte: JPMorgan

Quale futuro per le TLC in Europa?

Alla luce di quanto sperimentato in termini di necessità di connessione di qualità durante la pandemia e dei progetti di digitalizzazione previsti anche in Italia dal Piano Nazionale di Ripresa e Resilienza, è oggi più che mai evidente che la qualità dei servizi offerti dalle TLC richiede un cambio di passo. Un cambio che sarà sempre più necessario in futuro, quando le reti dovranno supportare la diffusione di nuove tecnologie e applicazioni, dalla guida autonoma alla telemedicina, dall’industria 4.0 ai nuovi modi di lavorare da remoto.

In Plenisfer riteniamo che tale evoluzione possa passare dall’adeguamento del livello di competizione che potrà essere raggiunto attraverso un processo di consolidamento, una delle più efficaci strategie per conseguire un miglioramento strutturale del ROCE (Return on Capital Employed) che, per la maggior parte delle TLC europee, risulta ancora inferiore al costo del capitale.

Come evidenzia la sottoperformance registrata dalle TLC europee sui mercati, gli investitori finanziari sono ancora disinteressati al settore e sembrano in attesa di un miglioramento delle condizioni competitive e regolamentari. È invece già emerso l’interesse di investitori privati, in particolare fondi di private equity, che riconoscono la strategicità e le potenzialità delle TLC. Il consensus sulle valutazioni inizia, infatti, a muoversi al rialzo mentre crescono le operazioni di fusione e acquisizione, con 16 società di TLC privatizzate negli ultimi 2 anni e volumi già in linea con i massimi raggiunti nel 2014-15, quando peraltro il settore aveva sovraperformato il mercato.

Sono in corso diversi tentativi di aggregazione o acquisizione (per esempio, oltre al fondo di private equity KKR su Telecom: Altice su British Telecom, il fondo di private equity EQT AB sull’olandese KPN Kon). Senza entrare nel merito delle singole operazioni, le stesse offrono un importante spunto di riflessione sull’esigenza del settore di raggiungere un nuovo e diverso livello di concentrazione che possano garantire una migliore redditività e quindi nuovi flussi di investimento.

Se tale strategia dovesse concretizzarsi, i mercati potrebbero tornare a valutare con attenzione le prospettive del settore delle TLC europee.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green