NIO: non una semplice casa automobilistica cinese

NIO Inc. – chiamata anche Shanghai Weilai Automobile Co., Ltd. nella sua madrepatria – è una casa automobilistica di veicoli elettrici (EV) che già da tempo ha attirati i capitali degli investitori occidentali. Oggi la società è pronta a grandi cambiamenti, a partire dal suo design, per affrontare le sfide di un mutevole scenario globale.

In questo articolo metteremo in evidenza l’unicità della proposta di vendita dell’azienda e gli ultimi eventi che la riguardano, fornendo informazioni che un investitore accorto dovrebbe prendere in considerazione.

La storia di NIO: i fatti salienti

NIO si è presentata nel 2014 come “l’ennesimo” produttore di auto elettriche, ma ha suscitato un enorme interesse da parte delle principali società cinesi, come Tencent e Lenovo. Attualmente, i suoi tre maggiori azionisti sono Tencent (11,47%), Originalwish Ltd. di William Li (11,1%) e la società di asset management con sede in Scozia Baillie Gifford & Co. (8,35%). Nel giorno in cui l’azienda è stata avviata si è assistito anche al debutto della sua auto sportiva EP9. Due anni dopo, nell’ ottobre del 2016, la società ha ricevuto l’”Autonomous Vehicle Testing Permit” in California, dove ha iniziato i test su strade pubbliche nell’ambito dell’”Autonomous Vehicle Tester Program”.

NIO ha attirato l’attenzione degli appassionati di motori e degli investitori retail nel maggio 2017, quando la EP9 è diventata l’auto più veloce del Nürburgring Nordschleife, in Germania, superando di quasi sette secondi a Lamborghini Huracan Performante, il campione in carica di allora. (La McLaren P1 LM – la versione ibrida in edizione limitata omologata per la strada della P1 GTR – ha battuto il record dell’EP9 di due secondi due settimane dopo).

Tre mesi prima l’EP9 aveva girato nella pista del Circuit of the Americas ad Austin, in Texas, con una velocità massima di 160 mph senza pilota a bordo, diventando al tempo l’auto autonoma più veloce al mondo.

L’anno successivo la società ha raccolto 1,8 miliardi di dollari tramite l’IPO al NYSE, nonostante avesse venduto meno di 500 auto ma con un portafoglio ordini di oltre 17.000 unità. NIO ha poi prodotto circa 11.000 vetture in quell’anno.

Un’interessante soluzione, a valore aggiunto per la sua clientela, è stato il servizio di sostituzione della batteria per tempi di ricarica più rapidi, un approccio che Tesla ha provato ed alla fine abbandonato a favore della sovralimentazione. Bisogna dire che l’offerta di NIO, nell’affollato mercato cinese dei veicoli elettrici, non è mai stata economica. I suoi clienti, pertanto, tendono ad appartenere al segmento relativamente più ricco. Questa soluzione mostra una comprensione innata della propria base di clienti: le distanze che devono percorrere spesso non sono predefinite e “tempi morti” di poche ore per ricaricare completamente il veicolo è un’esperienza negativa per quella tipologia di clienti.

A metà del 2019, la società ha riferito che la sua rete di scambio di batterie lungo l’autostrada G2 Pechino-Shanghai è in linea anche con la direttrice G4 Pechino-Hong Kong-Macao, tra Pechino e Shenzhen. Queste regioni rappresentano demograficamente una parte significativa della fascia clienti relativamente benestanti dell’azienda.

Dalla metà del 2020, la società ha fatto marciare la sua rete di scambio di batterie verso ovest, in direzione Chengdu e Chongqing, registrando 500.000 sostituzioni di batterie per veicoli elettrici da parte degli acquirenti dei modelli ES6 ed ES8. La società ha inoltre stimato che, a marzo di quell’anno, il 48,7% di tutte le sue auto vendute ha utilizzato la funzione di sostituzione della batteria almeno una volta. L’operazione può richiedere fino a 6-10 minuti, senza contare il tempo in coda. L’azienda offre perciò soluzioni software per pianificare la sostituzione, ottimizzando così le soste necessarie.

Nell’agosto 2020, la società ha lanciato Battery as a Service (BaaS) – che comprende sia le strutture di scambio che le soluzioni software necessarie per gli utenti finali – e ha costituito una società di gestione delle risorse in collaborazione con il suo principale fornitore di batterie, Contemporary Amperex Technology Co., Limited (CATL).

La compagnia non si concentra semplicemente sulla sostituzione delle batterie, ma ha investito in una consistente rete di ricarica ed offre ai propri clienti servizi a domicilio. I dati a fine di novembre di quest’anno mostrano la presenza dell’azienda, sia come stazione di scambio che di ricarica, in continua crescita verso ovest e con una crescente concentrazione nella sua roccaforte orientale.

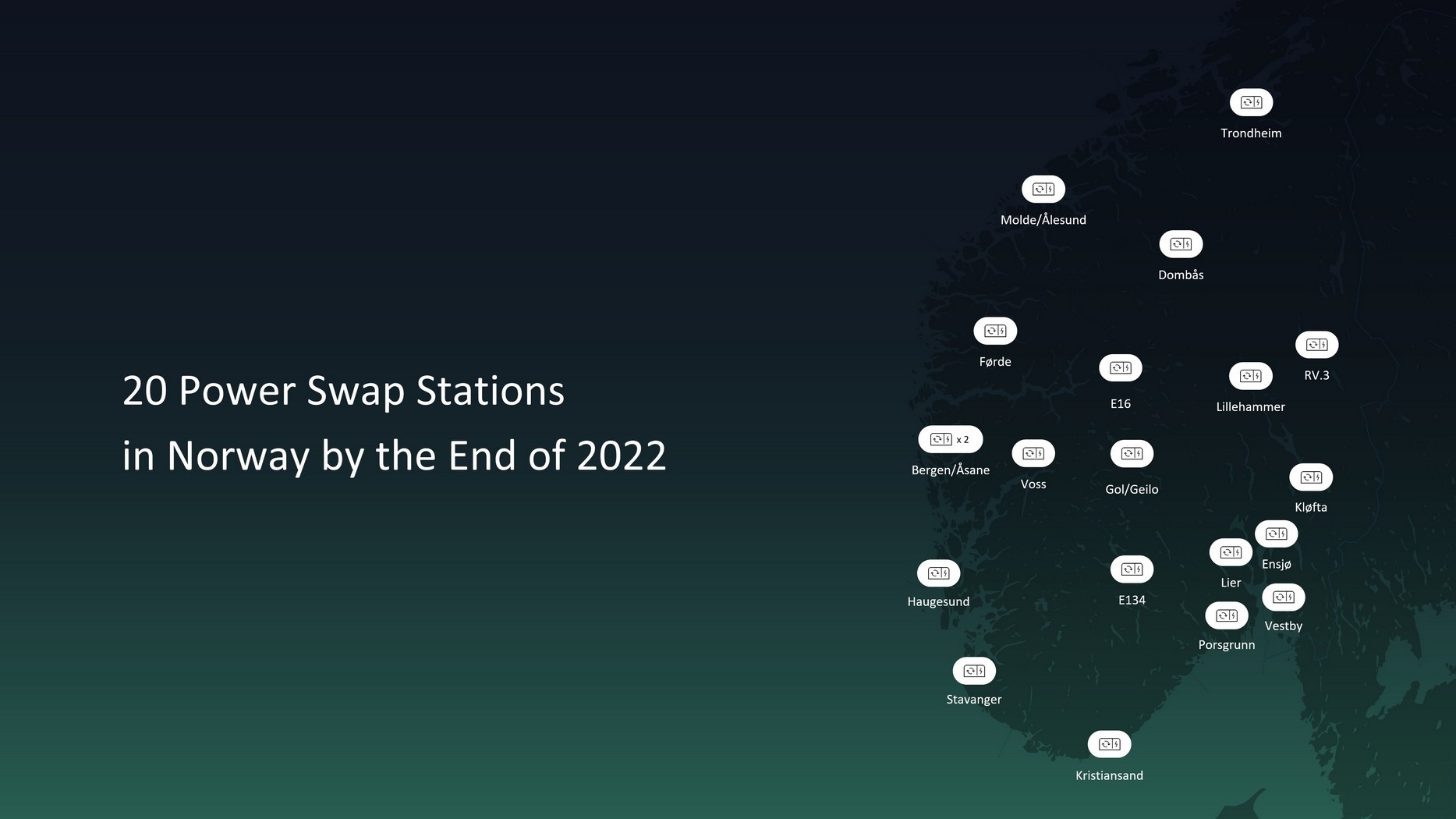

Nel luglio di quest’anno, l’azienda ha offerto BaaS ad altri produttori di veicoli elettrici “per condividere i suoi risultati con l’industria automobilistica e gli utenti di veicoli elettrici intelligenti”. Nello stesso mese, la società ha iniziato anche a costruire la sua rete in Norvegia con le prime quattro stazioni di scambio, in programma di essere attive entro la fine dell’anno.

L’azienda punta ad espandersi in altri cinque paesi in Europa il prossimo anno, con la Germania ampiamente pubblicizzata come uno di questi. NIO ha persino presentato là la sua berlina ET7, da tempo in lavorazione, con le prime consegne previste nel 2022. Questa è la prima berlina dell’azienda, che tradizionalmente vende SUV.

Nel settembre di quest’anno la società ha annunciato che il suo nuovo pacco batterie, composto da un mix di sostanze chimiche agli ioni di litio – Nickel Manganese Cobalt (NMC) e Lithium Iron Phosphate (LFP) – avrebbe semplificato la produzione e l’assemblaggio del 10% ed aumentato la densità energetica del 14%. La compagnia ha inoltre affermato di aver trovato nuove soluzioni software e hardware, per compensare i punti deboli della chimica LFP a temperature più basse e per una stima più precisa dello stato di carica (SOC).

Performance finanziarie ed azionarie

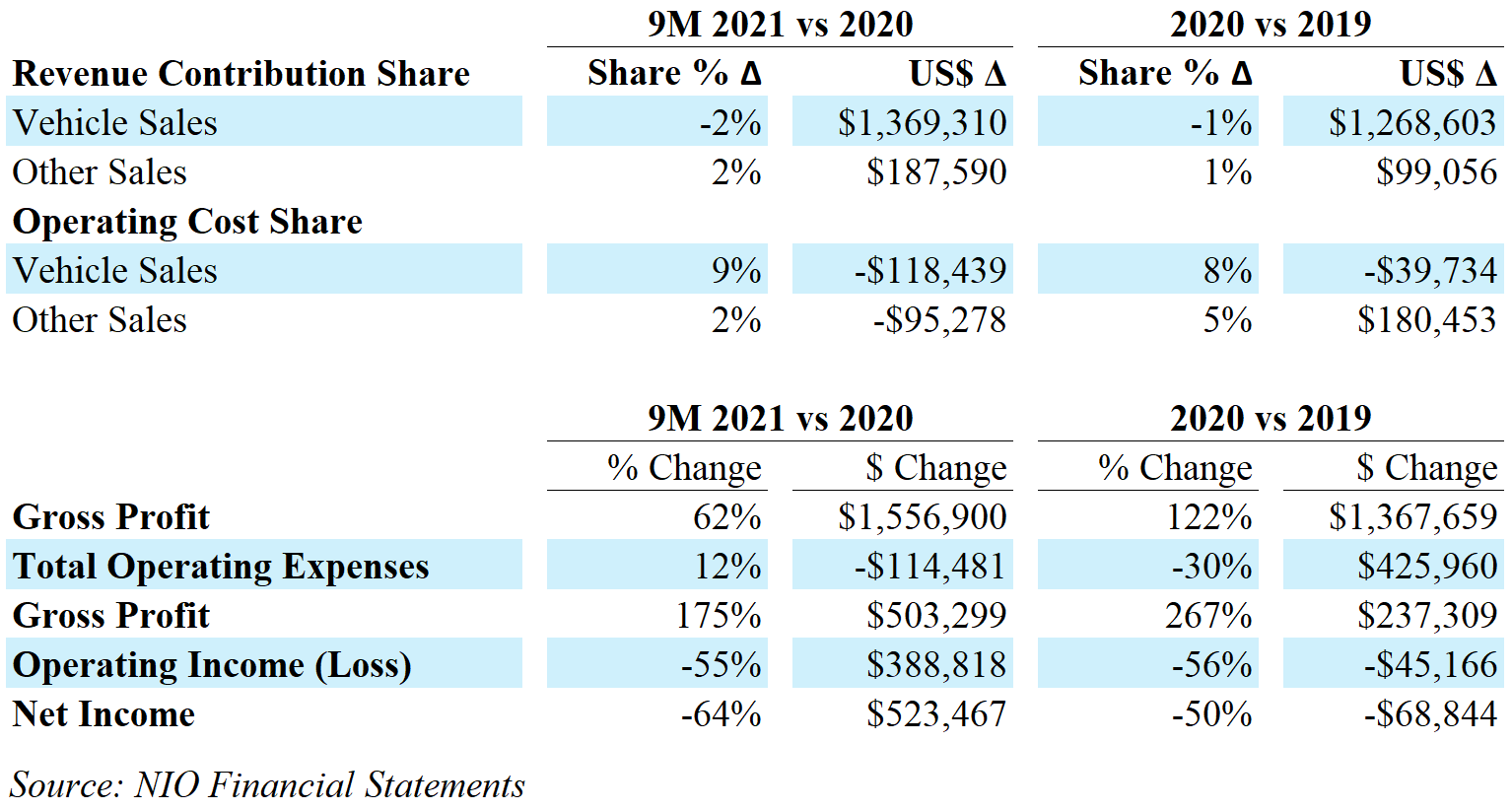

Rispetto ai risultati degli anni precedenti, il contributo delle vendite di veicoli ai ricavi netti di NIO si è ridimensionato in favore della voce “altre vendite”, che comprende le batterie ed i relativi servizi nonché la vendita di crediti per l’acquisto di autoveicoli.

Nel tentativo di ridurre le emissioni di carbonio, i governi di tutto il mondo hanno introdotto incentivi affinché le case automobilistiche sviluppino veicoli elettrici o automobili a emissioni di carbonio molto basse. Generalmente, la modalità è di assegnare crediti alle case automobilistiche che costruiscono e vendono veicoli ecologici. Il programma cinese per l’erogazione di crediti normativi è stato modellato sulla base di una simile iniziativa, realizzata in California. Fino a poco tempo fa, poco più del 60% delle case automobilistiche cinesi aveva crediti negativi, un vero “colpo di fortuna” per una società come NIO. Poiché, come Tesla, vende solo auto elettriche, l’azienda riceve questi crediti gratuitamente e può venderli con un enorme profitto ad altre case automobilistiche che non possono soddisfare i requisiti normativi. Il governo cinese, tuttavia, ha già riferito che rivedrà questa politica per incoraggiare “una crescita di qualità a lungo termine”. Il cambio di rotta potrebbe limitare, in futuro, il già modesto contributo di questo segmento ai profitti aziendali.

La quota dei costi operativi per veicoli potrebbe essere indicativa della crescente qualità dell’offerta dell’azienda. Vale la pena ricordare che ciò è probabilmente dovuto alla sua joint venture con Jianghuai Automobile Group Co., Ltd. (JAC), di proprietà statale, che gestisce uno stabilimento a Hifei per la società. Quindi, il costo per veicolo dell’azienda è in gran parte fisso e bloccato dal suo accordo con JAC, che è stato rinnovato all’inizio di quest’anno.

L’utile lordo della società mostra una crescita molto solida nell’anno in corso rispetto a quella del 2020, anno in cui per la prima volta che questa voce è risultata positiva, mentre i ricavi operativi e netti, anche se entrambi attualmente ancora negativi, mostrano un forte recupero anno su anno, a dimostrazione del rigore della compagnia.

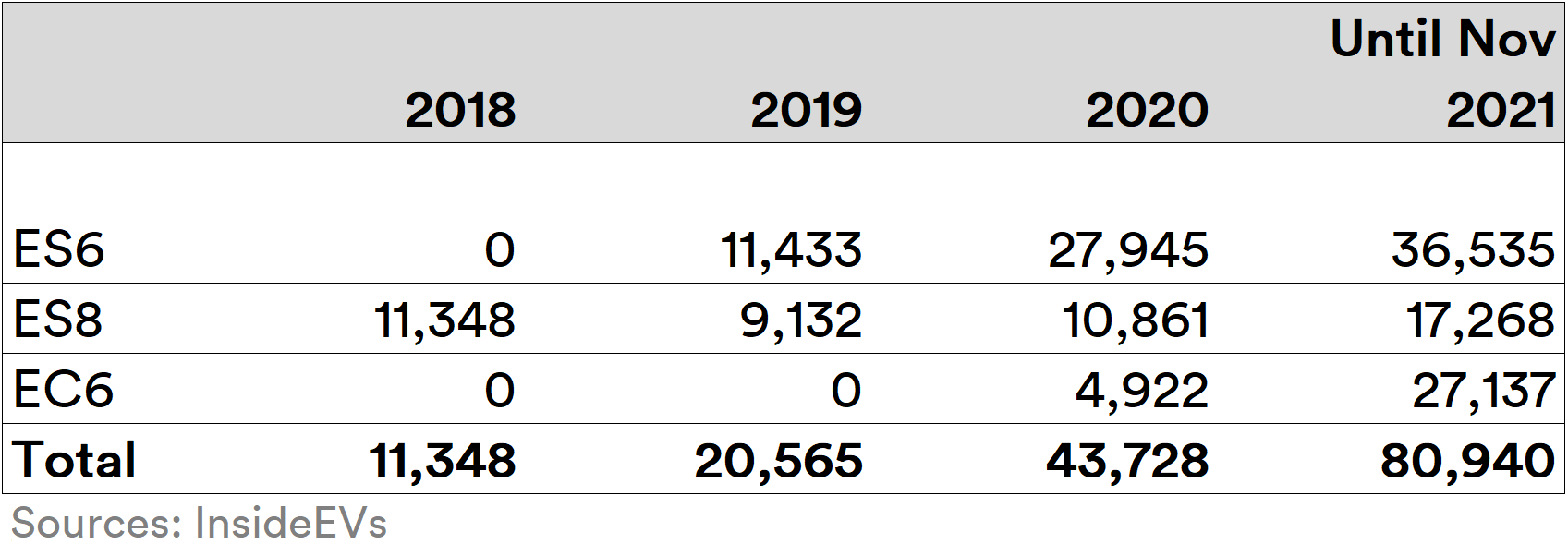

In termini di veicoli, l’EC6 mostra un forte aumento delle vendite e conferma la crescente percezione della qualità nell’offerta dell’azienda.

La società ha anche raddoppiato il totale delle autovetture vendute (più o meno) negli ultimi anni. Quest’anno non sarà diverso. A meno di un mese dalla fine, mancano infatti solo 6.000 veicoli per confermare questo trend, nonostante l’indiscutibile impatto della pandemia. L’obiettivo sembra comunque abbastanza facile, visti i recenti dati di vendita.

NIO è stato a lungo paragonata a Tesla da alcuni investitori. Mentre il Model Y di quest’ultima è davvero un concorrente dei SUV di NIO, i concorrenti più feroci dell’azienda nel suo segmento di clientela preferito sono in realtà Li Auto Inc e XPeng Inc. I SUV di NIO sono più costosi del Model Y e “BaaS” fornisce un’aggiunta di valore a livello locale assente in Tesla, quindi il confronto è debole.

Il confronto con Tesla, invece, vale in parte quando si tratta di Europa. I piani di espansione di NIO la mettono in contrasto con le vendite di SUV di Tesla nel continente. Entrambi affrontano la forte concorrenza delle potenze europee, come BMW Group, Daimler AG e VW Group. Tuttavia, Tesla ha un leggero vantaggio su NIO con il suo impianto Giga di Berlino.

I modesti numeri di vendita di NIO, sebbene del tutto adeguati al segmento di fascia alta, non sono affatto indicativi delle sue ambizioni: la società ha in programma di rendere operativa la prima fase di un impianto che sarà 12 volte più grande dello stabilimento di Fremont di Tesla, con una capacità produttiva annua di 1 milione di auto entro il terzo trimestre del 2022. Ulteriori progetti riguardano sia cuna berlina compatta – sigla ET5, di recente avvistata durante i test su strada – che entrerà in competizione con la Model 3 di Tesla ed un nuovo marchio per i veicoli elettrici segmento mass-market, come annunciato nell’aggiornamento Q2, per competere con VW e Toyota in Cina.

La performance azionaria della società nell’anno in corso, rispetto ai benchmark Nasdaq-100 (NDX) e S&P 500 (SPX), non è stata eccezionale, sebbene in trend con i benchmark dalla metà del terzo trimestre.

La forte discesa di inizio anno è andata in scia delle vendite degli investitori istituzionali occidentali dovuto al giro di vite sui tech del governo cinese. L’attuale azione di mercato può quindi essere interpretata come un evento “idiosincratico”, indipendente dai fondamentali della società e dalla sua valutazione.

All’inizio del 2020, la società ha effettuato una sorta di ristrutturazione, costituendo “NIO China”, inglobata in Hefei, che comprende le sue attività specifiche per la Cina, vendendone poi una quota di minoranza ad investitori e imprese statali per un miliardo di dollari. Nel corso di quest’anno, la società ha riacquistato invece alcune di quelle quote in preparazione di un’IPO, che dovrebbe avvenire l’anno prossimo.

Guardando la coda delle società che si preparano per la quotazione “dual-primary” alla Borsa di Hong Kong (HKSE), non sarebbe fuori questione vedere la maggior parte delle società cinesi lasciare le coste statunitensi entro due anni, vale a dire entro la metà del 2023 o giù di lì. DiDi ha già annunciato i suoi piani di lasciare gli Stati Uniti per l’HKSE, una notizia che appare come un segnale da parte dello Stato alle società cinesi quotate negli Stati Uniti.

L’attuale focus sul segmento dei clienti affluent (che tende in qualche modo ad essere a prova di recessione), gli elevati risultati operativi attraverso la sua joint venture, i piani di crescita chiaramente definiti ed ambiziosi della leadership, nonché la costante attenzione alla costruzione di infrastrutture per la propria offerta (sia attuale che futuro) sono tutti aspetti estremamente positivi per l’azienda. D’altro canto bisogna considerare la sua presenza piuttosto modesta nel mercato dei veicoli elettrici in numeri assoluti, l’agguerrita concorrenza ed i continui investimenti per l’affermazione del marchio nel mercato, Alla luce di tutto ciò, comunque, potrebbe essere il giusto momento per investire in NIO ed assegnarle una piccola posizione all’interno del portafoglio “core”, seguendone i progressi nei prossimi due anni prima di incrementare la partecipazione.

Gli investitori con accesso alla Borsa di Hong Kong (HKSE) sono in una posizione meno rischiosa rispetto agli investitori del titolo quotato negli USA. Si consiglia in quest’ultimo caso di prestare attenzione all’imminente IPO del titolo ed eseguire un buy-in al momento opportuno. L’interesse degli investitori internazionali, tuttavia, sarà in gran parte istituzionale.

Per i retail più esperti, segnaliamo la possibilità di investire nel titolo NIO utilizzando veicoli istituzionali come gli ETP di Leverage Shares, prodotti quotati su LSE, Euronext Amsterdam e Parigi, che investono direttamente nel sottostante. Per quanto riguarda NIO, Leverage Shares offre la replica fisica – LS 1x NIO Tracker ETP (XS2337093871) – nonché i prodotti a leva “phisically backed” – Leverage Shares 3x Long NIO ETP (XS2399365472) e lo short – Leverage Shares -3x Short NIO ETP (XS2399365555).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green