Una strategia multi-asset potrà aiutarci a salvare il clima?

Con la Cina che punta ad azzerare le proprie emissioni nette di CO2 entro il 2060, e grazie ai rapidi progressi compiuti dalle aziende sul fronte delle tecnologie legate alle energie alternative, siamo alle soglie di una rivoluzione.

Prevediamo un mutamento di grandi proporzioni nel nostro modo di vivere e lavorare. Secondo le previsioni, da qui al 2050 i ricavi generati da veicoli elettrici ed energie rinnovabili cresceranno di 20 volte rispetto ai livelli attuali. Tale crescita sarà accompagnata da enormi miglioramenti su diversi fronti, tra cui varietà dell’offerta, velocità di ricarica, disponibilità e costi. Nel frattempo si stanno studiando, a livello industriale, nuove tecnologie in grado di rimuovere il carbonio dall’aria. Si tratta potenzialmente di un fantastico trend di crescita a lungo termine.

Esistono molte soluzioni di investimento che puntano a capitalizzare l’opportunità climatica. Tra queste, riteniamo che l’approccio multi-asset sia particolarmente interessante. Seguendo questa strategia infatti, i gestori possono offrire agli investitori un’esposizione incentrata sul tema del clima, gestendo al contempo con cautela i rischi talvolta associati a rendimenti potenzialmente più elevati

Trovare una forte esposizione tematica è più difficile di quanto sembri

La prima sfida per gli investitori è quella di capire come accedere al tema climatico. Trovare fondi di investimento con una forte esposizione alle tecnologie che renderanno possibile la transizione verso un mondo a basse emissioni può essere sorprendentemente difficile. Tali tecnologie includono la generazione di energia rinnovabile e le relative infrastrutture, i veicoli elettrici, le batterie, l’efficienza energetica e il riscaldamento rinnovabile.

Sembra un paradosso, data la gran quantità di fondi sostenibili lanciati dalle società finanziarie negli ultimi anni. Dando un’occhiata alle prime 10 posizioni di molti fondi il cui nome contiene le parole “clima” o “sostenibile”, tuttavia, si trovano spesso titoli mainstream come Microsoft o Amazon. Aziende come queste possono anche seguire nella loro operatività buone pratiche ambientali, ma certo non risultano fortemente esposte alle opportunità legate al clima.

I loro utili provengono da servizi legati ai software e vendita al dettaglio online, non dalle energie rinnovabili o dalle tecnologie relative alle batterie. Allora perché i titoli di queste aziende finiscono in portafoglio? Sospettiamo che il motivo sia che la maggior parte dei fondi incentrati sulla sostenibilità o sul clima adotta benchmark azionari standard e rigidi limiti in quanto a tracking error, che li obbliga a mantenere un’esposizione simile a quella del proprio indice di riferimento.

Si tratta di uno dei motivi per cui le autorità di regolamentazione europee temono che i fondi etichettati come “climatici” o “sostenibili” possano generare confusione tra i clienti. Ed è qui che entra in gioco la nuova Sustainable Finance Disclosure Regulation dell’Unione Europea. Si tratta di una nuova regolamentazione sull’informativa di sostenibilità nei servizi finanziari che obbliga i fondi con obiettivi di sostenibilità a comunicare la propria esposizione ad attività commerciali considerate “sostenibili” secondo una definizione oggettiva (la Tassonomia UE). Una tale trasparenza dovrebbe rendere la vita più facile a tutti coloro che puntano a investire con un obiettivo climatico.

Da una nostra analisi iniziale è emerso che i benchmark azionari globali standard presentano un’esposizione ad attività allineate alla Tassonomia UE compresa solo tra il 5 e il 10%. Abbiamo poi appurato che molti fondi etichettati come sostenibili fanno meglio di così, raddoppiando tale esposizione e arrivando al 20%. Ciò implica tuttavia che l’80% di tali fondi è esposto ad attività che non presentano un forte legame con il tema della sostenibilità.

Una possibile soluzione è mettere da parte i benchmark azionari standard e partire piuttosto da una lista di aziende il cui core business consiste nel fornire risposte alla crisi climatica. In tal modo gli investitori possono far sì che a essere allineato alla Tassonomia UE sia potenzialmente il 75% del proprio portafoglio, e non un mero 20%.

Questo implica che la performance di un tale fondo devierà da quella dei benchmark azionari standard ma, a nostro avviso, se un investitore è seriamente intenzionato a esporsi in misura rilevante al tema del clima, il suo portafoglio necessariamente dovrà divergere da un benchmark che risulta esposto solo per il 5% a tale tema.

Gestire i rischi di un’esposizione tematica troppo concentrata

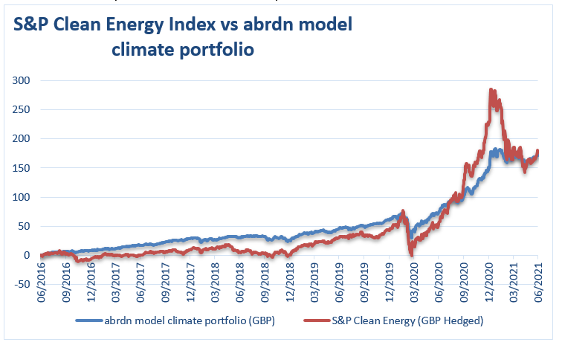

Sebbene una forte esposizione tematica possa rientrare tra gli obiettivi di un investitore, esporsi in maniera molto concentrata ai temi legati alla sostenibilità può presentare dei pericoli; questi sono ben illustrati dall’andamento dell’indice S&P Clean Energy, che ha messo a segno un’impennata dopo il sell-off avvenuto nel corso dello shock pandemico di marzo 2020 per poi perdere nuovamente il 50% dal picco di gennaio fino a maggio di quest’anno (come si vede nel grafico). L’indice ha offerto agli investitori dei discreti rendimenti, ma li ha costretti a fare un bel giro sulle montagne russe.

Secondo i nostri calcoli, nel corso degli ultimi tre anni gli ETF basati su questo indice hanno registrato una volatilità doppia rispetto a quella dei titoli azionari standard. Esempi simili possono essere tratti anche dall’andamento di altri ETF tematici.

Fonte: adrdn, Bloomberg, MSCI, S&P. Agosto 2021. I risultati passati non sono indicativi dei risultati futuri, e non sono garantiti. Queste cifre fanno riferimento a una simulazione delle performance passate. Tale simulazione è stata svolta mediante un portafoglio modello composto da titoli azionari, obbligazionari e infrastrutturali con un elevato allineamento alla Tassonomia UE. Nell’interpretarne i risultati, gli investitori dovrebbero tenere sempre in considerazione i limiti del modello applicato.I rendimenti sono presentati al lordo di commissioni e altri oneri, la cui applicazione ridurrebbe l’entità della performance indicata. Le cifre mostrate sono in GBP. Fonte: ASI, Bloomberg, MSCI, S&P. Agosto 2021.

Fonte: adrdn, Bloomberg, MSCI, S&P. Agosto 2021. I risultati passati non sono indicativi dei risultati futuri, e non sono garantiti. Queste cifre fanno riferimento a una simulazione delle performance passate. Tale simulazione è stata svolta mediante un portafoglio modello composto da titoli azionari, obbligazionari e infrastrutturali con un elevato allineamento alla Tassonomia UE. Nell’interpretarne i risultati, gli investitori dovrebbero tenere sempre in considerazione i limiti del modello applicato.I rendimenti sono presentati al lordo di commissioni e altri oneri, la cui applicazione ridurrebbe l’entità della performance indicata. Le cifre mostrate sono in GBP. Fonte: ASI, Bloomberg, MSCI, S&P. Agosto 2021.

Come possiamo far sì che il nostro percorso di investitori risulti meno accidentato? A nostro avviso la risposta è la diversificazione. E una possibile soluzione è rappresentata proprio da un approccio multi-asset che punti a garantire la diversificazione su due livelli: tramite i titoli azionari e in un’ottica trasversale rispetto alle asset class.

Per la componente azionaria, gli investitori possono conseguire una rilevante esposizione all’ampia gamma di aziende esposte a loro volta al tema del clima. Essi possono inoltre conseguire un’esposizione diversificata alle varie asset class, detenendo ad esempio posizioni tematiche pure legate al clima tramite obbligazioni e azioni green e infrastrutture per le energie rinnovabili.

Conclusioni…

Grazie allo sviluppo di nuove tecnologie abbiamo la possibilità di assicurarci che i nostri figli ereditino un mondo più sostenibile. Il percorso verso questo cambiamento dipenderà in parte dagli investimenti e dalle scelte che effettueremo. Una possibilità è quella di investire nelle aziende impegnate in attività volte a mitigare i cambiamenti climatici o ad adattarsi a essi. In questo modo, gli investitori possono contribuire alla lotta contro il cambiamento climatico e far sì che un tale scenario possa diventare evitabile. Ma il tempo stringe. Come scrisse un importante economista: “Certe cose ci mettono più tempo ad accadere di quanto si pensi, ma quando accadono lo fanno molto più rapidamente di quanto si potesse mai immaginare”.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green