Oro, quali prospettive?

L’ultimo anno è stato incomprensibile per gli investitori in oro. L’inflazione è stato il tema principale, eppure il metallo giallo non ha avuto uno slancio positivo. C’è stata un’insolita divergenza tra i prezzi dell’oro e i tassi di interesse reale, che necessita di contesto e di spiegazioni.

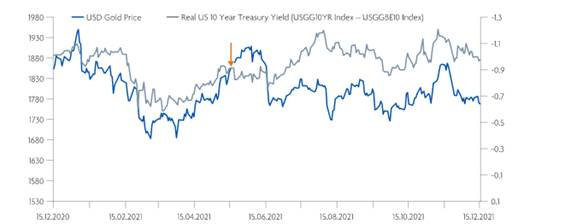

Andando direttamente sugli aspetti tecnici, possiamo vedere (grafico 1) che il prezzo dell’oro in dollari sta ancora cercando una direzione in un range ristretto. Possiamo sicuramente aspettarci una volatilità considerevole (con una tendenza al rialzo a tempo debito) una volta che questo movimento laterale discontinuo terminerà. A mio avviso, l’elemento catalizzatore per un cambio di direzione del prezzo dell’oro sarà probabilmente guidato da un eccesso di copertura – una politica monetaria erroneamente troppo restrittiva della Federal Reserve. L’inflazione è ancora prezzata come se stesse per sparire, nonostante non sia più limitata a una gamma ristretta di prodotti e nonostante il tentativo di cancellare la parola “transitorio”.

Che l’inflazione sia un miraggio sembra improbabile, naturalmente, ma non deve essere il nostro obiettivo. Se il mercato si svegliasse con l’inflazione incorporata e questo si ripercuotesse sui tassi d’interesse reali, sarebbe un beneficio puro per gli investitori in oro, ma per ora non è lo scenario principale. L’attenzione del mercato in termini di tassi reali e oro è incentrata sulle aspettative di inasprimento della Fed, con i rialzi dei tassi e la riduzione degli acquisti di asset.

La scorsa estate, si è verificata una divergenza tra i tassi di interesse reali e il prezzo dell’oro, proprio quando questi ultimi sembravano essere sul punto di scoppiare (si vedano le frecce nei grafici 1 e 2). Questo discostamento è iniziato quando si è cominciato a parlare di tapering, ed è proseguito da quel momento in poi (grafico 2). La seconda metà di quest’anno appare simile al 2012-2016, quando la Fed promise rialzi infiniti e persino la normalizzazione dei bilanci. Quello fu uno stratagemma sulla guidance, che mirava a mantenere il controllo del mercato obbligazionario, proprio come la promessa di quest’anno di una serie di rialzi e di una rapida riduzione di acquisti di beni sembra molto ottimista.

Sicuramente ciò non potrà durare a lungo, dato che gli investitori sono stati abituati a ricorrere ad asset a duration elevata e rischiosi per quasi due anni. A meno di immaginare che ci saranno ancor più rialzi di quelli prezzati finora e un tapering ancora più veloce di quello previsto adesso dopo il meeting della Fed di dicembre, sembra difficile pensare a qualcosa di diverso di una trasformazione da falco a colomba in futuro.

Grafico 1 – Prezzo dell’oro in dollari

*Fonte: Bloomberg, al 15/12/2021

*Fonte: Bloomberg, al 15/12/2021

Grafico 2 – I tassi di interesse reali in dollari e l’oro, prezzo in dollari, da quando la Fed ha iniziato a parlare di tapering

*Fonte: Bloomberg, al 15/12/2021

*Fonte: Bloomberg, al 15/12/2021

Va notato che numerosi rialzi dei tassi di interesse e un tapering veloce sono già prezzati. Si può discutere se un sell-off nell’azionario e negli asset di rischio spinto da questo “errore di politica monetaria” possa causare un calo significativo dell’oro, nel caso in cui dovesse verificarsi. Solitamente, ci si aspetterebbe che un sell-off negli asset di rischio porti a un’impennata nei tassi reali, per via di un crollo delle aspettative sull’inflazione futura, ma in questo caso potrei prevedere uno scenario in cui i rialzi già prezzati e il tapering terminino rapidamente, portando i tassi reali a nuovi minimi. Questo certamente sarebbe uno scenario molto rialzista per i prezzi dell’oro. Tornando alla nostra analogia storica preferita – il paragone con gli anni Settanta – i periodi in cui i tassi reali sono bassi, se non in calo, mentre l’oro è fermo sono già parte della storia. Come si può vedere nel grafico 3, verso la fine del 1978 i tassi reali erano in una forte tendenza al ribasso, ma l’oro ha oscillato lateralmente e più in basso per alcuni mesi prima di reagire, finché non è esploso al rialzo nel 1979.

Questi ultimi mesi appaiono come un’ultima mossa per una guidance aggressiva e promesse prima che la Fed decida. Quello che succederà in futuro sarà ancora più importante rispetto a quanto successo negli ultimi 12 mesi. Molti credono che la Fed sia sul punto di commettere un grosso errore, inasprendo la politica monetaria in un contesto economico già in rallentamento. Condivido quest’opinione.

Un po’ come quel periodo grigio alla fine del 1978 (grafico 3), definirei il momento attuale simile alla storia dell’ultima mossa del Generale Custer, che vide il Generale compiere un atto di superbia, spingendosi troppo oltre. Durante la battaglia di Little Bighorn nel 1876, Custer e i suoi 700 uomini affrontarono e vennero sconfitti duramente da alcune centinaia di guerrieri Sioux e Cheyenne.

In modo simile, la Fed può atteggiarsi, minacciare e provare a mantenere la sua linea usando parole e promesse, ma quando si tratta di guardare negli occhi del nemico – attuando concretamente la politica monetaria – credo che a ciò seguirà una rapida ritirata.

Grafico 3 – I tassi di interesse reale in dollaro e l’oro valutato in dollari si sono già discostati in precedenza

*Fonte: Bloomberg, al 15/12/2021

*Fonte: Bloomberg, al 15/12/2021

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green