L’inflazione divampa, per spegnere l’incendio la Fed rischia di danneggiare l’economia

Fondamentali

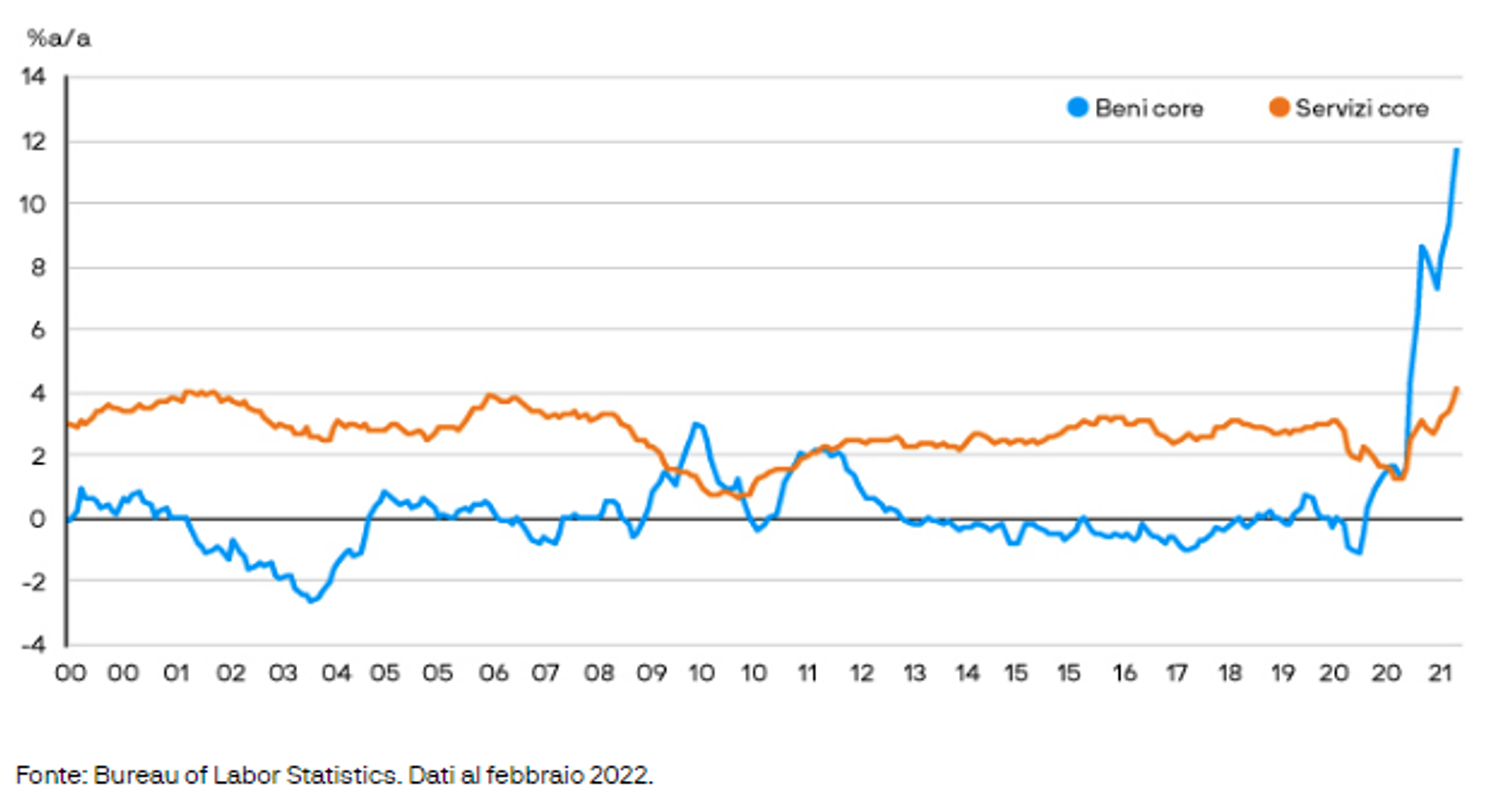

Ancora una volta l’inflazione ha superato le aspettative del mercato, con l’indice dei prezzi al consumo (IPC) in crescita dello 0,6% su base mensile sia per quanto riguarda il tasso complessivo che per quello core. Anche i prezzi dei beni e dei servizi core hanno continuato a crescere ai ritmi più elevati mai registrati dall’inizio del secolo. A sorprendere al rialzo sono stati soprattutto i canoni di locazione che nel periodo sono aumentati dello 0,54%, contribuendo in maniera determinante all’elevato aumento dell’inflazione. Anche l’indice dei prezzi alla produzione (IPP) si è collocato a livelli più alti del previsto, sospinto da un’accelerazione dei salari superiore al 5%, secondo l’indicatore della Federal Reserve di Atlanta. È la prima volta da vent’anni a questa parte che questo livello viene superato. L’aumento dell’inflazione superiore alle aspettative non è un fenomeno circoscritto agli Stati Uniti. Anche l’IPC britannico ha battuto le attese e l’aumento dei prezzi alla produzione in Giappone segnala un potenziale aumento dell’inflazione anche in quel paese. Negli Stati Uniti, tuttavia, la situazione potrebbe cambiare: i toni meno accomodanti assunti dalla Fed e i prezzi di mercato hanno iniziato a ridimensionare le aspettative di inflazione. Secondo le aspettative dei consumatori in materia di inflazione, misurate dalla Fed di New York, la fiducia sembra aver toccato il picco e iniziato a calare, contestualmente all’aumento dei tassi dei mutui che hanno raggiunto i livelli più alti dall’inizio della pandemia. Per il momento, comunque, malgrado l’inflazione sia elevata, il tasso di disoccupazione è basso. La Fed è chiaramente in ritardo sulla curva e deve intervenire, ma deve farlo senza tarpare le ali alla ripresa.

Valutazioni quantitative

Nelle prime sette settimane dell’anno abbiamo assistito a una significativa correzione dei prezzi sui mercati, coerente con la diffusa opinione che la Banca Centrale stia muovendosi troppo lentamente. Per il 2022, i mercati scontano rialzi da parte della Fed per un totale di 170 punti base (vale a dire più di sei rialzi da 25 punti base). A inizio anno, le attese dei mercati per i rialzi del 2022 erano di appena 70 pb, cioè meno della metà (meno di tre rialzi da 25 pb). Una simile differenza dell’1% sottolinea quanto si siano acuiti i timori dei mercati per l’inflazione negli ultimi due mesi. L’elevato livello raggiunto dall’IPC la settimana scorsa ha spinto i mercati ad attendersi anche un’accelerazione dei rialzi. A inizio anno, le aspettative erano di un rialzo dello 0,5% entro luglio. Oggi quelle attese sono più che raddoppiate, all’1,1%. Con l’anticipazione di questi rialzi, le curve prospettiche dei rendimenti stanno subendo un’inversione, lasciando intendere che la stretta potrebbe causare una recessione negli anni a venire. L’aumento delle aspettative di rialzo ha causato un appiattimento della curva dei Treasury a 2 e 10 anni a soli 40 punti base, il livello più basso dal picco della pandemia nel 2020. Stavolta la differenza principale consiste nel fatto che non si è appiattita in seguito a una flessione dei tassi, ma in seguito a un aumento. L’appiattimento della curva in concomitanza con un aumento dei tassi da parte della Fed non si vedeva da poco prima che scoppiasse la crisi finanziaria del 2008-2009.

Fattori tecnici

Il perdurare delle aspettative di una stretta monetaria ha spinto gli operatori a mantenere un posizionamento corto nei tassi statunitensi. È interessante notare il cambiamento che sta interessando questo posizionamento. Pur restando in territorio negativo, la deviazione standard delle posizioni di duration ha registrato un’inversione rispetto alle medie storiche, passando da posizionamenti estremamente brevi a posizionamenti neutrali, stando a quanto emerge dalle indagini di J.P. Morgan e dai dati della Commodity Futures Trading Commission (CFTC).

Cosa significa per gli investitori obbligazionari?

Il mercato ha abbandonato l’atteggiamento compiacente nei confronti dell’inflazione, ma allo stesso tempo non ha ancora chiaro quando questa raggiungerà il picco o si stabilizzerà. In un simile contesto d’incertezza, è consigliabile un posizionamento di duration breve nei tassi poiché le probabilità sembrano tuttora favorirne un aumento più rapido e di maggior portata rispetto alle attese precedenti. Nondimeno, uno dei principali rischi di un simile posizionamento di duration breve è quello dell’escalation delle tensioni geopolitiche che potrebbe scatenare una fuga verso la qualità. Il mercato ha già scontato notevoli rialzi per il 2022. L’interrogativo è se la Fed li attuerà.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green