Il mercato sta sopravvalutando i rialzi dei tassi della BCE?

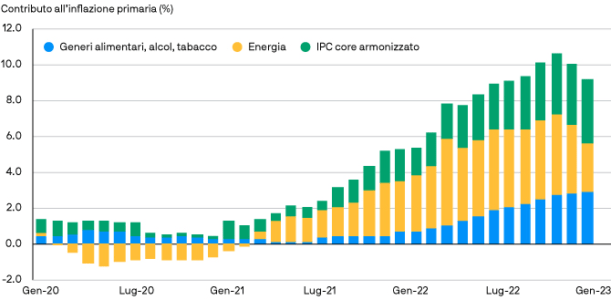

Nel 2022, l’impennata dei prezzi energetici e dell’inflazione su scala globale ha innescato una serie di misure di inasprimento delle politiche monetarie e interventi di natura fiscale volti a tutelare i consumatori. La situazione è stata particolarmente critica nell’Eurozona dove l’inflazione ha raggiunto il picco al 10,6% e, lo scorso agosto, i prezzi dell’energia hanno toccato il massimo superando la soglia di 300 dollari per megawattora, un incremento del 250% rispetto a inizio 2022. Si nota, tuttavia, un’iniziale inversione di queste tendenze: l’inflazione generale è calata al 9,2% sulla scia di una forte riduzione dei prezzi dell’energia – scesi a 70 dollari per megawattora – mentre i livelli di stoccaggio del gas continuano a essere elevati grazie a un esordio più mite del previsto della stagione invernale (al 10 gennaio 2023). Il minor costo dell’energia dovrebbe ripercuotersi sui prezzi dei generi alimentari e sull’inflazione strutturale, riducendoli ulteriormente. Secondo la nostra analisi, se i prezzi del gas rimangono ai livelli attuali, le importazioni di energia potrebbero diminuire dal 7% al 4% del PIL, un livello già raggiunto nei primi dieci anni del nuovo millennio.

L’inflazione dell’Eurozona continua a scendere con il calare dei prezzi dell’energia

Fonte: Fonte: Dati Eurostat al 10 gennaio 2023. IPC = Indice dei prezzi al consumo.

Fonte: Fonte: Dati Eurostat al 10 gennaio 2023. IPC = Indice dei prezzi al consumo.

Valutazioni quantitative

Tuttora, nonostante il rallentamento, l’inflazione è superiore al livello obiettivo della BCE e i mercati obbligazionari scontano continui rialzi dei tassi per il 2023. Sebbene attualmente il tasso sui depositi della BCE sia del 2%, il livello più alto registrato negli ultimi dieci anni, l’Istituto di Francoforte si sta muovendo troppo lentamente rispetto a molte altre Banche Centrali. I mercati obbligazionari si aspettano che la BCE recuperi il terreno perduto e che innalzi i tassi dell’1,5% prima di allentare la morsa per raggiungere il tasso terminale del 3% (al 10 gennaio 2023). Tuttavia, se i prezzi dell’energia e l’inflazione continuano a scendere, di fatto i tassi terminali dell’Eurozona potrebbero non riflettere le attuali proiezioni dei mercati. Inoltre, un eventuale apprezzamento dell’Euro potrebbe attenuare ulteriormente le pressioni inflazionistiche grazie al minor costo delle importazioni. Il 2023 potrebbe creare le condizioni ideali affinché l’Euro si apprezzi rispetto al Dollaro statunitense in quanto al momento la moneta unica europea è molto sottovalutata, la domanda potenziale di Dollari in quanto bene rifugio è destinata a contrarsi e i prezzi dell’energia dovrebbero scendere: tutte dinamiche che faranno migliorare la bilancia dei pagamenti dell’Eurozona.

Fattori tecnici

Dati gli alti prezzi dell’energia, i governi si sono impegnati a tutelare i consumatori mediante misure fiscali che potrebbero dover essere finanziate in debito ricorrendo ai mercati dei capitali. Tuttavia, visto il calo dei prezzi dei prodotti energetici, è possibile che i volumi delle emissioni siano stati sovrastimati. Ad esempio, gli attuali prezzi del gas sono la metà di quelli ipotizzati nell’ultima legge di bilancio dell’Italia e, secondo alcune stime della stampa olandese, il costo dei sussidi nei Paesi Bassi è sceso da 23 a 5 miliardi di Euro. Considerate le aspettative di ulteriori rialzi dei tassi da parte della BCE, l’attuale posizione di consenso propende per una duration breve nei titoli di Stato dell’Eurozona: è quanto emerge dalle indagini proprietarie di J.P. Morgan Asset Management. Se l’inflazione sta effettivamente raggiungendo un punto di svolta, gli operatori di mercato avranno margini per incrementare il rischio allungando la duration. Tutto ciò si verifica mentre gli investitori aumentano l’esposizione alle obbligazioni governative europee: a gennaio, le sottoscrizioni in fondi di titoli di Stato europei hanno raggiunto i 170 milioni di Euro, segnando un’inversione di tendenza rispetto alle richieste di rimborso per 876 milioni di Euro nel quarto trimestre del 2022. Oggi, per la prima volta negli ultimi dieci anni, gli investitori europei sono in grado di realizzare un rendimento modesto nel proprio mercato interno e potrebbero voler tornare a scommettere sul reddito fisso del Vecchio Continente.

Cosa significa per gli investitori obbligazionari?

Fintanto che non si chiarirà la situazione sul fronte dell’inflazione, preferiamo esprimere il nostro giudizio sull’Europa tramite una posizione lunga sull’Euro nei mercati dei cambi anziché un sovrappeso nei titoli di Stato dell’Eurozona. All’interno dei mercati obbligazionari, stiamo passando da una duration breve a una duration neutrale sui titoli di Stato europei, convinti che il mercato abbia già scontato un aumento dei tassi ufficiali da parte della BCE. La variabile fondamentale da tenere sotto osservazione è il prezzo dell’energia. Un’altra impennata dei prezzi del gas in Europa potrebbe indebolire l’Euro e far salire l’inflazione, costringendo la BCE a proseguire la stretta monetaria. Se, invece, i prezzi dell’energia restano bassi, il mercato potrebbe avere sopravvalutato i tassi dell’Eurozona.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green