I produttori di energia, la chiave di volta per una transizione climatica di successo

Non abbiamo più tempo. Secondo un’analisi eseguita dalla NASA, la temperatura media globale è aumentata di poco più di 1 ⁰C dal 1880. Al ritmo attuale delle emissioni, potremmo raggiungere 1,5 ⁰C entro 15 anni.

A seguito della COP26, 118 Paesi hanno aggiornato i loro “contributi determinati a livello nazionale” (Nationally Determined Contributions). Si tratta di un buon passo in avanti, dato che stando alla valutazione del Climate Action Tracker di aprile 2021, gli NDC, così come erano in quel momento, avrebbero limitato il riscaldamento a circa 2,4 ⁰C sopra i livelli preindustriali. Tuttavia, pensare positivo è ancora possibile: il sesto rapporto di valutazione del Gruppo intergovernativo sui cambiamenti climatici (IPCC) mostra che limitare l’aumento della temperatura globale a 1,5 °C entro la fine del secolo è ancora un obiettivo raggiungibile. Ciò richiederà riduzioni delle emissioni di gas serra (GHG) immediate, rapide e sull’intera economia così come lo sviluppo di tecnologie per la cattura e lo stoccaggio del carbonio.

Sappiamo cosa fare. Secondo l’Agenzia Internazionale dell’Energia (International Energy Agency), per raggiungere le emissioni zero entro il 2050, il mondo dovrebbe investire 4 trilioni di dollari in energia pulita ogni anno. Nel 2021, solo 775 miliardi di dollari sono stati investiti in tecnologie rinnovabili a livello globale.

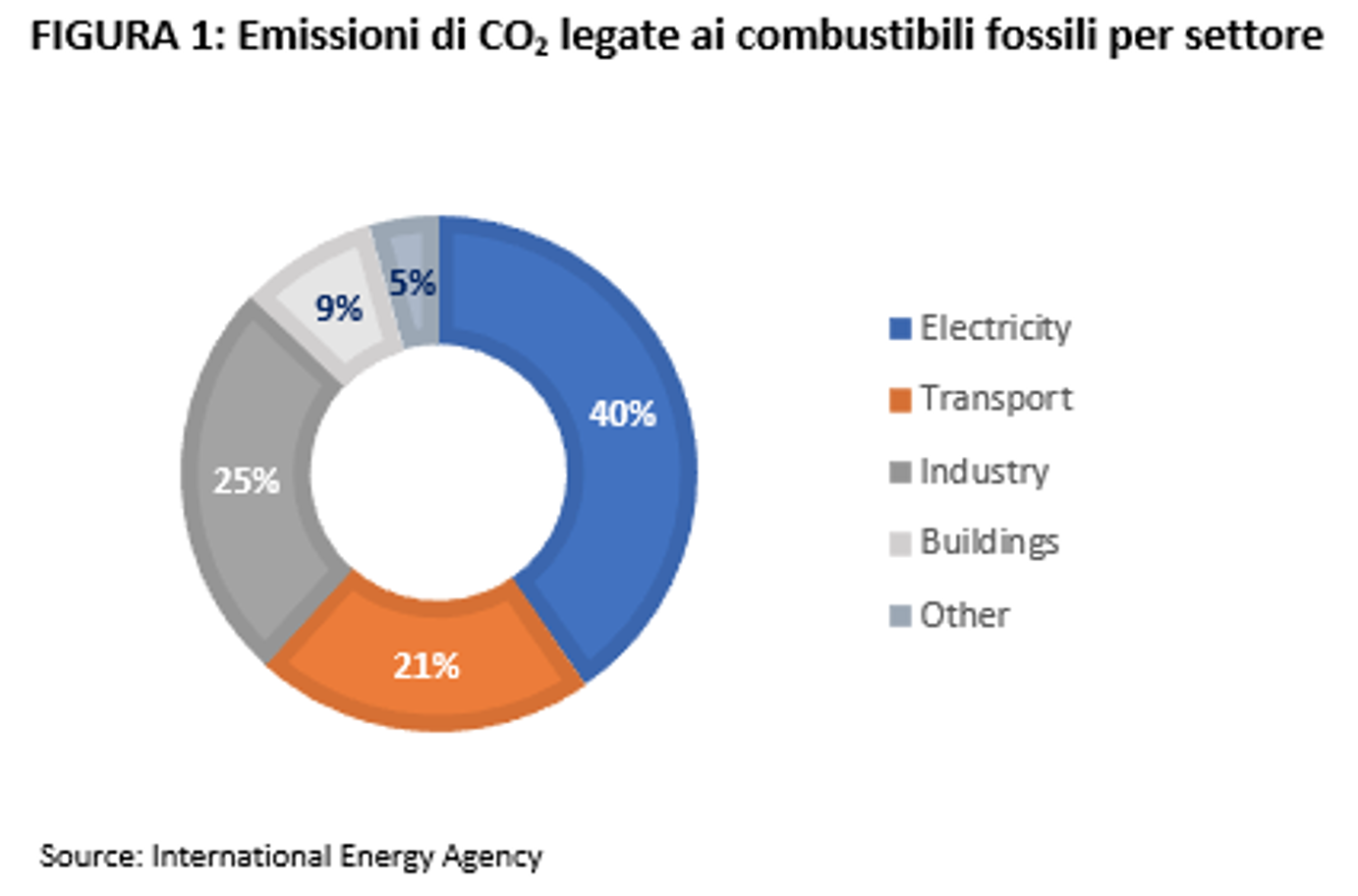

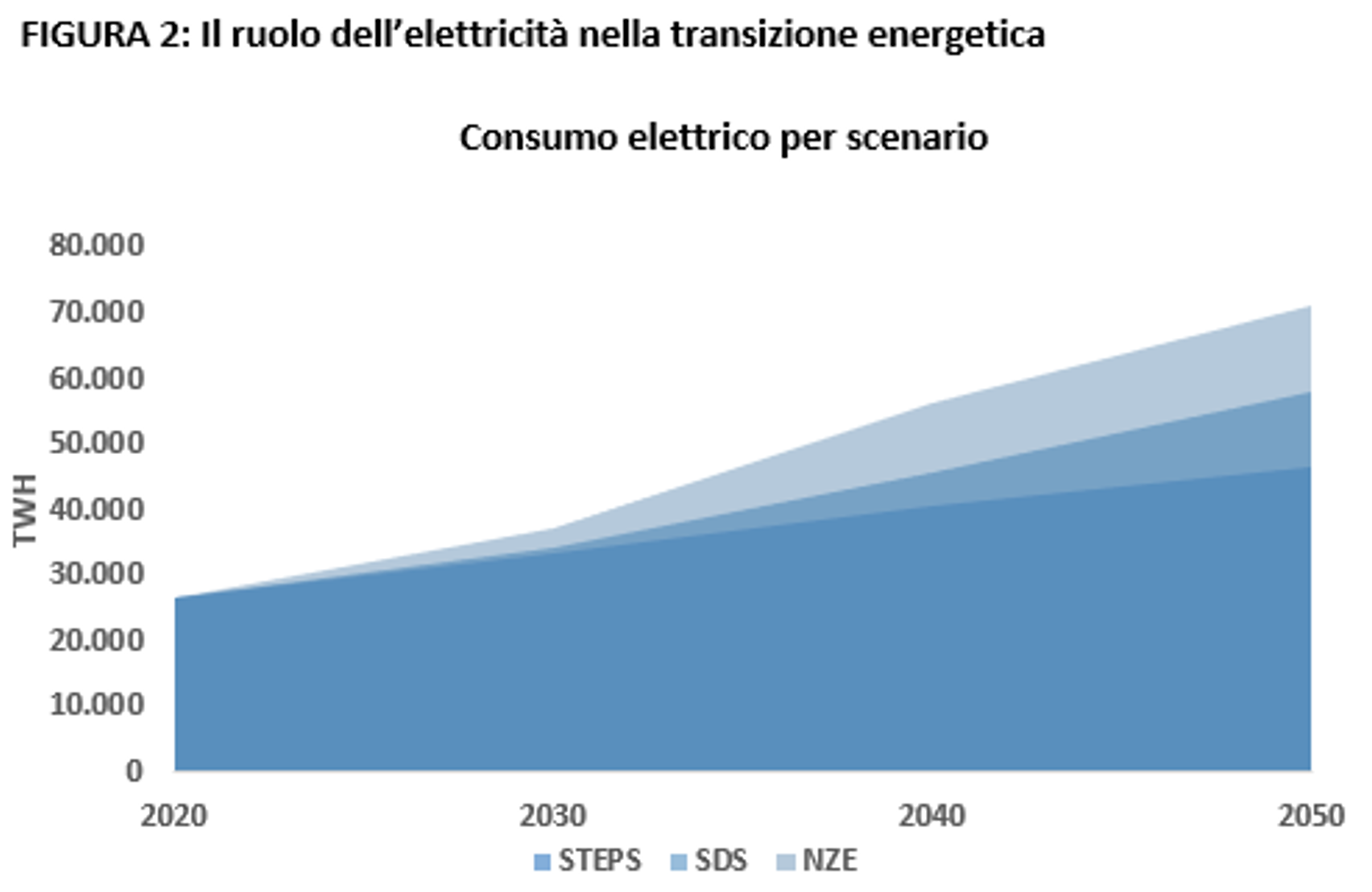

Non possiamo raggiungere un mondo a energia pulita senza un settore energetico altrettanto pulito che ne garantisca la produzione e la distribuzione. I produttori di energia elettrica rappresentano il 40% di tutte le emissioni di carbonio legate ai combustibili fossili (Figura 1) e le utility elettriche in particolare hanno un ruolo chiave nella transizione verso il net zero: la quota di elettricità nel mix energetico globale aumenta in ogni scenario IEA. Secondo l’ultimo outlook energetico della IEA, per raggiungere le zero emissioni entro il 2050, quasi due terzi dell’energia consumata dev’essere elettrica. In termini assoluti, questo significa che la generazione di elettricità crescerà dai 26.762 TWh del 2020 a più di 71.000 TWh nel 2050 (Figura 2).

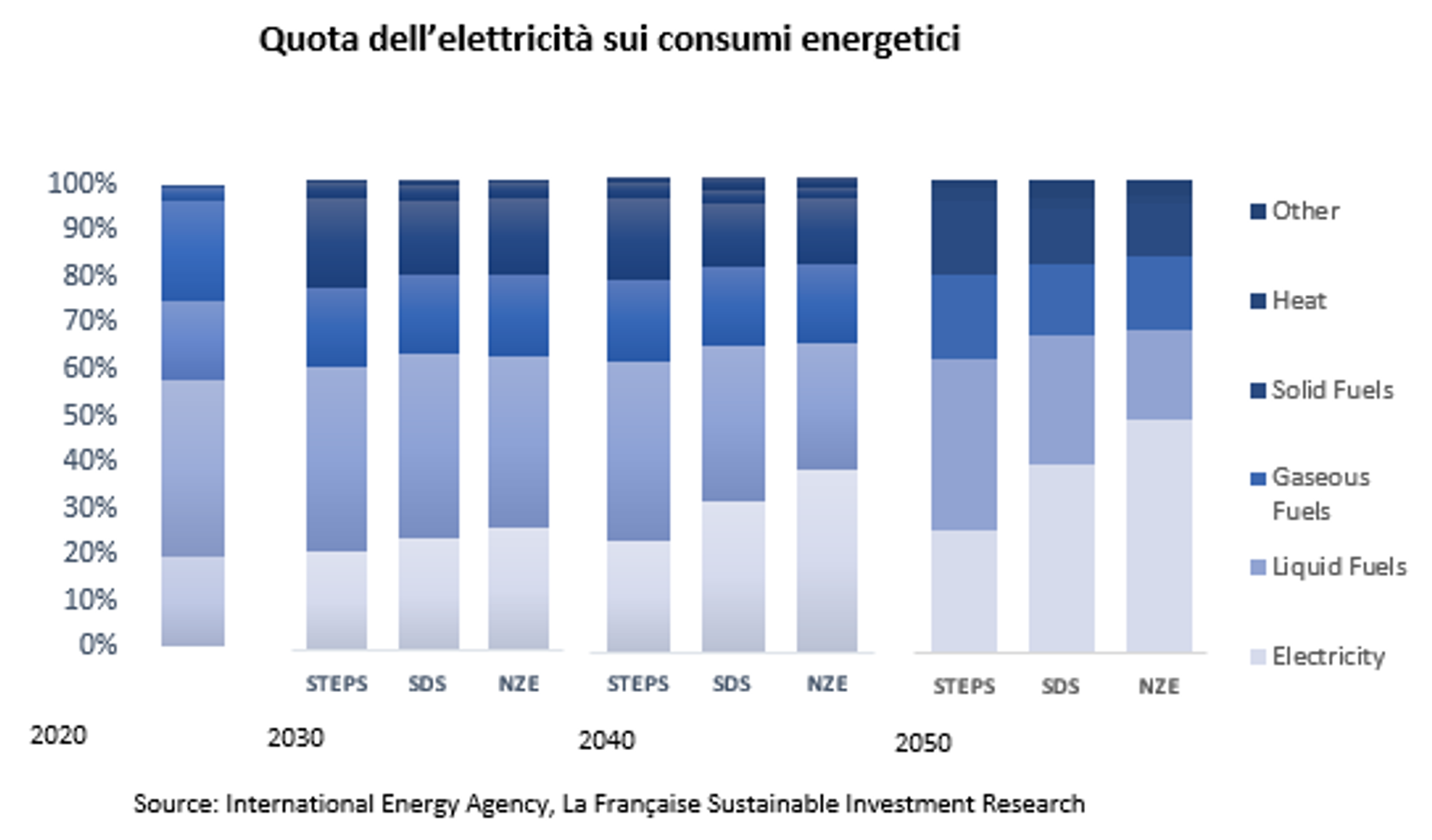

Questo passaggio sarà guidato da una chiara elettrificazione dell’economia. Dal 1990, la domanda di elettricità è cresciuta del 3% all’anno, ad eccezione del 2020, a causa dell’impatto del COVID-19. Guardando al futuro, sia nello “scenario di sviluppo sostenibile” (Sustainable Development Scenario) che nello “scenario zero emissioni entro il 2050” (Net Zero Emissions 2050), l’elettricità diventa il principale vettore energetico in tutti i settori. La decarbonizzazione dei settori dell’edilizia, dell’industria e dei trasporti richiederà un sistema tecnologico globale a basse emissioni di carbonio, che va dalle energie rinnovabili e dall’idrogeno pulito ai progressi dell’efficienza energetica e alla cattura e stoccaggio di carbonio (Carbon Capture Utilisation and Storage).

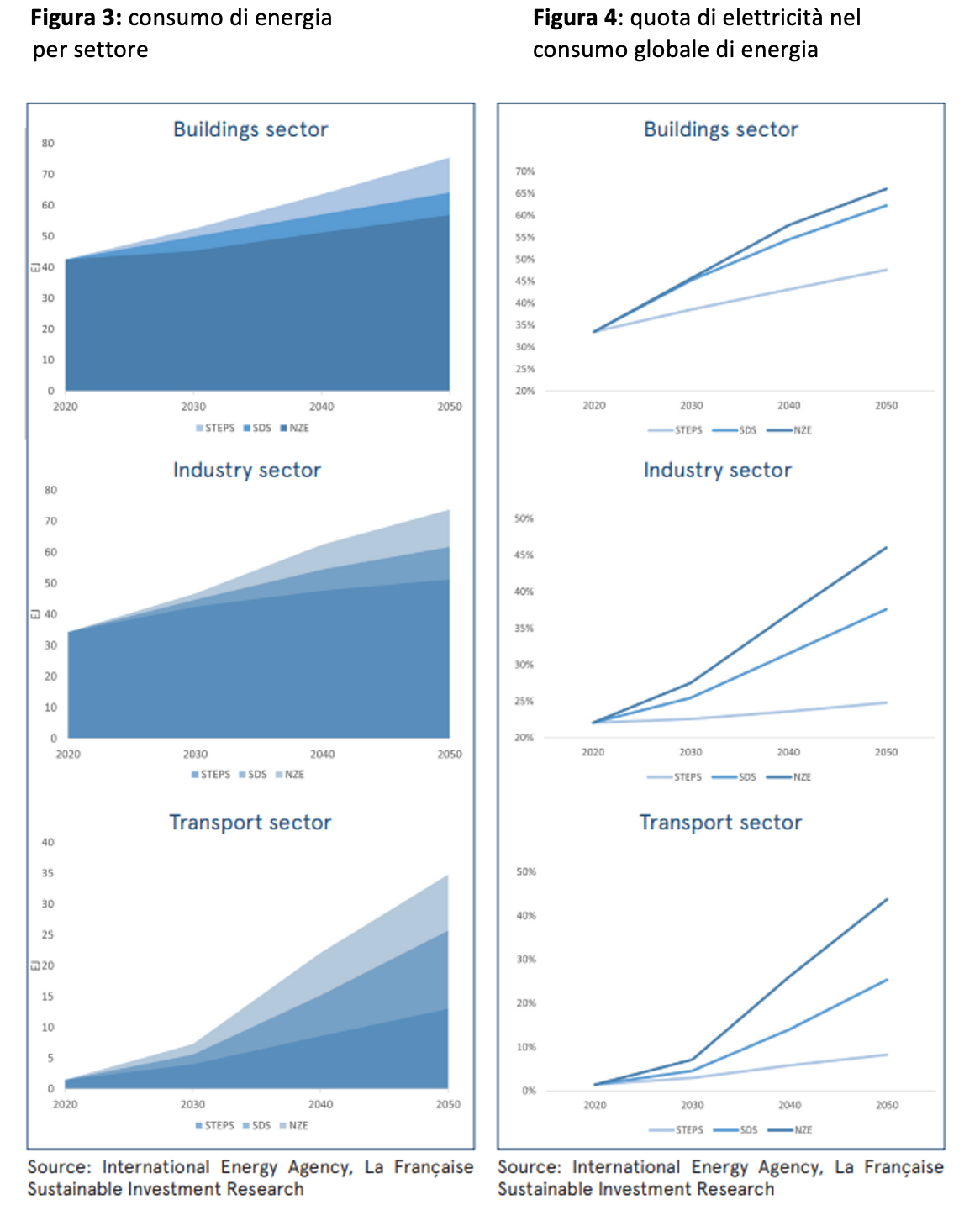

Le abitazioni:

Le abitazioni sono le più grandi utilizzatrici di elettricità oggi. Rappresentano più della metà dell’elettricità consumata nel 2020. In tutti gli scenari, la domanda di elettricità aumenterà, e il settore rimarrà il maggior consumatore di elettricità nel breve e medio termine. Questa tendenza sarà guidata da usi convenzionali di apparecchi elettrici come termosifoni, elettrodomestici da cucina e strumenti tecnologici moderni.

Settore industriale:

Il settore industriale è il secondo maggior utilizzatore di elettricità con 34,4 EJ (11.254TWh) con il 42% dell’elettricità totale consumata nel 2020. Come possiamo vedere nella Figura 3, il consumo di elettricità in tutto il settore è destinato a raddoppiare nello scenario di maggiore aumento della domanda (NZE). Questa crescita sarà guidata dalla produzione di idrogeno verde, dalla conversione al forno elettrico ad arco e dal passaggio dal combustibile all’elettricità nel settore chimico.

Settore dei trasporti:

L’elettrificazione è il fattore chiave di decarbonizzazione per il settore dei trasporti. Nel medio termine, i veicoli elettrici a batteria (BEV) sembrano essere la tecnologia più promettente per quanto riguarda la auto, mentre l’idrogeno verde (pile a combustibile) e l’ammoniaca sembrano essere l’opzione più plausibile per i veicoli pesanti come camion, treni e navi. Questo spiega il forte aumento del consumo di elettricità nella Figura 3 e l’aumento ancora più forte della quota di elettricità nel mix energetico nella Figura 4.

La Française ha sviluppato il modello e la metodologia Low Carbon Trajectory (LCT) nel 2019. Il modello LCT si concentra sui settori ad alte emissioni e si basa su percorsi di decarbonizzazione proprietari (benchmark di temperatura) basati sugli scenari IEA. Questo permette a La Française di confrontare le traiettorie delle emissioni delle aziende con i vari scenari di temperatura. Il nostro obiettivo è quello di identificare le aziende in linea con l’Accordo di Parigi. Naturalmente, abbiamo deciso di iniziare la nostra copertura dal settore delle utility elettriche. Attualmente teniamo traccia dell’attività di 29 utility a livello globale e possiamo aumentare la nostra copertura come richiesto dai nostri gestori. Il tutto, in modo completamente integrato nel nostro quadro di analisi dell’impatto di carbonio, che è alla base della nostra expertise sulla transizione climatica sia nell’equity, sia nel reddito fisso.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green