Puntare sul credito europeo tra tassi in rialzo e inflazione

Perché investire nel credito europeo oggi può essere una soluzione interessante

La Banca centrale europea (Bce) ha ricalibrato il timing dell’uscita dal programma di Quantitative Easing. Si è allungato il periodo che seguirà la fine degli acquisti netti fino a quando i tassi d’interesse saliranno, lasciando abbastanza neutrali le condizioni di politica monetaria. Questi tassi sono ancora molto bassi rispetto alle medie storiche, nonostante le previsioni di una loro crescita nel 2022.

La Federal Reserve, da parte sua, ha varato una delle manovre maggiormente restrittive della storia, alzando i tassi di 25 punti base e annunciando altri sei potenziali rialzi nel 2022. Considerando quindi l’aumento dei tassi da parte delle banche centrali, le strategie di gestione a breve duration o con duration flessibile potrebbero essere uno strumento fondamentale per la protezione del capitale.

Il mercato ha reagito emotivamente alla guerra in Ucraina, ma ora assistiamo a una sorta di normalizzazione, un approccio più pragmatico. Oggi, rispetto a qualche mese fa, c’è maggior appetito per il mercato del credito. Per l’inflazione ci aspettiamo un picco in aprile-maggio in entrambi i continenti. C’è un rischio potenziale di correzione per le commodity e il prezzo del greggio, un impatto a livello di fornitura, ma la situazione non è così negativa. Resta comunque l’impatto negativo sui margini.

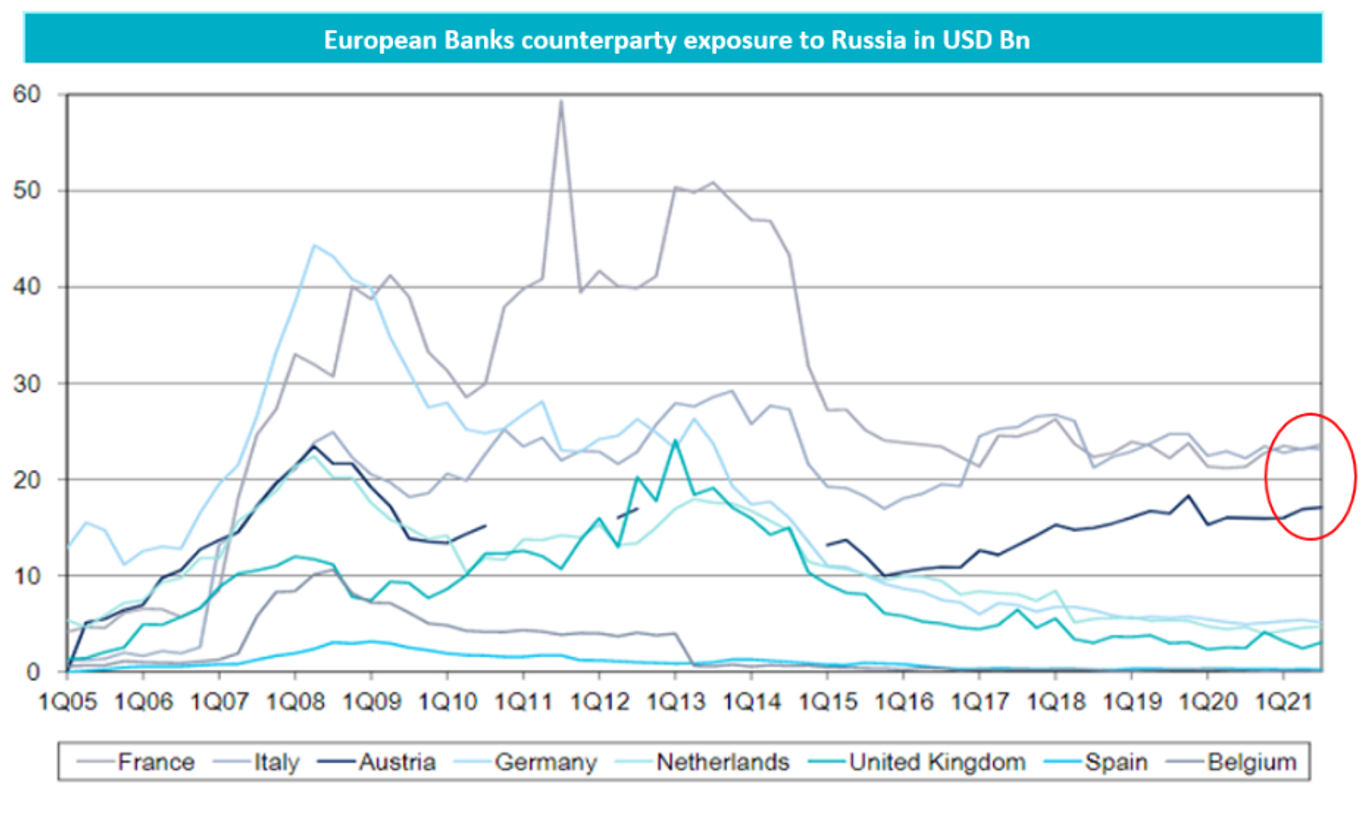

Fonte: BIS, Citigroup, marzo 2022

Quale impatto delle sanzioni sul settore bancario europeo?

Tra i settori del mercato del credito che consideriamo interessanti ci sono quello immobiliare e il settore assicurativo. C’è poi il settore bancario, interessante in prospettiva di un rialzo dei tassi, soprattutto nell’ottica di un rialzo dei tassi da parte della Bce. Le banche maggiormente esposte alla Russia sono in Francia, Austria e Italia, ma non riteniamo che ci sia un rischio specifico per le banche europee per quanto riguarda l’esposizione diretta alla Russia, ci sono invece rischi per l’esposizione indiretta, dove l’impatto è maggiore sull’economia globale e questo è più preoccupante.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green