Sell in May?

È difficile essere ottimisti stamattina. Il tempo è brutto, il Cagliari ha perso ieri una partita importante -contro i cugini del “cuore rossoblu” di Genova- nella corsa per rimanere in Serie A e, ultimo ma non meno importante, i mercati rimangono più difficili che mai dato che stiamo entrando a breve nel mese di maggio. Fortunatamente, non c’è stato nessun incidente ieri al secondo turno delle presidenziali francesi, dal momento che Marine Le Pen non ha vinto (41,4% contro il 58,6% di Macron), ma scordiamoci lo champagne per festeggiare perché è il miglior risultato di sempre per il partito francese di estrema destra (Le Pen ha ottenuto il 34% cinque anni fa), i partiti tradizionali sono esplosi e quindi le elezioni parlamentari di giugno (comunemente chiamate “terzo turno”) potrebbero ancora rivelare spiacevoli sorprese.

Le ragioni del mio atteggiamento prudente non sono solo legate a considerazioni stagionali o sportive, ma alla constatazione che lo scenario di base piuttosto costruttivo che avevo concepito all’inizio dell’anno non è più valido.

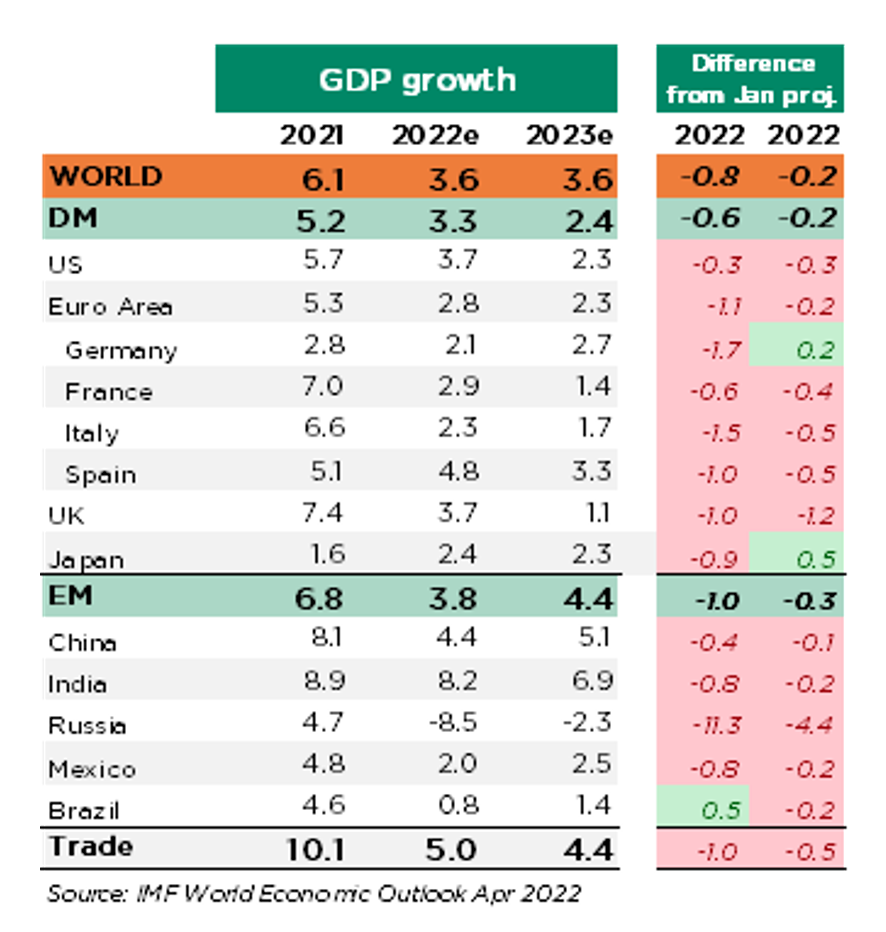

In primo luogo, la crescita economica globale non sarà così forte come previsto qualche mese fa. Mentre rimango fiducioso che una recessione sia tutt’altro che imminente, i rischi sono attualmente orientati al ribasso, soprattutto in Europa con le ripercussioni economiche della guerra in corso in Ucraina e il successivo ampliamento delle sanzioni. Gli attuali lockdown in Cina a seguito della riacutizzazione delle infezioni Covid pesano anch’essi sull’attività locale, mentre le persistenti pressioni inflazionistiche negli Stati Uniti stanno frenando la crescita dei salari e le spese di consumo, agendo così come un importante freno alla fiducia, nonostante un mercato del lavoro vivace. Le ultime proiezioni di crescita del FMI rilasciate la scorsa settimana non fanno che confermare il rallentamento della crescita che stiamo già vivendo.

Proiezioni di crescita del FMI: rallentamento ovunque

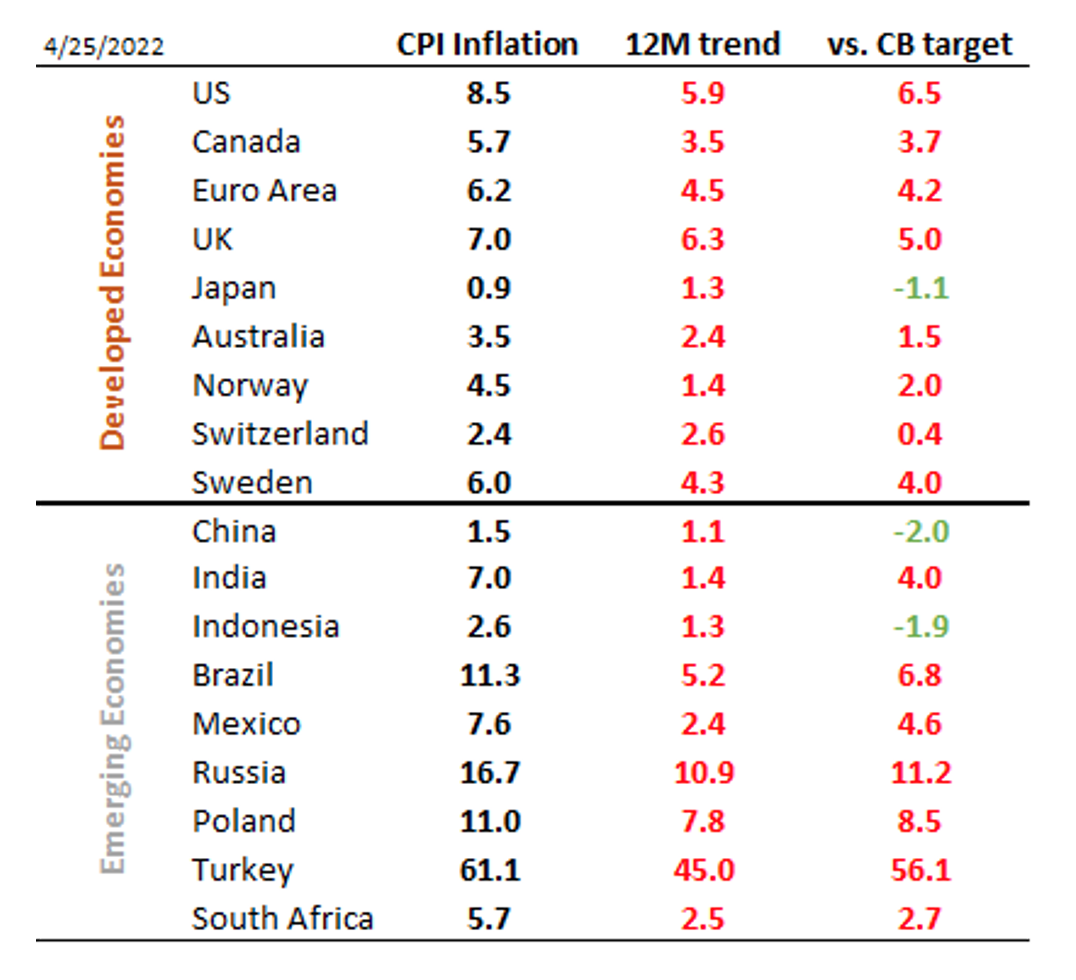

Quindi, l’inflazione rimarrà più alta e persistente del previsto. Ancora una volta, l’invasione dell’Ucraina e il lockdown in Cina hanno appena aggiunto benzina al fuoco dell’inflazione, innescando ulteriore pressione al rialzo dei prezzi sulle materie prime e ritardando ulteriormente un ritorno a una qualche forma di normalità nella catena di approvvigionamento globale. Di conseguenza, l’inflazione è ora a un massimo pluridecennale nella maggior parte delle principali economie dei Mercati Sviluppati e i rischi rimangono orientati verso l’alto. Anche se potrebbe aver raggiunto il picco negli Stati Uniti, non ci si aspetta che l’inflazione scenda presto sotto il 2%. In effetti, potrebbe rivelarsi più vischiosa (cioè più strutturale) che in passato, a causa di diverse pressioni che spingono i costi, come i problemi della catena di approvvigionamento, la tendenza al re-shoring, i prezzi delle materie prime più alti in generale, un mercato del lavoro rigido, politiche fiscali meno restrittive – soprattutto per quanto riguarda la transizione energetica o la sicurezza – e così via…

Livello d’inflazione, tendenza e deviazione dall’obiettivo delle banche centrali: più alto per più tempo quasi ovunque

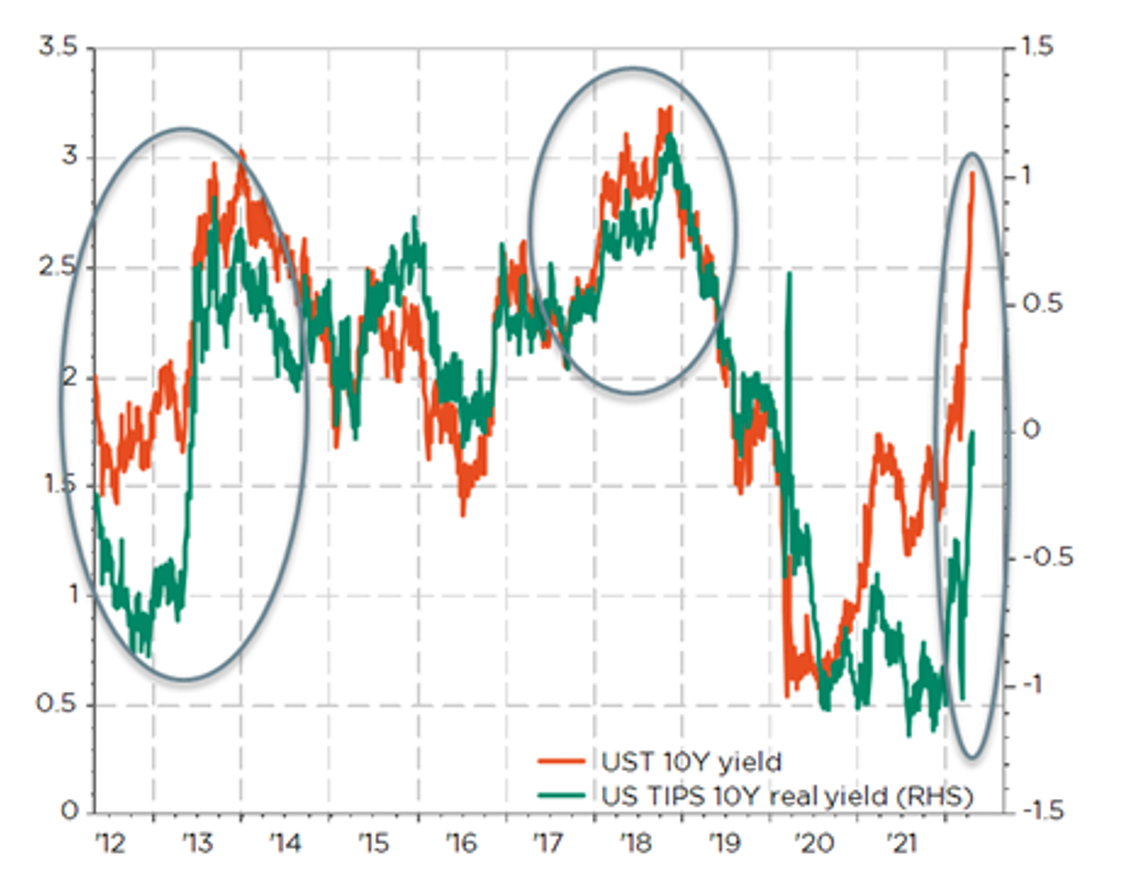

In terzo luogo, non mi aspettavo che le Banche Centrali adottassero una retorica così restrittiva. In particolare, ci si aspettava che i tassi di interesse reali rimanessero in ambito negativo nel nostro scenario di base. Tuttavia, la tendenza della politica monetaria si sta chiaramente spostando in territorio restrittivo, poiché l’inflazione è diventata il nemico pubblico n°1 per famiglie, classe politica e quindi banchieri centrali. I tassi reali (e nominali) degli Stati Uniti sono aumentati molto più velocemente del previsto e ora sono già vicini allo 0, poiché la posizione da falco della Fed si è trasformata in un atteggiamento restrittivo e presto opererà con diversi aumenti di 50bps nei prossimi mesi. Inoltre, il QT (Quantitative Tightening) inizierà il mese prossimo con un ritmo di deflusso del bilancio di 95 miliardi di dollari al mese (60 miliardi di dollari di UST e 35 miliardi di dollari di MBS), assorbendo la liquidità in eccesso. Di conseguenza, la cautela è giustificata dal fatto che la liquidità viene assorbita: “Solo quando la marea se ne va si scopre chi ha nuotato nudo” (Warren Buffet) e, di conseguenza, il Chuck Prince di oggi dovrebbe smettere di ballare (“Quando la musica si ferma, in termini di liquidità, le cose saranno più complicate”)

È il momento del panico? I tassi reali americani sono già tornati vicino allo 0

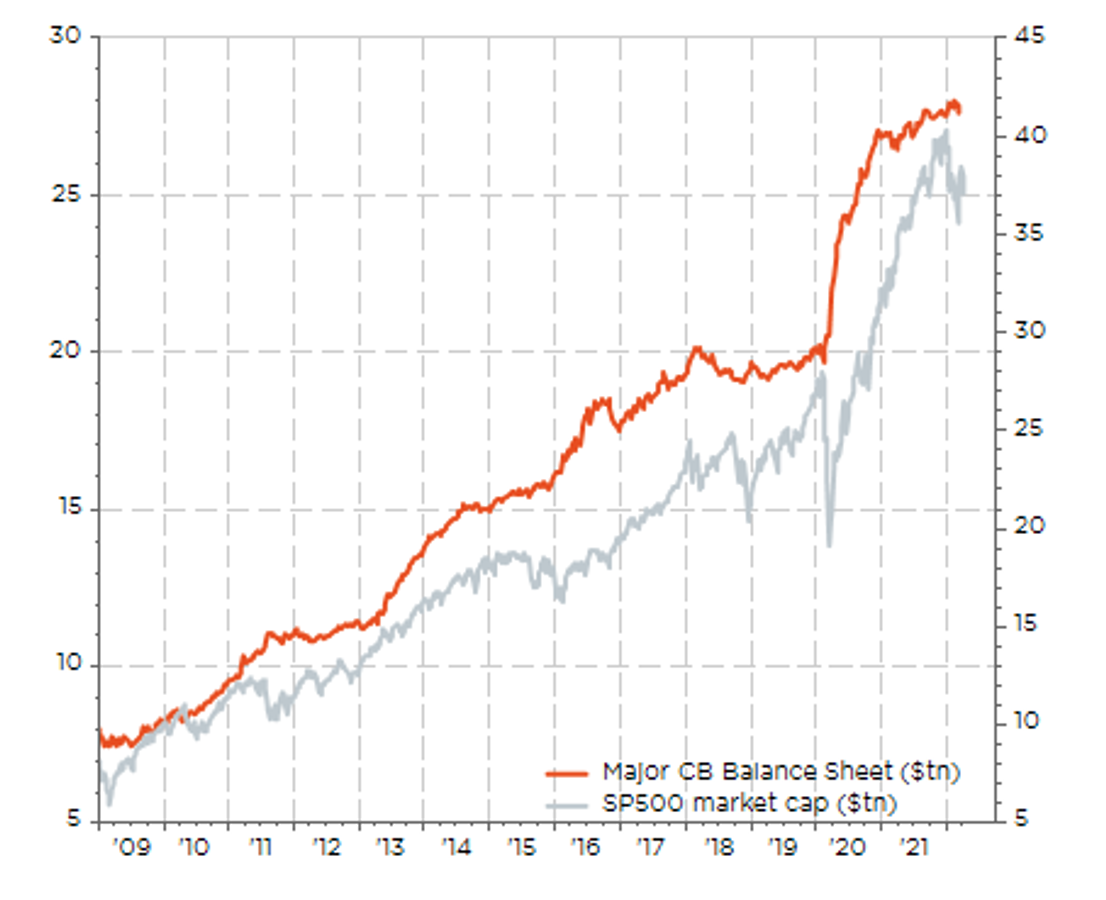

Bilancio delle principali BC e market cap dell’S&P500 (entrambi in $tn): non guardate in basso!

L’obiettivo principale della Fed è ora quello di riportare l’inflazione sotto controllo rallentando la crescita al di sotto del trend. Tenendo presente il suo duplice mandato, il mercato del lavoro rigido e la conseguente crescita vivace delle retribuzioni, che aveva auspicato nell’ultimo decennio, è ora ironicamente il problema che devono affrontare. Questo implica che il prossimo ciclo di aumenti dei tassi sarà certamente più veloce di quanto visto negli ultimi 20 anni e potrebbe anche durare più a lungo del previsto (suggerendo tassi finali più alti) data l’attuale forte crescita sottostante dell’economia statunitense (cioè nessun eccesso di scorte, bilancio aziendale solido, maggiori risparmi e ricchezza delle famiglie). In altre parole, la famosa “Fed put” è stata probabilmente fissata a un livello più basso del solito per i mercati e, finché l’inflazione rimane troppo alta, la cavalleria delle Banche Centrali sarà probabilmente riluttante a intervenire e salvare gli investitori. Nell’attuale mentalità della politica monetaria, si potrebbe persino sostenere che il ruolo della Fed è addirittura scomparso finché non c’è una grave recessione o una grande dislocazione dei mercati in vista. In questo contesto impegnativo (e sconosciuto per la maggior parte di noi), con molte parti mobili inesplorate, questo potrebbe essere l’anno per seguire l’adagio “sell in May and go away”.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green