La view di lungo termine: Quando le colombe piangono

Negli ultimi 15 mesi, non vi è stata fortunatamente alcuna connessione tra la grande R e l’economia statunitense, considerando che la crescita del prodotto interno lordo (PIL) nel 2021 è stata la maggiore degli ultimi 35 anni. Negli ultimi mesi, tuttavia, l’economia ha dovuto giocare con due carte sfavorevoli: l’impennata dei prezzi dell’energia dovuta all’invasione dell’Ucraina da parte della Russia, e l’irrigidimento della politica della Fed che ha dato il via al ciclo di rialzo dei tassi. Vi sono pochi dubbi che nel 2022 la crescita economica avrà un rallentamento, con il 2,6% attuale del consensus ancora inferiore a metà dell’espansione dell’anno passato, che era arrivata al 5,5%. Eppure vi è una differenza tra un rallentamento della crescita dovuto alla normalizzazione dopo una posizione estremamente forte e una recessione.

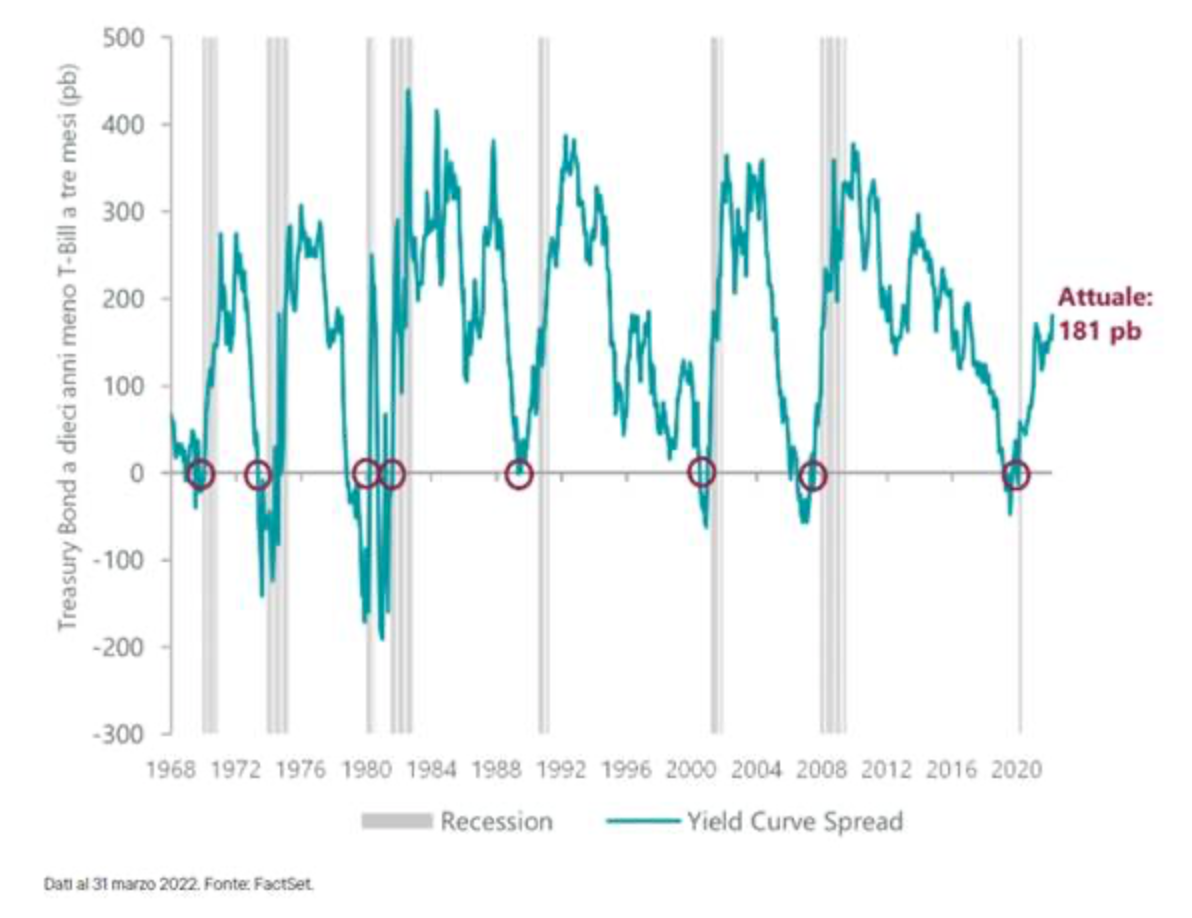

L’economia statunitense tende ad essere resiliente a fronte di shock esogeni, ma la concomitanza di più shock rafforza la possibilità di una recessione. Questi timori sono stati amplificati dalla recente inversione della curva del rendimento, che in passato ha presagito recessioni. Specificamente, l’inversione della curva del rendimento due anni/10 anni (2Y/10Y). Ciò non significa tuttavia che tutte le curve del rendimento siano uguali all’origine. Per il ClearBridge Recession Risk Dashboard, preferiamo la curva del rendimento tre mesi/10 anni (3M/10Y) considerando il suo track record migliore (con un numero minore di falsi positivi) e una storia più lunga, dal momento che il Treasury USA a due anni è stato introdotto nel mercato solo verso la metà degli anni ‘70. Un elemento molto importante è che la curva 3 mesi/10 anni resta decisamente ripida (Figura 1). Con i futuri rialzi dei tassi, prevediamo un appiattimento, tuttavia la storia indica che i timori di una recessione a breve termine potrebbero essere prematuri.

Figura 1: La curva del rendimento 3 mesi/10 anni non lampeggia sulla recessione

L’inversione della curva del rendimento di per sé non influisce direttamente sull’economia. Abitualmente, segnala piuttosto una politica monetaria eccessivamente rigida che è diventata abbastanza restrittiva da avere un impatto negativo sulla crescita dell’economia, per cui diventano necessari tagli dei tassi allo scopo di rimediare almeno in parte i danni. In altre parole, un investitore acquisterebbe un’obbligazione di durata più lunga (duration) con un rendimento più basso solo in previsione di un calo dei rendimenti nel breve termine, ad esempio un taglio dei tassi d’interesse della Fed. È uno dei motivi per cui la curva del rendimento 3 mesi/10 anni potrebbe essere un’indicazione più accurata dell’avvicinarsi della Fed a un errore politico, mentre il Treasury a 2 anni sta scontando nel prezzo una stima della politica della Fed in un periodo più lungo, che può corrispondere alla realtà o no. Un elemento cruciale è che il 3M/10Y resta a livelli storicamente coerenti con un contesto di rendimenti superiori alla media.

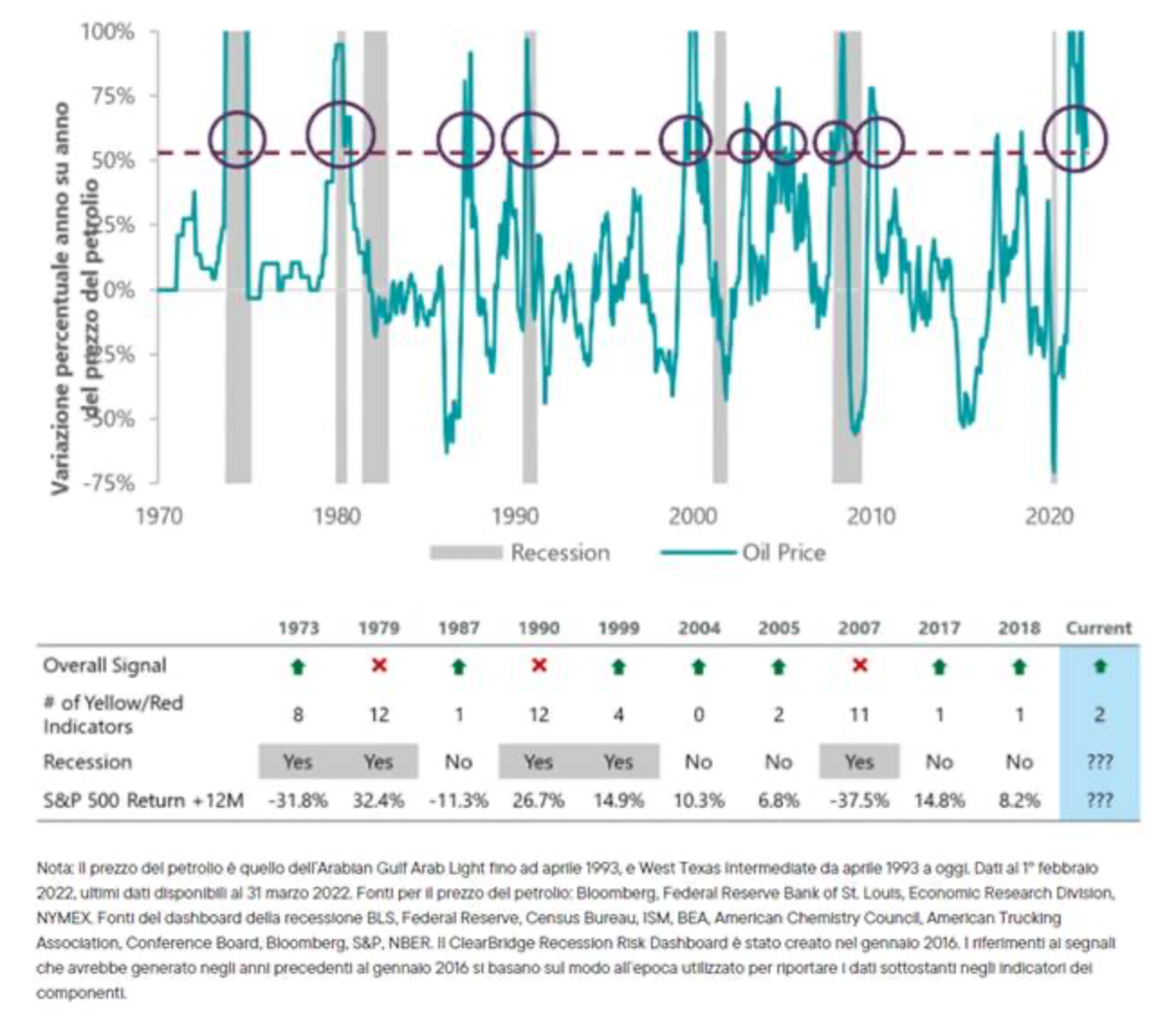

Un altro ritornello piuttosto ricorrente è che “ogni recessione è stata preceduta da un’impennata del petrolio.” La correlazione non coincide con un rapporto di causa, vale a dire che se storicamente un evento ne ha preceduto un altro, ciò non significa che ne sia stato la causa. È vero che i prezzi dell’energia si sono impennati a livelli coerenti con shock constatati prima delle recessioni passate. Ciò nonostante, la resilienza dei consumatori agli shock causati dal prezzo del petrolio oggi è molto superiore rispetto al passato. Ad esempio, la mediana dei redditi oggi è più alta del 30% rispetto all’ultima volta in cui i prezzi del petrolio erano arrivati quasi a tre cifre (2011-2014) e l’efficienza media delle auto in termini di consumo di carburante è aumentata del 7%, secondo il Department of Transportation, come descritto nell’AOR Update: Resilience in Wartime del mese scorso.

Ancora più importante è probabilmente il contesto nel quale si verifica uno shock del prezzo del petrolio ad essere cruciale in termini di esiti economici. Tornando al 1970, gli esempi di uno shock superiore al 60%+ del prezzo del petrolio che ha portato a una recessione sono stati pari al numero di volte in cui ciò non si è verificato (con varie impennate consolidate in brevi periodi di tempo). Incrociando questi periodi con il ClearBridge Recession Risk Dashboard (Figura 2), la posizione di partenza del dashboard può dimostrarsi un’indicazione importante per quale sarà il destino dell’economia. Gli shock del prezzo del petrolio che si sono verificati in periodi di fragilità dell’economia (maggioranza di indicatori rossi/gialli e segnale rosso generale) sono stati sempre seguiti da recessioni, mentre ciò non è avvenuto per cinque shock su sei verificatisi in contesti più solidi (maggioranza di indicatori verdi e segnale verde generale).

Figura 2: Il dashboard determina il destino dell’economia

Vista la sana situazione odierna dell’economia, con la maggior parte degli indicatori e il segnale generale lampeggianti sul verde, riteniamo che le possibilità che lo shock del prezzo del petrolio facciano crollare in recessione l’economia siano relativamente basse. Questo mese non vi sono state variazioni del segnale nel dashboard. Pur essendosi notevolmente ampliati all’inizio di marzo, a partire dalla metà del mese gli spread del credito si sono ristretti e restano sul verde.

Un ultimo motivo di preoccupazione è un minore sostegno della Fed, con il ciclo dei rialzi dei tassi in corso e la probabile riduzione del bilancio (QT) nei prossimi mesi. La Fed ha dato più di una volta il via a una recessione tramite un irrigidimento eccessivo della sua politica. Questi timori sono in primo piano, con la Fed completamente concentrata sul fronte dell’inflazione nel suo duplice mandato. Negli ultimi mesi, la storia della Fed ha compiuto una svolta repentina per reazione ai dati in arrivo, con alcuni dei membri più accomodanti, quali Neel Kashkari e Mary Daly che hanno cambiato tono e richiamato a una maggiore importanza per la stabilità dei prezzi. Quando le colombe” piangono, additando l’inflazione come il nemico pubblico numero uno, è opportuno che gli investitori prendano sul serio la Fed.

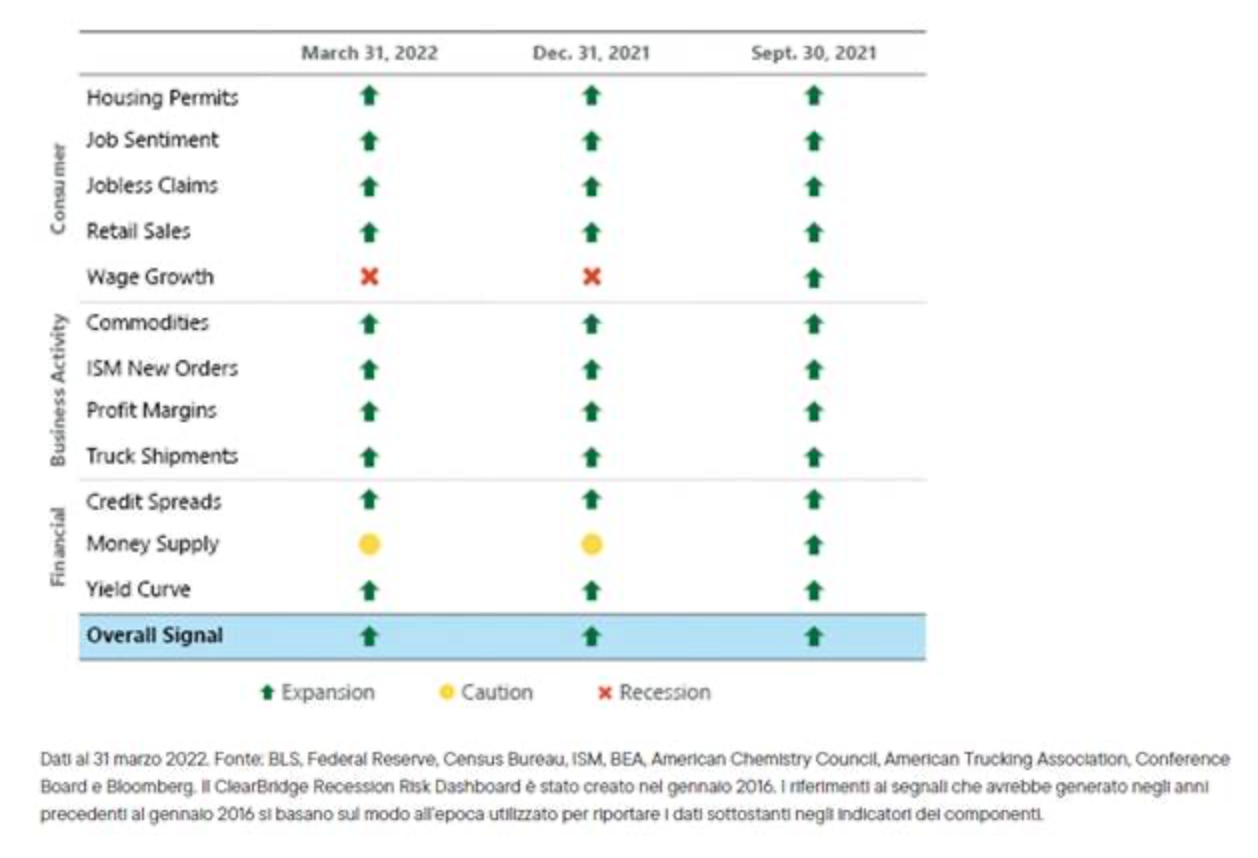

Figura 3: ClearBridge Recession Risk Dashboard

Ciò richiama uno sviluppo importante al quale gli operatori di mercato dovranno far fronte per il resto del ciclo, e cioè che il cosiddetto “Fed put” sarà presumibilmente sostituito dal “Fed call”. La situazione odierna è notevolmente diversa rispetto all’ultimo ciclo, quando inflazione, crescita economica e disoccupazione erano anemiche. In quel contesto, qualsiasi pressione sostenuta sui mercati finanziari avrebbe potuto facilmente spingere l’economia in recessione, vale a dire che la Fed doveva necessariamente mantenere condizioni finanziarie accomodanti: quindi, il Fed put.

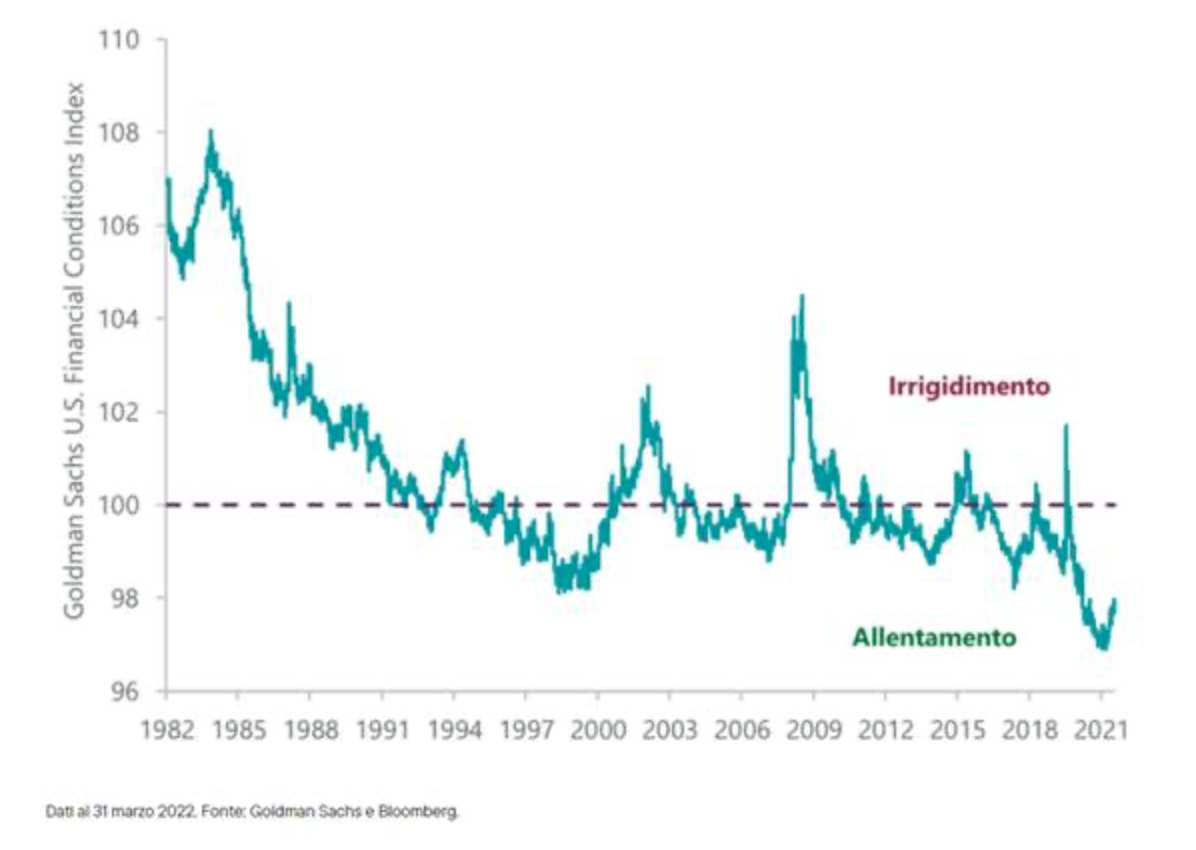

Il contesto attuale non richiede che le ruote continuino a girare a qualsiasi costo, con una crescita economica superiore a quella tendenziale, l’inflazione bollente e una contrazione del mercato della forza lavoro. Il mese scorso, il presidente della Fed Jerome Powell ha ribadito di ritenere che la politica monetaria si trasmetta tramite le condizioni finanziarie, vale a dire che un’impostazione monetaria più rigida per combattere l’inflazione elevata dovrebbe portare anche a un ampliamento degli spread del credito, tassi d’interesse più alti e prezzi delle azioni più bassi. Sebbene il FOMC sia diventato decisamente più aggressivo, con i prezzi del mercato che scontano più di nove rialzi nel 2022 (rispetto a un solo rialzo sei mesi fa), i mercati finanziari recentemente sono saliti rapidamente, con condizioni finanziarie alquanto più accomodanti (Figura 4), che è l’opposto di quanto auspicato dalla Fed.

Figura 4: Condizioni finanziarie

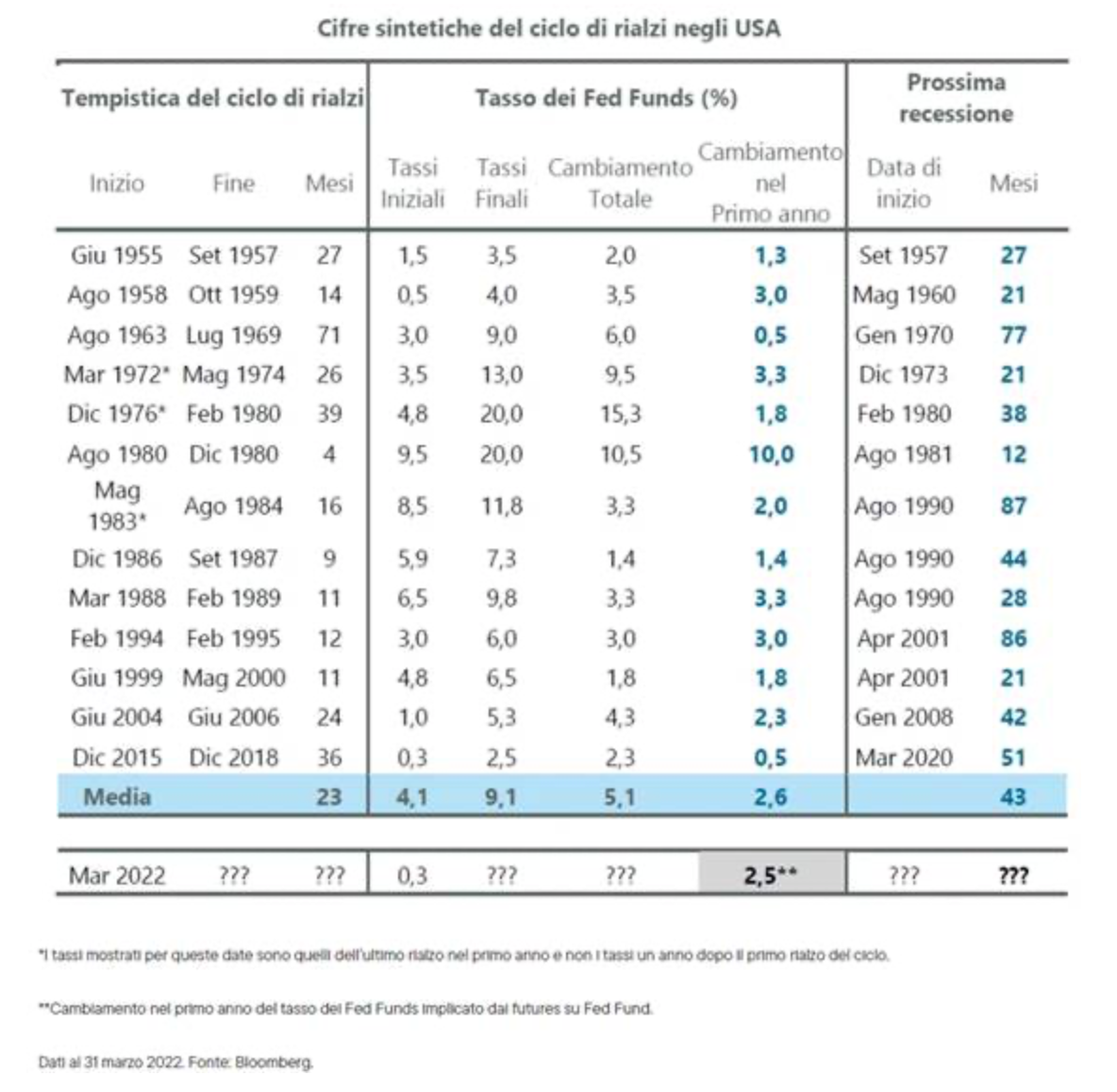

Di conseguenza, potrebbe essere molto vicino l’arrivo del Fed call, con la Fed che cerca di raffreddare l’economia adottando un’impostazione politica più aggressiva alla luce dei bassi rischi di recessione nel breve termine. Per contrasto con le condizioni monetarie più rigide che nel passato avevano indotto la Fed a fare un passo indietro, il contesto attuale potrebbe dare luogo a condizioni monetarie non sufficientemente rigide e a una stretta ulteriore nei prossimi mesi. Ciò significa che difficilmente una correzione del mercato potrebbe portare a un cambiamento della politica della Fed, come era avvenuto nel 2015 e 2018, considerando che una correzione moderata dovrebbe aiutare la Fed a realizzare i propri obiettivi nel contesto attuale. Inoltre se continuerà il rally del mercato la Fed potrebbe essere incoraggiata ad essere ancora più aggressiva nel suo irrigidimento, e di conseguenza si avrebbe il Fed call. Mentre nove o più rialzi dei tassi in meno di un anno sembrano drastici, in una prospettiva storica sono un colpo meno duro e allineati alla media del primo anno nei cicli di irrigidimento passati, come illustrato nella Figura 5.

Forse il principale punto interrogativo per la sostenibilità della ripresa economica a fronte di una Fed più aggressiva, uno shock del prezzo del petrolio e l’inversione della curva del rendimento è rappresentato dal consumatore statunitense. Il sentiment è prossimo a livelli estremamente pessimisti, con il sondaggio sul sentiment dei consumatori dell’University of Michigan notevolmente inferiore ai minimi toccati durante la recessione provocata dal COVID-19 e solo modestamente migliore rispetto alle cifre peggiori in assoluto della Crisi finanziaria globale (CFG). Pur essendo noti gli aspetti metodologici controversi di questo sondaggio, un terzo degli intervistati prevede un peggioramento della propria situazione finanziaria generale nel prossimo anno.

Figura 5: Siamo di fronte a un ciclo speciale?

L’inflazione sembra la preoccupazione principale per la maggior parte dei consumatori, piuttosto che la situazione del mercato del lavoro, a differenza degli ultimi quattro decenni. Vi è tuttavia una distinzione importante tra essere preoccupati ed essere scontenti per il rialzo dei prezzi e la necessità di fare delle rinunce, che sarebbe molto più preoccupante come un rischio di recessione. Nonostante il timore, la situazione finanziaria dei consumatori statunitensi non è mai stata così apprezzabile, con robusti aumenti delle retribuzioni e bilanci sani.

Fino allo scoppio del COVID-19, ogni ciclo recente di irrigidimento della Fed era iniziato con i consumatori negli USA più indebitati rispetto all’inizio del ciclo di rialzi precedente. Questo non è più il caso, con il debito aggregato dei consumatori che costituisce appena il 77% del PIL, decisamente meno del 100% del 2008. Il valore netto delle famiglie è balzato di 5,3 trilioni di dollari solo nel quarto trimestre 2021, portando l’aumento per l’intero anno a 18,9 trilioni di dollari, ovvero il 14% su base annua. In prospettiva, un aumento di 1 dollaro del prezzo della benzina per un intero anno costa alle famiglie 140 miliardi di dollari stimati, o meno dell’1% dell’aumento dell’anno passato del valore netto delle famiglie, secondo la Bank of America. Sebbene non tutte le famiglie abbiano partecipato in pari misura all’aumento del valore netto, i dati suggeriscono che anche nei decili più bassi vi è stato un aumento che dovrebbe contribuire ad ammortizzare l’effetto di zavorra del rialzo dei prezzi.

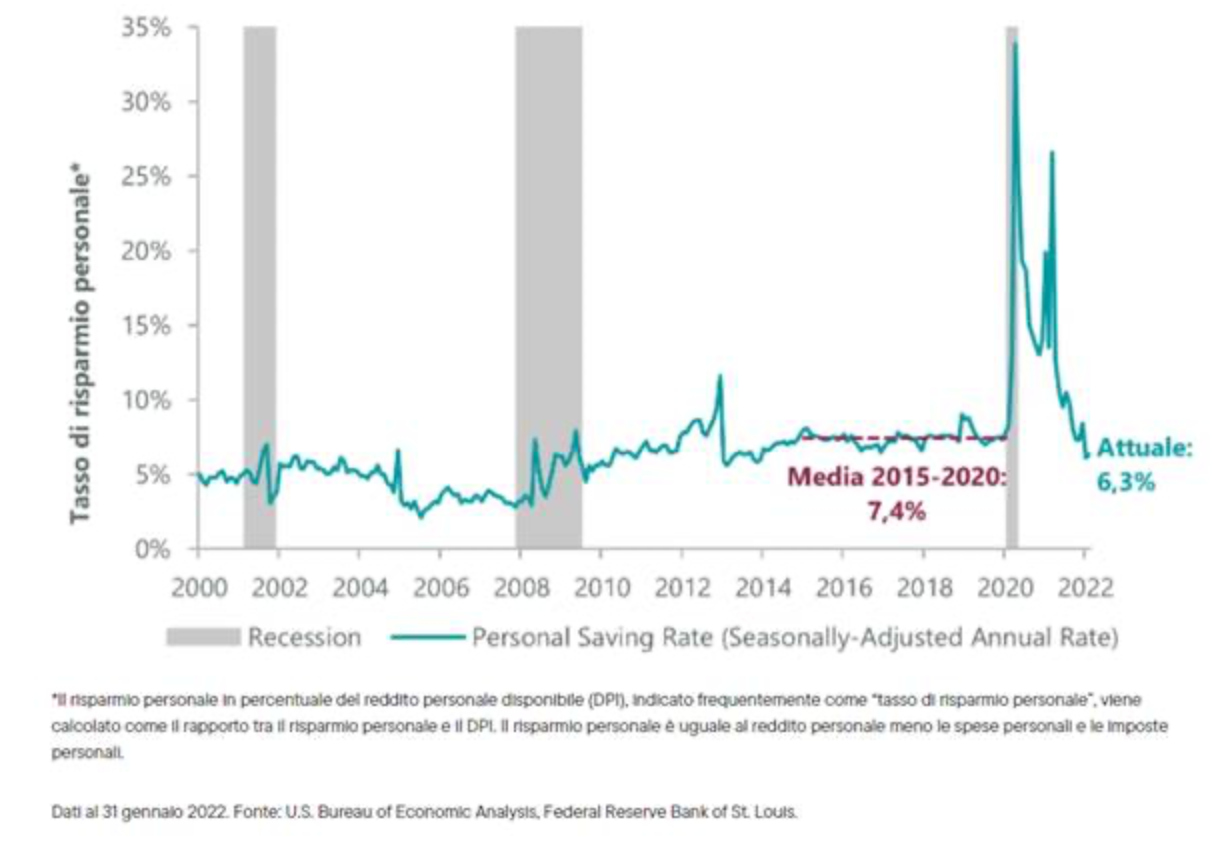

Inoltre le famiglie sono disposte a utilizzare la liquidità accumulata durante la pandemia per sostenere la spesa. Il tasso dei risparmi è sceso al 6,1% a gennaio, il livello più basso dal 2013. I risparmi accumulati saranno uno strumento chiave per assorbire lo shock e, con un tasso dei risparmi positivo, i consumatori in aggregato stanno ancora risparmiando anche a fronte di un aumento dell’inflazione (Figura 6). Date queste dinamiche, forse per la prima volta nella storia i consumatori stanno sperimentando una “mancanza irrazionale di esuberanza”, visto l’accumulo di disponibilità finanziaria e gli aumenti delle retribuzioni dell’era post-pandemia.

Figura 6: Tasso dei risparmi personali

Lo scenario attuale è molto diverso dai cicli del passato e offre motivi di ottimismo riguardo alla resilienza dell’economia a fronte di molteplici shock. Sebbene il cuscinetto protettivo da altri shock sia minore, quello fornito da consumatori e aziende sani dovrebbe consentire a quest’espansione di durare ancora. Siamo ancora convinti che il 2022 sarà l’Anno della Transizione, come affermato nel blog The Long View del trimestre scorso, con la trasformazione della politica e del panorama degli utili che porta a un mercato azionario più volatile rispetto alle prime fasi della ripresa economica. Ciò ha cominciato ad essere visibile nel primo trimestre, amplificato dall’invasione dell’Ucraina da parte della Russia. La rapidità successiva della ripresa del mercato ha colto molti di sorpresa, tuttavia è coerente con la storia.

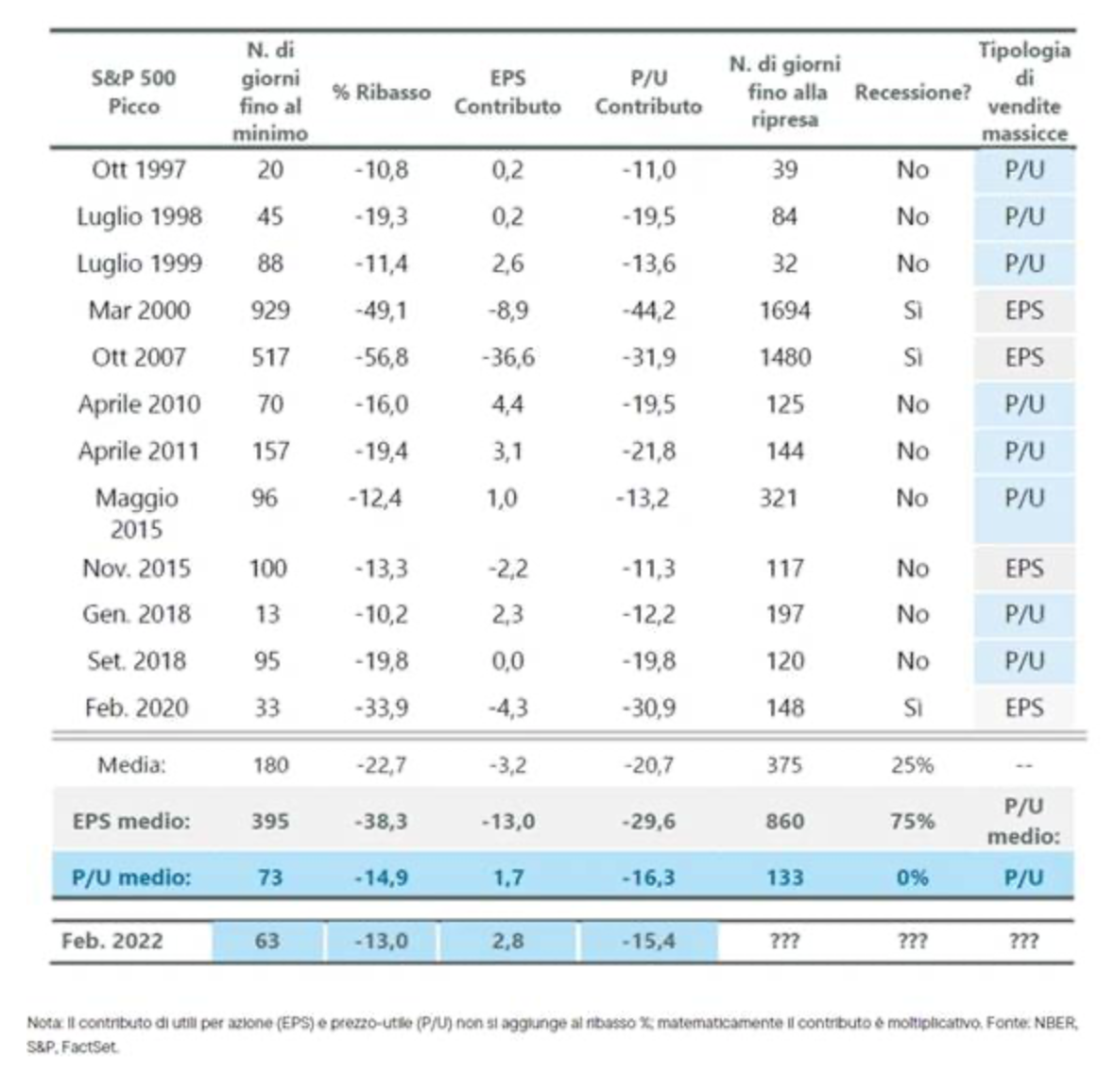

I drawdown più marcati e di durata più lunga si verificano abitualmente quando le attese di utili sono in calo, mentre le contrazioni degli utili trainate da vendite massicce tendono ad essere di durata più breve (Figura 7). Gli utili dell’indice S&P 500 sono stati ancora resilienti a fronte degli elementi geopolitici e macro negativi che si sono dovuti affrontare finora, aiutando a sostenere il mercato. In ultima analisi, la sostenibilità di questa dinamica dovrebbe dettare la durata e la portata del drawdown attuale, insieme ai tempi per una ripresa completa fino ai massimi precedenti.

Figura 7: EPS vs. P/U Vendite massicce

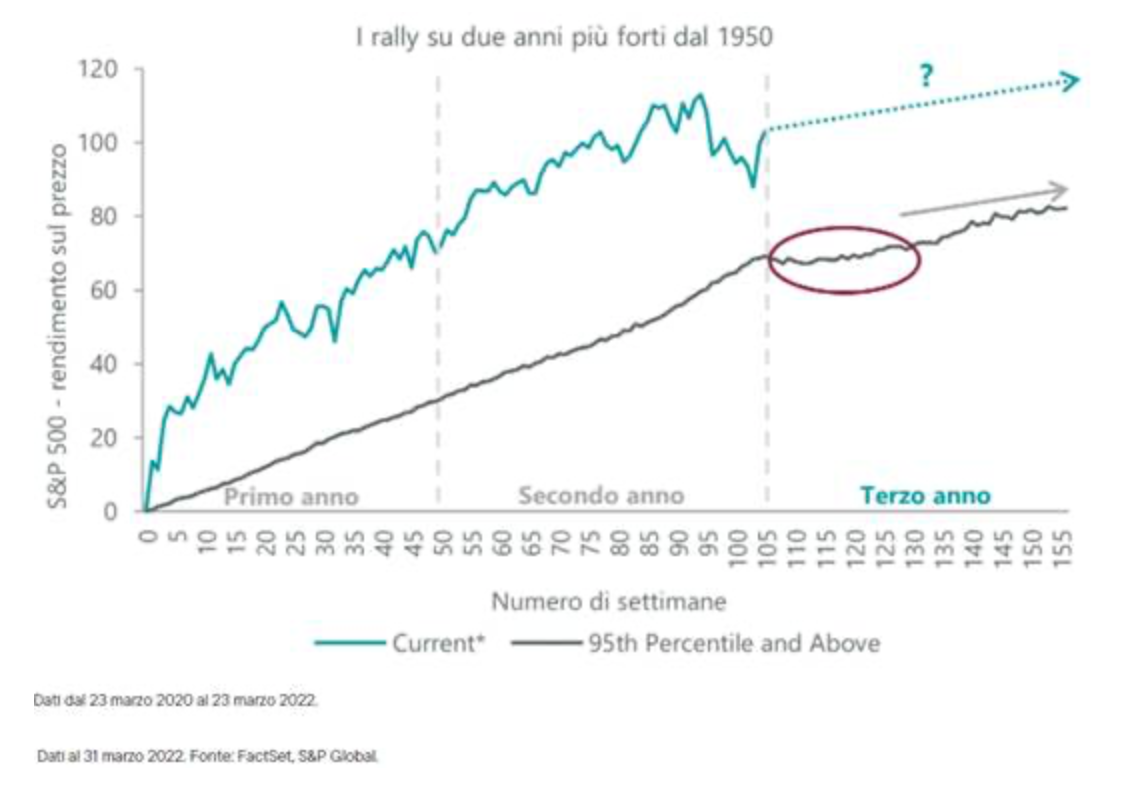

I rialzisti potrebbero sentirsi vendicati dopo le ultime tre settimane, ma il mercato potrebbe richiedere altro tempo per assimilare i robusti guadagni successivi ai minimi del marzo 2020, e il periodo di instabilità potrebbe non essere ancora finito. Il mese scorso il mercato rialzista attuale ha festeggiato il secondo compleanno e i rendimenti dopo i minimi della recessione sono stati realmente eccezionali. Rispetto a tutti i periodi di due anni consecutivi risalendo fino al 1950, i due anni attuali sono la fase migliore vissuta dal mercato nel periodo di tempo (Figura 8). La storia tuttavia suggerisce che dopo un forte rally di due anni, il terzo anno tende a essere un periodo di consolidamento e guadagni più modesti.

Figura 8: Tempo per assimilare i guadagni precoci

Sebbene sia possibile che per quest’anno i minimi siano già stati superati, la storia ci insegna che potrebbe essere necessario qualche altro trimestre prima che il mercato riprenda lo slancio al rialzo. Come per tutte le transizioni di metà ciclo, questo periodo di assimilazione alla fine dovrebbe alimentare il rally del mercato nelle fasi più avanzate di espansione economica.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green