Messico: dopo un 2021 stellare la ripresa sta perdendo slancio?

L’azionario dell’America Latina ha iniziato l’anno con una solida performance, con l’indice MSCI EM Latin America in rialzo del 10% su base annua, rispetto al -14,4% dell’indice MSCI Emerging Markets.

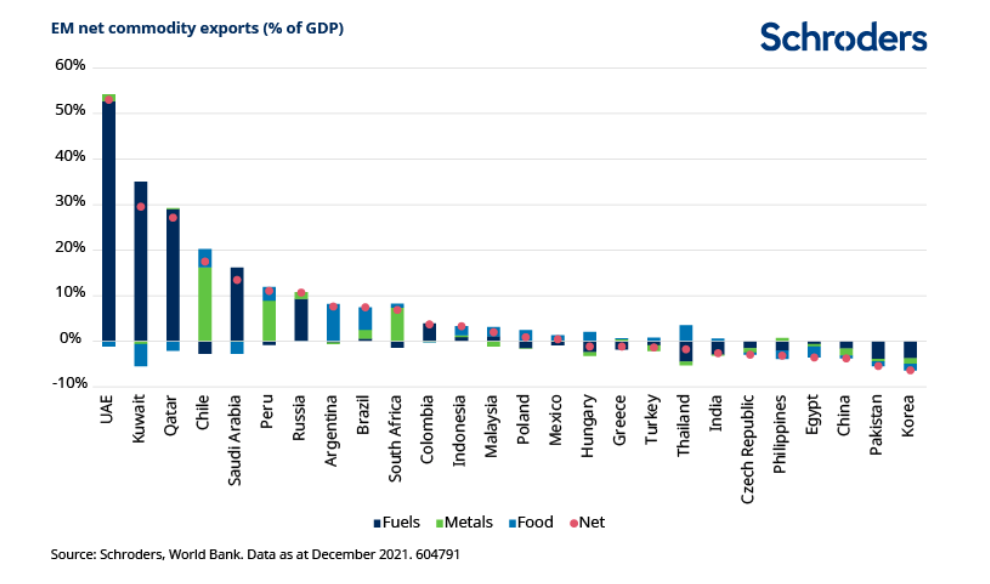

Il brusco aumento dei prezzi delle commodity è stato un driver chiave. Tutti i mercati dell’America Latina, tranne il Messico, che è in lieve calo, hanno registrato performance positive.

Perché il Messico è in ritardo rispetto al resto dell’America Latina

Il Messico è stato il mercato dell’America Latina con le migliori performance nel 2021, e tra i migliori all’interno dell’indice MSCI Emerging Markets.

È un’economia orientata alle esportazioni, ma a differenza della maggior parte dell’America Latina è concentrata soprattutto sui beni manifatturieri. In tal senso, ha beneficiato della forte ripresa del Pil USA, e quindi della crescita della domanda. Tuttavia, questo rimbalzo ciclico potrebbe raffreddarsi.

Il Messico non dipende dalle esportazioni di commodity ed è ora un importatore netto di combustibili. Di conseguenza, la sua economia non ha beneficiato del rimbalzo dell’ultimo periodo.

Outlook per l’economia messicana

La performance economica a fine 2021 e a inizio 2022 ha segnato un rallentamento. In parte ciò è dovuto a fattori temporanei che non si sono ancora esauriti, come la disruption delle catene di approvvigionamento, il Covid-19 e i cambiamenti normativi riguardo all’outsourcing del personale.

Sul lungo periodo il fenomeno del ‘nearshoring’ della produzione manifatturiera potrebbe continuare a supportare la crescita del Messico. Finora questo fenomeno è stato guidato dalle aziende cinesi che stanno spostando gli impianti di produzione per avvicinarsi agli USA.

Inflazione e Peso messicano

L’inflazione ha riservato sorprese al rialzo, raggiungendo quasi il 7,5% su base annua a marzo, un massimo ventennale. Ciò è dovuto ai prezzi dell’energia e dei beni alimentari più alti e alle disruption delle catene di approvvigionamento. La banca centrale ha risposto con un ulteriore rialzo di 50pb a marzo, che hanno portato il policy rate al 6,5%. I tassi più alti potrebbero smorzare ulteriormente la crescita, anche se la penetrazione del credito è molto bassa rispetto ad altri mercati emergenti, e di conseguenza la politica monetaria ha un impatto minore sull’economia in generale.

L’aumento dei prezzi delle commodity è stato favorevole per diversi Paesi esportatori di materie prime, soprattutto in America Latina, e anche se il peso messicano si è apprezzato rispetto al dollaro, i guadagni sono stati più contenuti. Il tasso di cambio reale resta al di sopra della media degli ultimi 5 anni, ma continua a essere inferiore rispetto alla media di lungo termine.

Conclusioni

In conclusione, abbiamo una view relativamente neutrale sul Messico. Guardando avanti, gli sviluppi dipenderanno, almeno in parte, dalla crescita degli Stati Uniti.

L’attività economica negli USA è stabile ma potrebbe rallentare, insieme agli scambi commerciali più in generale, anche se le tempistiche sono incerte. Ciò potrebbe far ridurre la domanda di beni manifatturieri e stiamo già vedendo uno spostamento dai beni ai servizi. I segnali di un rallentamento della ripresa ciclica sono già evidenti a livello di performance per i titoli ciclici domestici, come banche, cemento e real estate.

Intanto, le preoccupazioni sulle possibili politiche dell’Amministrazione messicana sono tornate al centro della scena. Anche se le implicazioni sono al momento limitate, la direzione intrapresa è preoccupante. Dopo essere stato uno dei maggiori mercati azionari per performance nel 2021, le valutazioni sono salite e il momentum è cambiato, rendendo il profilo rischio/rendimento meno attraente.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green