Monitor dei Mercati Emergenti

Mercato turbolento

L’invasione dell’Ucraina da parte della Russia ha messo in subbuglio i mercati azionari e obbligazionari di tutto il mondo. Tuttavia, gli effetti più duraturi si vedranno sui mercati emergenti. Per gli investitori, ciò comporta sia nuovi rischi che nuove opportunità.

L’impatto più rilevante del più grande conflitto militare in Europa dalla Seconda Guerra Mondiale in poi è stato sui mercati delle materie prime. La guerra ha compromesso l’approvvigionamento di petrolio, gas e altre materie prime, facendo aumentare le già elevate pressioni inflazionistiche in tutto il mondo. Tuttavia, gli effetti a lungo termine saranno probabilmente molto più lievi. Una lezione per gli investitori è che questa guerra serve a ricordarci i rischi geopolitici idiosincratici tipici delle economie dei mercati emergenti. L’attacco russo ha colto di sorpresa molti osservatori, mentre il sostegno cinese al presidente Vladimir Putin ha fatto crescere le tensioni nel rapporto tra Pechino e l’Occidente. Allo stesso tempo, tuttavia, le difficoltà russe potrebbero attenuare il rischio di un conflitto per Taiwan.

Nel lungo termine, la risposta concertata e unificata del mondo sviluppato all’aggressione della Russia lascia sperare che il comportamento dei governi possa essere vigilato in modo più efficace in futuro.

Riscoprire il ciclo delle materie prime

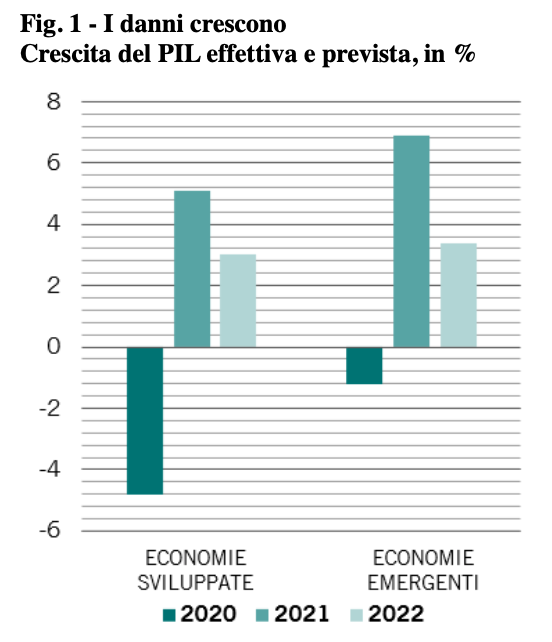

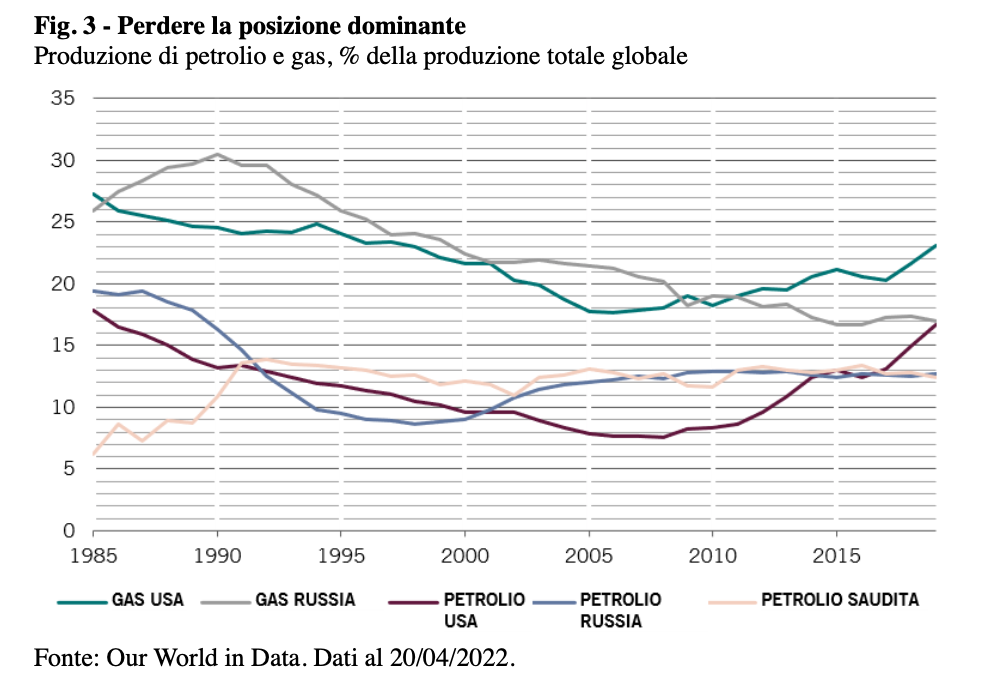

L’effetto del conflitto sui prezzi dell’energia è stato immediato ed evidente. Le sanzioni senza precedenti imposte dall’occidente a Mosca e i timori di una riduzione dell’offerta hanno fatto schizzare i prezzi del gas e del petrolio. La Russia rappresenta solo il 2,5% del PIL globale, ma produce il 13% del petrolio, il 17% del gas e il 46% del palladio (si veda la Fig. 3). Prevediamo un calo dello 0,4% del PIL globale nel 2022 se i prezzi del petrolio resteranno superiori del 50% ai livelli pre-invasione, con conseguenze sia dirette che indirette (si veda la Fig. 1).

Fonte: previsioni di Pictet Asset Management, CEIC, Refinitiv. Dati relativi al periodo 21/12/2019-20/04/2022.

Per la Russia, prevediamo che la guerra e le sanzioni ridurranno la produzione interna del 6% e spingeranno l’inflazione al 12%. Sussiste, inoltre, il rischio di una corsa agli sportelli bancari e di un collasso del sistema finanziario nazionale. Allo stesso tempo, la Russia deve fronteggiare un’insolvenza verso l’estero e una crisi della bilancia dei pagamenti.

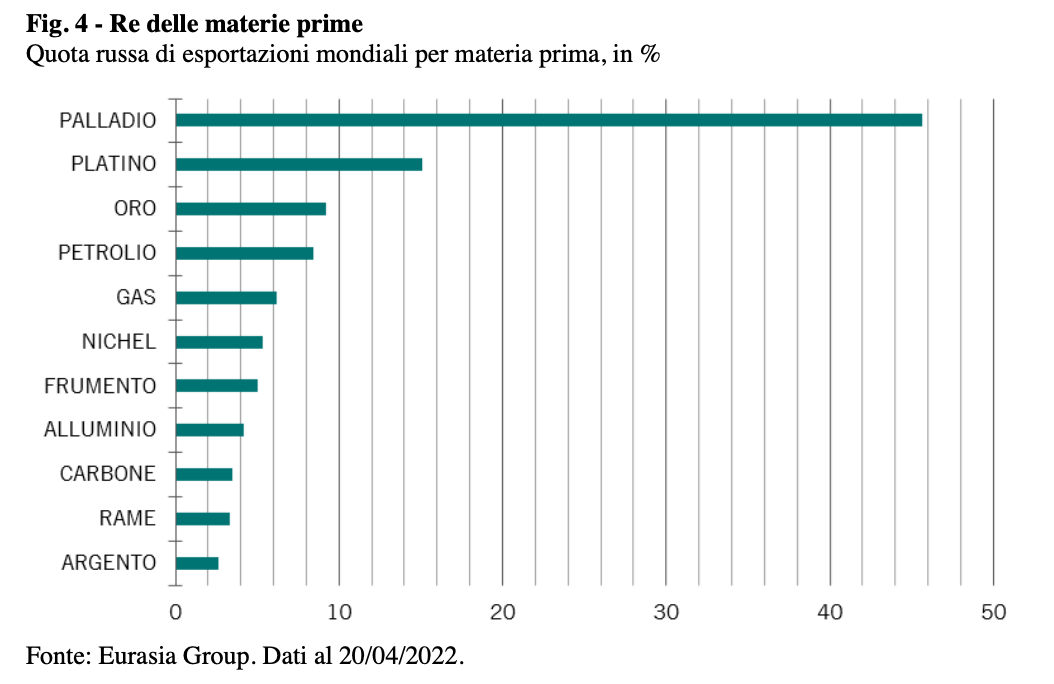

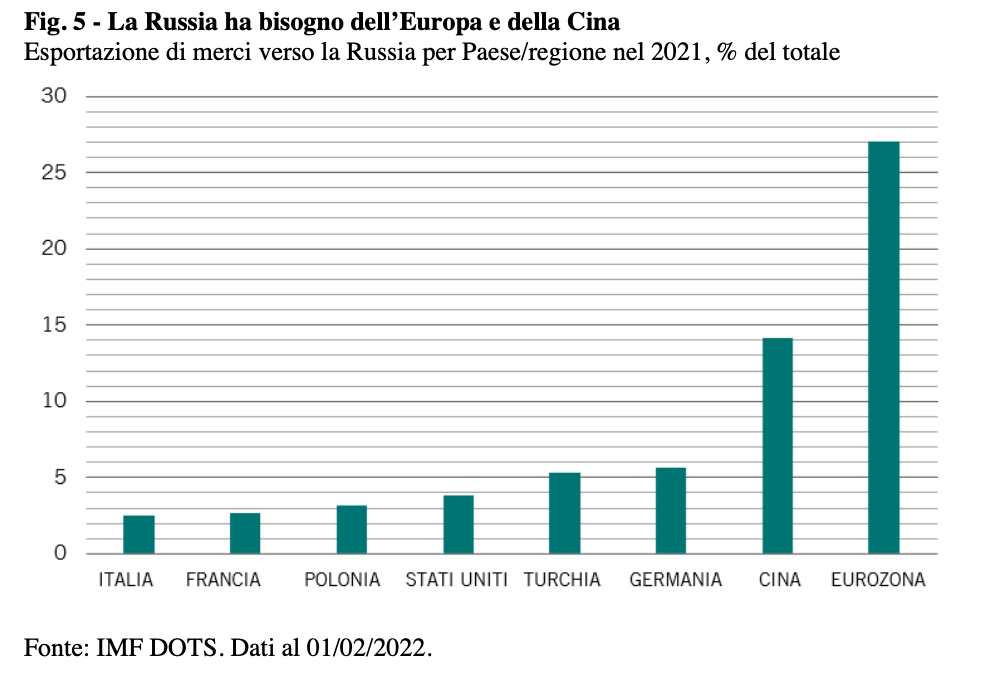

Per i mercati emergenti, è particolarmente rilevante il ruolo della Russia come principale esportatore di materie prime (si veda la Fig. 5). Il Paese, infatti, è una fonte primaria di materie prime non energetiche, tra cui metalli industriali e legname. Sia la Russia che l’Ucraina sono grandi produttori di beni agricoli come frumento, mais e olio di girasole: l’Eurasia e parti del Nord Africa dipendono in misura significativa dalle esportazioni di grano da questi due Paesi. Di conseguenza, lo shock dei prezzi ha penalizzato molte economie dei mercati emergenti. Mentre alcune nazioni ricche di materie prime hanno beneficiato in ampia misura dell’aumento dei prezzi, quelle prive di risorse naturali hanno sofferto pesantemente. D’altra parte, le sanzioni occidentali offrono opportunità ad altre economie emergenti, che possono acquistare petrolio e gas dalla Russia a prezzi scontati rispetto ai mercati globali.

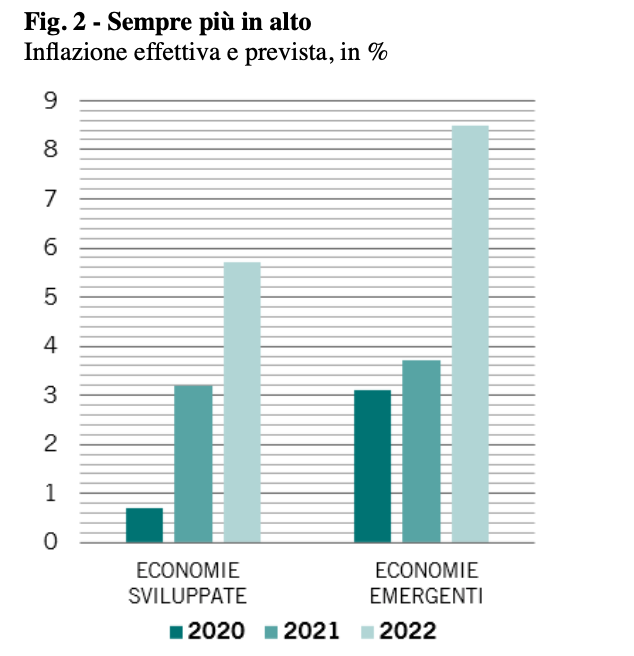

Le conseguenze inflazionistiche di questi movimenti dei prezzi sui mercati emergenti variano considerevolmente da Paese a Paese, in base alla composizione dei panieri dei consumi locali (si veda la Fig. 2). Le nazioni più povere, dove le popolazioni spendono per cibo ed energia quote più alte del reddito famigliare, stanno già soffrendo a causa dei tassi di inflazione più elevati. Ciò influirà sulla stabilità politica interna: la primavera araba, dopo tutto, fu una risposta agli aumenti dei prezzi dei generi alimentari.

Fonte: previsioni di Pictet Asset Management, CEIC, Refinitiv. Dati relativi al periodo 31/12/2019-20/04/2022.

Ciò comporta molteplici implicazioni per gli investitori in azioni e obbligazioni dei mercati emergenti. I produttori di materie prime molto richieste iniziano ad apparire più interessanti; molto meno, invece, quelli dipendenti dall’importazione di materie prime. In quest’ultimo caso, l’aumento dell’inflazione è accompagnato da un rischio politico crescente.

In definitiva, dopo essersi concentrati negli ultimi anni sulla crescita e sugli aspetti tecnologici delle economie emergenti, gli investitori si trovano ora a riscoprire gli elementi più basilari dell’economia globale, ovvero le materie prime.

Il vasto universo dei mercati emergenti

L’impatto della guerra va oltre le materie prime. Anche il turismo, ad esempio, potrebbe risentire dell’aumento dei costi di viaggio dovuto ai prezzi del carburante, con il COVID che rimane un problema persistente, seppur sempre più sotto controllo.

Gli effetti varieranno da regione a regione. Turchia, Europa centrale e orientale e Paesi baltici sono fortemente esposti a Russia e Ucraina. L’Asia, però, è relativamente isolata (né la Russia né l’Ucraina sono partner commerciali particolarmente importanti), anche se pure in questo caso ad alcuni Paesi potrebbe andare meglio di altri. L’Indonesia e la Malaysia beneficeranno del contesto attuale. Per contro, l’India e le Filippine sono più vulnerabili, data la loro dipendenza dalle materie prime. Paesi con poche risorse naturali come la Corea del Sud e Singapore, invece, dispongono di forti riserve e saldi positivi con l’estero.

Domande sul dollaro

Le sanzioni finanziarie inflitte alla Russia sono efficaci per via del dominio globale del dollaro statunitense. Ma la natura inedita di queste sanzioni (esclusione degli istituti finanziari russi dal sistema di pagamento Swift, congelamento delle riserve della banca centrale russa, blocco delle operazioni estere delle banche commerciali russe, ovvero del 70% del settore bancario) fa venire i brividi agli altri governi dei mercati emergenti. La Russia aveva accumulato 500 miliardi di dollari in riserve proprio per evitare questo tipo di vulnerabilità finanziaria, ma non ha potuto comprarsi l’immunità.

Effetti della Cina

È probabile che gli effetti economici a breve termine sulla Cina saranno relativamente limitati: la Russia rappresenta solo il 2% delle esportazioni cinesi, anche se essa stessa dipende dalle merci cinesi (si veda la Fig. 5). La guerra ha permesso alla Cina di assicurarsi petrolio e gas russi a prezzi scontati.

Ciò è un fattore positivo per l’inflazione cinese a lungo termine, soprattutto se si considera che è attualmente è pari a solo l’1,5%. Allo stesso tempo, il governo ha fissato un obiettivo di crescita del 5,5% per quest’anno, il che implica un allentamento monetario e uno stimolo fiscale.

L’esito finale dell’invasione russa in Ucraina potrebbe ancora rappresentare un punto di svolta nell’equilibrio di potere tra Stati Uniti e Cina. Nell’attuale contesto di sanzioni, uno dei modi rimasti alla Russia per interagire con il mondo è farlo attraverso il renminbi cinese. Ciò potrebbe incoraggiare altri governi a guardare alla Cina come alternativa all’egemonia finanziaria statunitense. A loro volta, le obbligazioni in renminbi sembrano interessanti, soprattutto perché l’economia cinese pare decorrelata dalle economie sviluppate, per quanto non ancora in un regime di capitale completamente liberalizzato.

Tuttavia, i rischi politici associati alla Cina sono significativi. Questi includono le severe misure regolamentari adottate dal governo nei confronti di svariati settori negli ultimi anni e una guerra commerciale con gli Stati Uniti nel comparto tecnologico.

Bilanci e rischi

Nelle ultime settimane, l’incertezza sulla crescita economica e sull’inflazione ha fatto aumentare i premi al rischio dei mercati emergenti. Sotto alcuni aspetti, il movimento del mercato ci ricorda che le economie emergenti rimangono soggette a rischi politici che erano rimasti sopiti per un certo periodo di tempo e che tradizionalmente influiscono sulla determinazione dei prezzi delle attività finanziarie.

Paradossalmente, la rischiosità degli indici dei mercati emergenti è diminuita con l’eliminazione della componente russa. Ciò è dovuto al fatto che le obbligazioni e le azioni russe erano state prezzate spropositatamente a sconto dai mercati già prima della guerra, in buona parte a causa dei noti rischi di governance e della propensione della Russia all’aggressione.

Ciò evidenzia un altro aspetto importante: la rilevanza dei fattori ambientali, sociali e di governance (ESG) nei mercati emergenti. Sebbene siano tutti da prendere in considerazione, la governance sta diventando sempre più importante per coloro che cercano di investire in questi Paesi. La collaborazione attiva con i governi dei mercati emergenti è spesso frustrante e infruttuosa, ma non per gli investitori più grandi. Agli altri non resta che ritirarsi dai mercati in cui la governance è particolarmente debole.

Oltre a ridurre le nostre posizioni nelle attività russe nella misura consentita dalla liquidità, abbiamo risposto alla crisi concentrandoci sull’aumento dei prezzi delle materie prime e dell’inflazione. Per quanto riguarda il debito sovrano, ci siamo focalizzati su alcuni Paesi (soprattutto in America Latina e in Africa) che dovrebbero in parte beneficiare del boom delle materie prime. Allo stesso tempo, abbiamo ridotto le posizioni in Paesi vulnerabili come Turchia, Taiwan, Thailandia e India.

Nell’ambito delle obbligazioni societarie dei Paesi emergenti, abbiamo reagito riducendo la nostra sensibilità all’aumento dei tassi di interesse. Abbiamo incrementato la nostra posizione nel credito a breve termine di banche e materie prime (che dovrebbe essere avvantaggiate in questa fase del ciclo), ma ridotto la nostra allocazione in obbligazioni emesse da società legate ai consumi, vulnerabili agli aumenti dei prezzi di generi alimentari ed energia.

Per quanto riguarda le azioni emergenti, deteniamo una serie di titoli che offrono ai nostri clienti un’esposizione alle materie prime (tra cui un produttore di materiali di base per fertilizzanti con sede nel Medio Oriente e una miniera di metalli di base in America Latina) e abbiamo un sovrappeso generale in Brasile. Deteniamo, inoltre, posizioni in società operanti nel settore dell’energia rinnovabile solare ed eolica.

Nel complesso, l’invasione dell’Ucraina da parte della Russia lascia agli investitori problemi sia a breve che a lungo termine. Nel corso del prossimo anno (o due), l’impatto su inflazione e su crescita dovuto alla compressione dei prezzi delle materie prime sarà avvertito a livello globale. Le questioni a più lungo termine sono meno chiare e dipenderanno dalla misura in cui i governi sviluppati assumeranno il ruolo di “guardiani” globali, nonché dalla risposta dei Paesi emergenti. L’egemonia del dollaro potrebbe essere stata scalfita in modo permanente. In ogni caso, tutto ciò costringerà gli investitori a riflettere in modo più approfondito sulla governance dei Paesi in cui investono.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green