L’inflazione come catalizzatore positivo del value

L’attuale contesto macroeconomico sfavorevole pone i mercati azionari in una situazione di attesa su due principali aspetti di rischio:

- le attese inflattive, non solo nel lungo termine ma anche nel breve, dove si può verificare maggiore volatilità. Livelli ben al di sopra degli standard possono infatti mettere pressione sulle Banche Centrali per alzare i tassi, fattore non di certo positivo soprattutto per chi sconta maggiore crescita

- la crescita economica, in quanto se andremo incontro ad un rallentamento superiore rispetto a quello che i numeri scontano oggi, questo potrebbe rivelarsi un ulteriore rischio per il mercato.

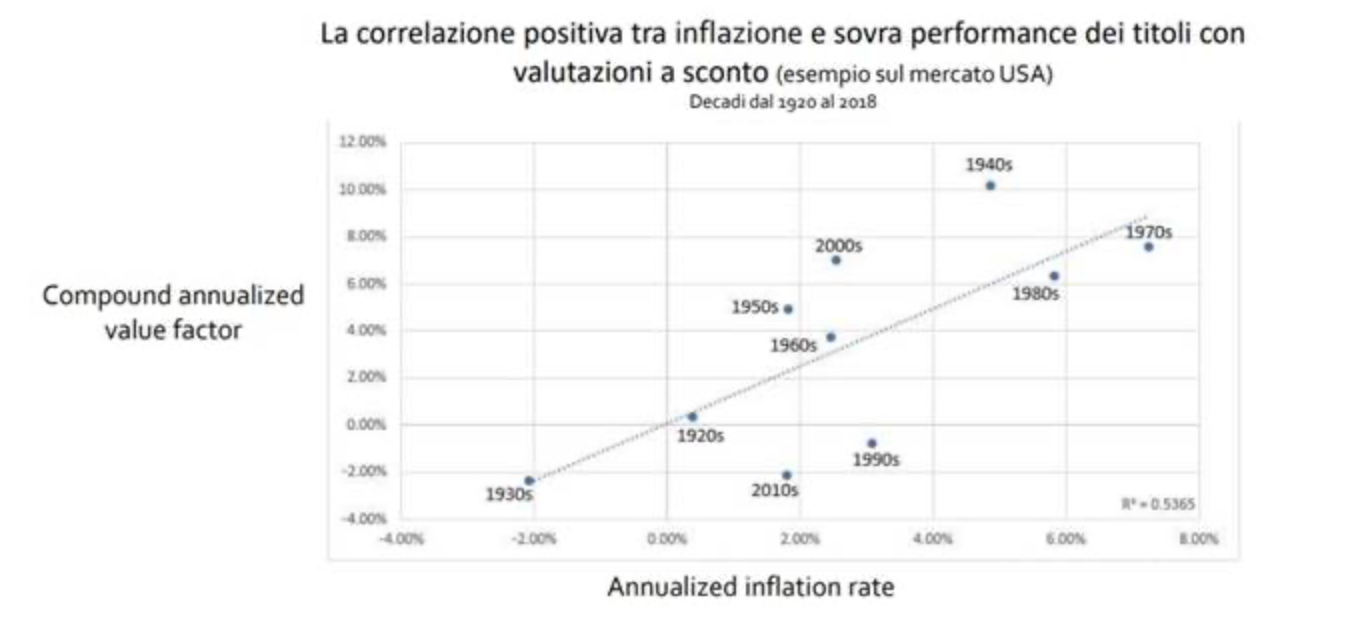

Non tutti i fattori del mercato azionario hanno performato allo stesso modo. Nel corso dei decenni l’inflazione ha svolto un ruolo di catalizzatore per la parte value del mercato: la trend line tra crescita dell’inflazione e sovra-performance composta annualizzata del value contro growth, dal dopoguerra in poi, è positiva.

Lo vediamo meglio dalla correlazione dell’andamento del tasso governativo americano a 10 anni (linea rossa) e l’andamento del value rispetto al growth (linea verde).

Correlazione tra sovraperformance del Value e rendimento decennale americano

Nel corso di 20 anni, i tassi sono scesi fino al minimo nel 2020. A fronte di questo movimento abbiamo visto una sostanziale sotto-performance del value contro il growth. Una tendenza che sta cominciando a cambiare dal momento in cui si è verificata una prima inversione del tasso decennale americano. Si tratta di un elemento che potrebbe giovare a favore del value contro il growth.

Le prospettive: andamento Value vs Growth in presenza di ciclo monetario più restrittivo

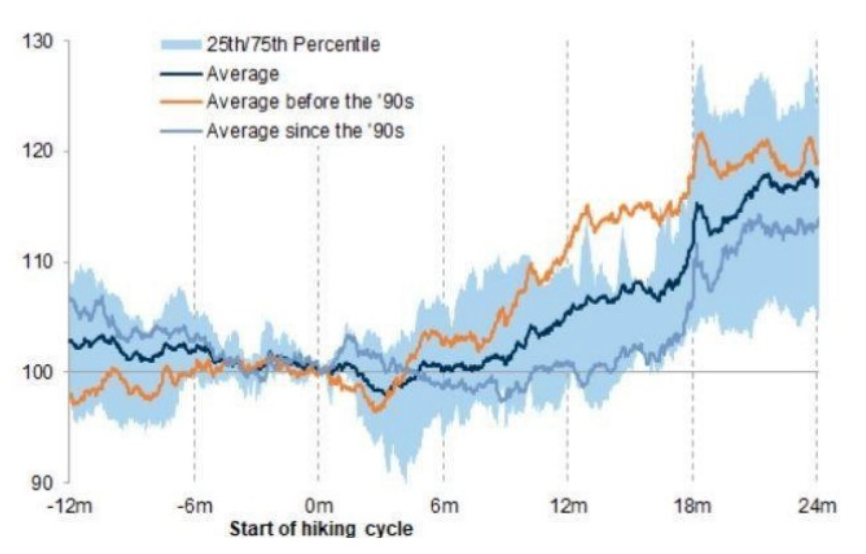

Un secondo fattore che può giocare a favore riguarda il comportamento della parte value del mercato rispetto al ciclo monetario restrittivo. Nei prossimi mesi andremo sempre più incontro a una stretta dei bilanci delle banche centrali.

In media – sia prima sia dopo il ’90 – tra i 6 e i 12 mesi dal momento in cui si verifica un rialzo dei tassi, si nota una significativa sovra-performence del value sul growth.

Alcune componenti del mercato azionario americano nella fase di grossa espansione monetaria sono stati fortemente beneficiati, a partire da marzo 2020, da una politica monetaria espansiva. Ma all’inizio della stretta monetaria (tra marzo e giugno 2021), i “Negative Earning Firms”, titoli che non hanno fondamentali che generano utili ma che scontano eccessiva crescita futura, sono stati i primi titoli a correggere in maniera significativa rispetto al resto del mercato.

In base a questi tre fattori, dal nostro punto di vista, posizionarsi sul value può portare a possibilità di sovra-performarmare rispetto al growth.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green