Dal “pain” al “gain” – Prospettive di portafoglio per tempi agitati

Nel precedente outlook, abbiamo incoraggiato gli investitori a ignorare il “rumore di fondo” e a concentrarsi sui “segnali” — i fondamentali economici e relativi alle diverse asset class, evidenziati da dati oggettivi. Continuiamo a raccomandare questo approccio, ma ammettiamo che anche coloro che si sono attenuti più scrupolosamente a questo consiglio hanno ottime ragioni per dire addio alla prima metà del 2022.

Il superamento del traguardo della prima metà dell’anno può far tirare un sospiro di sollievo, ma girare una pagina del calendario non cambia la realtà del mercato, né risolve la questione di come posizionare al meglio i portafogli nei prossimi sei mesi e oltre. Questo è il punto cruciale in un contesto in cui il rumore di fondo si è intensificato, alcuni segnali appaiono meno favorevoli e i mercati finanziari continuano a mostrare una forte volatilità.

In effetti, all’inizio della seconda metà dell’anno, siamo ancora alle prese con la maggior parte delle difficoltà più impattanti del primo semestre: l’elevato livello di inflazione, il rallentamento della crescita, l’aumento dei tassi, le incertezze sulla politica della Fed e le conseguenze della guerra della Russia contro l’Ucraina.

Ma non tutto è negativo. Vediamo un potenziale miglioramento per alcuni aspetti nel futuro: un’inflazione più moderata, il perdurare della resilienza dei consumatori e un possibile allentamento della politica della Fed al completamento di un primo ciclo di deciso innalzamento dei tassi.

Questo mix di ottimismo misurato e di rischi elevati ha fatto da cornice alla recente riunione del Global Investment Committee di Nuveen, volta ad aggiornare le previsioni e a valutare le migliori opportunità per l’asset allocation e la costruzione del portafoglio.

Come passo successivo in questo processo di analisi, abbiamo chiesto al nostro team di specialisti di economia e degli investimenti di pensare oltre l’ambito delle rispettive aree di competenza.

In generale, i membri del GIC si sono trovati d’accordo su diversi temi chiave per la costruzione dei portafogli nei prossimi 6-12 mesi:

- I settori del credito a reddito fisso sono favoriti rispetto ai titoli azionari. Questa preferenza si basa sul loro profilo rischio/rendimento più vantaggioso.

- Piccoli passi per tornare alla duration. Con le probabilità di recessione in aumento e i mercati obbligazionari che hanno già scontato la maggior parte del malcontento relativo ai rialzi dei tassi della Fed, è il momento di considerare la possibilità di neutralizzare le posizioni di underweight sulla duration.

- Gli asset reali contro l’inflazione. Infrastrutture, asset agricoli e real estate commerciale possono rappresentare un modo per combattere l’inflazione elevata o per trarne vantaggio.

- I titoli pubblici sono ben posizionati per guidare la classifica. Sebbene siano da considerare l’importanza e il vantaggio di mantenere un’allocazione strategica sugli asset privati, i mercati pubblici in difficoltà offrono attualmente un potenziale di rialzo estremamente interessante nel breve termine.

Infine, pur essendo investitori di lungo termine, siamo consapevoli che per passare da “pain” a “gain” occorre molto più della semplice pazienza, non basta il tempo a guarire tutte le ferite nel campo degli investimenti. La pazienza può essere una virtù, ma non è una ricompensa in sé. Per questo i nostri temi per la costruzione del portafoglio sono incentrati sulla ricerca di valore in specifiche asset class, da cui ci aspettiamo che i nostri clienti possano ricevere la giusta ricompensa per il rischio assunto. Questa è l’essenza dell’approccio generale di Nuveen per perseguire risultati positivi in tempi turbolenti – e non solo.

Temi per la costruzione del portafoglio

Nella prima metà del 2022 erano pochi i posti dove trovare rifugio

Ma sulla scia del repricing di molte asset class pubbliche, vediamo delle opportunità per passare a una fase di “guadagno” nel secondo semestre. I nostri temi per la costruzione del portafoglio si focalizzano sul modo per combattere l’inflazione e sulle aree del mercato che si sono stabilizzate, alla luce della portata dell’azione delle banche centrali, che è già stata prezzata, e con particolare attenzione al reddito fisso.

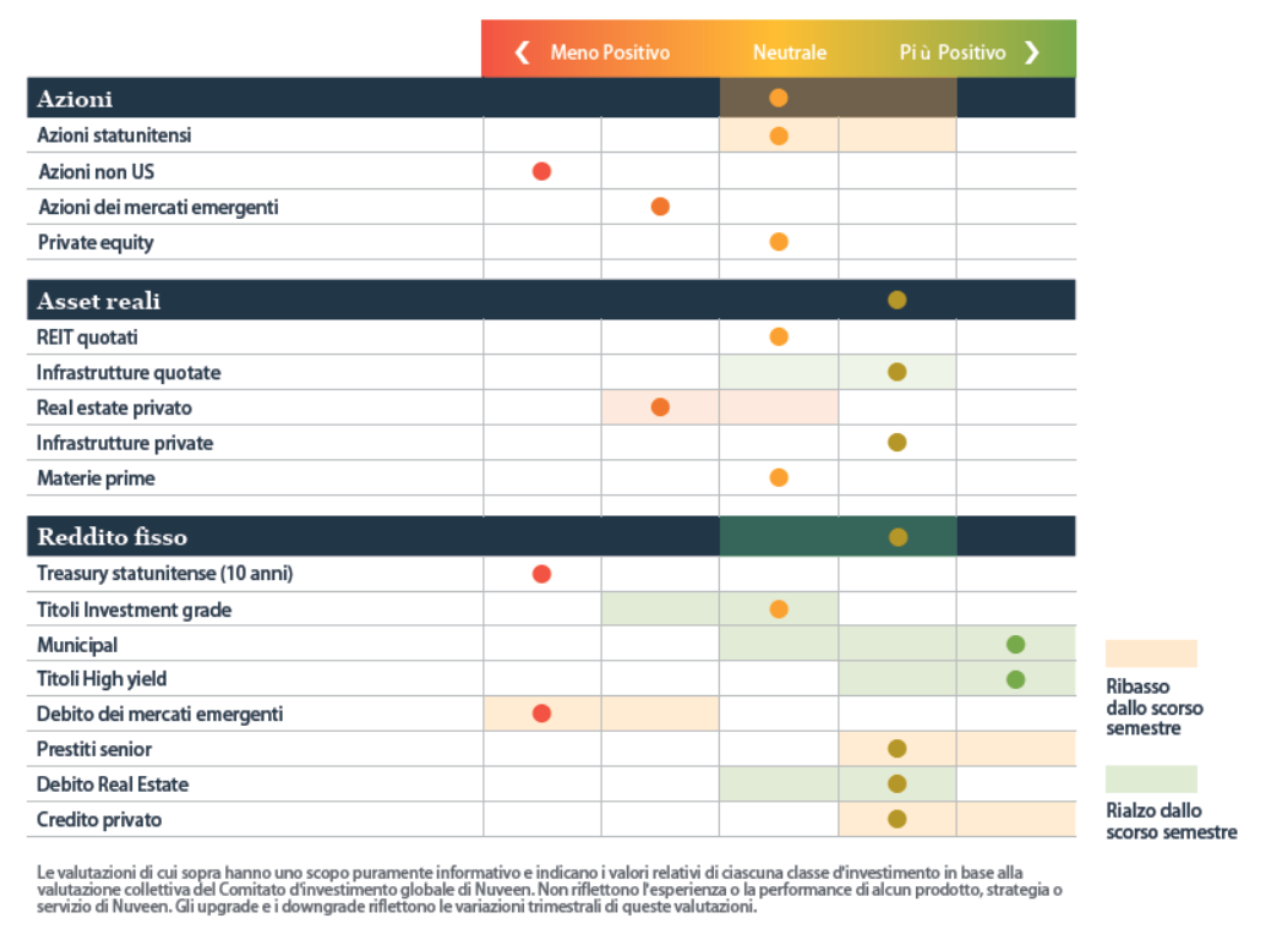

La “heat map” delle asset class

E’ la prima volta che presentiamo una serie di analisi trasversali per asset class, che indica dove vediamo le migliori opportunità relative sui mercati finanziari globali. L’intenzione non è quella di rappresentare un portafoglio specifico, quanto rispondere alla domanda: “Su quali posizioni siamo più concordi quando si tratta di mettere a profitto nuovo denaro?” Queste valutazioni si riferiscono a un orizzonte temporale di un anno e ipotizzano un investitore in dollari, che punta a una crescita sul lungo termine.

Temi per il portafoglio

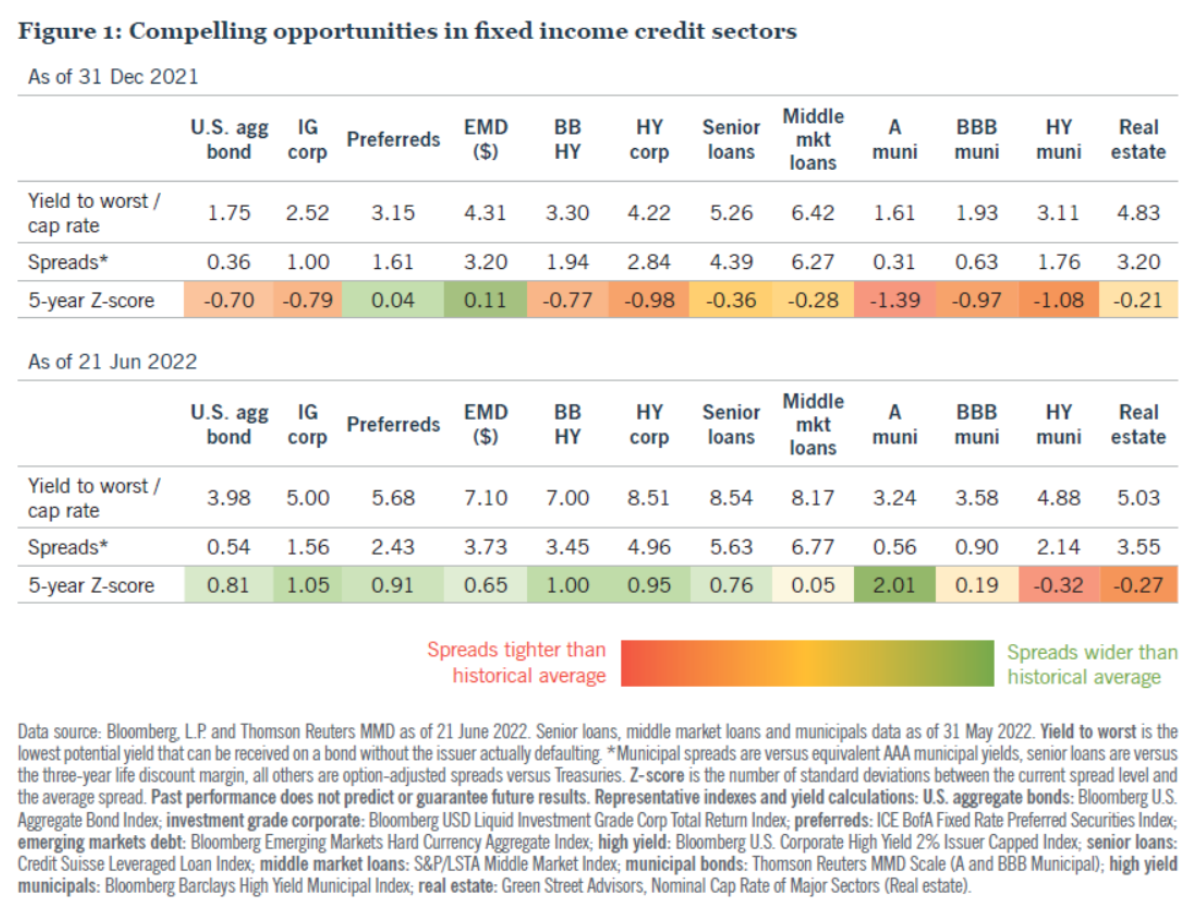

Credito liquido anziché azioni: L’ingresso dei titoli azionari nella fase di mercato orso porta a chiedersi se il ribasso abbia creato un vero valore o semplicemente una trappola del valore. L’indice S&P 500 attualmente scambia a un rapporto P/E prospettico di 15,7x, in calo dell’8% circa rispetto alla media decennale del 17,1x. Ma questo multiplo non indica alcuna possibile revisione degli utili in negativo per la seconda metà dell’anno. Alla luce di ciò, preferiamo accedere a un’esposizione risk-on attraverso i settori del credito a reddito fisso pubblici, che riteniamo offrano nel breve termine prospettive di rendimento per unità più interessanti del potenziale rischio di ribasso (grafico 1).

Cauto ritorno alla duration: Siamo fermamente convinti che gli investitori che hanno ridotto la durata dovrebbero considerare di riportare i loro portafogli in posizione neutrale nel corso del prossimo trimestre, soprattutto con l’aumentare del rischio di recessione. Riteniamo che i mercati obbligazionari abbiano ampiamente prezzato la traiettoria prevista per gli aumenti dei tassi d’interesse della Fed. E sebbene ci siano ancora delle difficoltà per gli investitori – soprattutto se consideriamo l’inflazione – la fase più pesante sembra ormai alle spalle.

I real asset si confermano interessanti: Molti asset reali possono contribuire a mitigare l’inflazione e in alcuni casi possono ancora generare rendimenti reali positivi. Dalle scale mobili degli affitti degli immobili commerciali, ai progetti di infrastrutture che si basano sull’IPC, fino agli asset agricoli sostenuti dall’aumento del valore delle colture e dei terreni, vediamo diverse possibilità per trarre vantaggio dagli elevati livelli di inflazione o per ammortizzarne gli effetti.

Gli asset pubblici si stanno aprendo la strada: In generale, gli asset privati non hanno ancora dovuto affrontare gli aggiustamenti di valutazione guidati dal sentiment, che i mercati pubblici hanno subito quest’anno, il che porta a profili di rischio/rendimento favorevoli nel breve termine per questi mercati. Ad esempio, i REIT pubblici (indice FTSE NAREIT) sono in territorio di mercato orso. Al contrario, gli immobili core di proprietà diretta (indice NCREIF-ODCE) hanno registrato un guadagno dell’1% nel primo trimestre (ultimi dati comunicati). I mercati privati si confermano uno strumento fondamentale per ottenere interessanti rendimenti ponderati al rischio nel corso del ciclo economico. Inoltre, la situazione nel 2022 mette in evidenza uno dei molti vantaggi dell’investire sui mercati privati: la capacità di offrire un riparo dalla volatilità giornaliera. Detto ciò, è difficile ignorare le opportunità al rialzo offerte dai mercati pubblici dopo la grave flessione che hanno subito.

Le opinioni ampiamente condivise

I municipal bond: Il GIC si è trovato concorde sul fatto che i municipal bond offrano un valore. I fondamentali si mantengono solidi, in quanto il gettito fiscale ha continuato a crescere e il rapporto tra gli upgrade e i downgrade del rating è aumentato. Riteniamo che nel corso dell’anno questa asset class sia stata immotivatamente penalizzata dai disinvestimenti, e questa situazione ha aperto delle opportunità per gli investitori esentasse di lungo termine.

Gli high yield statunitensi: I membri del GIC ritengono unanimemente che i titoli high yield corporate risultino particolarmente interessanti, con rendimenti nominali superiori al 7%, anche per le obbligazioni con rating BB. È importante notare che, se gli Stati Uniti dovessero entrare in una fase di lieve recessione, riteniamo che i livelli di spread compenserebbero gli investitori del probabile aumento delle insolvenze.

Infrastrutture: L’inflazione non ha raggiunto il picco e probabilmente non lo raggiungerà nemmeno nei prossimi mesi. E anche dopo il raggiungimento del picco, manterrà livelli elevati. Non è troppo tardi per aumentare le misure di copertura rispetto all’inflazione. Ma, se i titoli azionari sono in genere l’arma migliore per combattere l’inflazione sul lungo periodo, nel breve termine preferiamo le infrastrutture. Questa asset class offre le caratteristiche difensive delle azioni e dovrebbe trarre vantaggio da un contesto di perdurante elevata volatilità. Inoltre, ha storicamente dimostrato resilienza nei periodi di inflazione, data la sua natura regolamentata e supportata da importanti flussi di cassa, oltre al fatto che diversi contratti prevedono meccanismi di scala mobile dell’IPC e che il valore di sostituzione degli asset operativi venga adeguato all’aumento dei costi delle materie prime e dei servizi.

E i punti di disaccordo

Real estate: La discussione più accesa è stata quella sul real estate privato. Il comitato si è concentrato principalmente su due punti: i solidi fondamentali dei settori maggiormente apprezzati dal nostro team del real estate — healthcare, industria e residenziale multifamiliare — e la probabilità che il repricing del real estate pubblico possa essere un segnale di allarme per il real estate privato.

Materie prime: I membri del GIC hanno opinioni diverse sulle materie prime. Alcuni di noi vedono opportunità in una prospettiva di protezione dall’inflazione, mentre altri sono prudenti rispetto ai prezzi elevati. Abbiamo finito con l’optare per un posizionamento neutrale, che però è più segno di una mancanza di coesione che di una vera e propria convinzione.

Titoli azionari dei mercati azionari: La heat map riflette una valutazione meno positiva per i titoli dei mercati emergenti, ma il comitato ha visto questa posizione come un richiamo alla Cina, che rappresenta un key driver imprevedibile per l’intera asset class.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green