Dolore incombente nell’incondizionata lotta all’inflazione

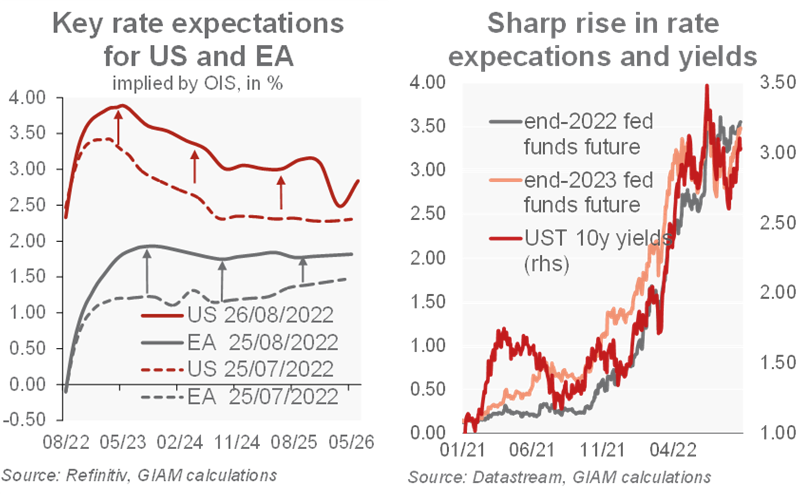

La differenza che un solo anno può fare: alla riunione di Jackson Hole del 2021, il presidente della Fed Powell si era impegnato a perseguire la massima occupazione, liquidando l’inflazione come transitoria. Quest’anno, i banchieri centrali hanno indicato l’impegno incondizionato a domare l’inflazione e si sono preparati ad un dolore incombente in questa lotta. Le pressioni sui prezzi persistono tra l’aumento dei salari negli Stati Uniti e l’incremento dei costi energetici in Europa. Gli anni ’70 insegnano che le banche centrali devono agire tempestivamente e con forza per evitare che le crescenti aspettative di inflazione perpetuino la pressione sui prezzi. Quindi, anche tra i crescenti rischi di recessione, Powell ha preparato gli americani a “un certo dolore” (ovvero economia più debole e meno posti di lavoro), mentre Schnabel della BCE ha previsto un “sacrificio” più ampio per domare le pressioni sui prezzi rispetto ai precedenti periodi di inasprimento. Guardando a settembre, ciò implica che rialzi di 50 punti base sembrano essere il minimo sia per la BCE (8 settembre) che per la Fed (21 settembre), con addirittura uno scenario di 75 punti base da prendere in considerazione.

I movimenti dei tassi incidono sull’economia reale con un ritardo sostanziale, sopportando il rischio di un irrigidimento eccessivo. L’imminente recessione economica, l’allentamento delle pressioni sulla catena di approvvigionamento e il calo dei prezzi delle materie prime potrebbero ancora consentire alle banche centrali di ridurre il ritmo di inasprimento in autunno. Il forte repricing delle aspettative sui tassi – che ora prezzano ulteriori aumenti di +135 punti base per la Fed entro la fine anno e +155 pb per la BCE – è già andato abbastanza lontano. Ma dato il fermo impegno delle banche centrali di mantenere la loro attuale posizione da falco, una rapida inversione delle aspettative sembra poco probabile.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green