Investimenti a prova di volatilità: i Corporate Bond a breve scadenza come soluzione per le Assicurazioni

Quest’anno i mercati obbligazionari si sono rivalutati in modo significativo e il credito a breve termine sembra avere oggi un profilo di rischio-rendimento decisamente più vantaggioso. Su un orizzonte temporale di dodici mesi, infatti, ci vorrebbe un secondo anno consecutivo di estrema volatilità sui mercati perché gli investitori possano subire rendimenti negativi nelle obbligazioni societarie investment grade a breve e riteniamo che questo, per quanto possibile, sia decisamente improbabile. Inoltre, in uno scenario altamente incerto, mantenere un’allocazione in asset sicuri e liquidi aiuterà a cogliere le opportunità di mercato che si dovessero presentare. Ora che possono raggiungere i propri obiettivi di rendimento con asset collaudati nel tempo, gli investitori non hanno più bisogno di rivolgersi a soluzioni di credito privato meno liquide e trasparenti.

L’inflazione del 2022 ha sorpreso i mercati interrompendo bruscamente il clima di bassi rendimenti cominciato dopo la crisi finanziaria globale del 2008 (cd GFC), ma è ancora troppo presto per valutare se queste pressioni inflazionistiche siano un fenomeno estemporaneo oppure un vero e proprio cambiamento di regime rispetto all’assenza di inflazione che ha caratterizzato gli ultimi quattro decenni. In ogni caso, riteniamo che l’esperienza recente porterà i CIO delle compagnie assicurative a riconsiderare alcune delle strategie d’investimento nate nel contesto post-GFC, in cui si pensava che i bassi rendimenti sarebbero durati per sempre.

La crisi finanziaria globale ha avuto numerose implicazioni di lungo termine, tra cui alcune delle più significative modifiche alla regolamentazione finanziaria degli ultimi quindici anni, come, ad esempio, il trattamento patrimoniale sfavorevole riservato agli asset cartolarizzati dalla direttiva Solvency II, che ha riconosciuto invece un trattamento di favore al credito privato. In seguito, in un contesto di rendimenti straordinariamente bassi, la rinuncia alla liquidità (e alla trasparenza) in nome di rendimenti elevati in private asset efficienti dal punto di vista del capitale è stata una strategia molto diffusa. Ora che i rendimenti obbligazionari si stanno normalizzando, molti investitori stanno riconsiderando questo approccio.

In particolare, quando gli obiettivi di rendimento possono essere raggiunti con attività liquide collaudate nel tempo, perché rinunciare a liquidità e trasparenza? Il credito privato rimarrà, senza dubbio, una parte importante dell’asset allocation strategica per gli investitori con passività di lunga durata che possono davvero permettersi di rinunciare alla liquidità per parti del loro portafoglio, ma alcuni dei più recenti investitori in questi mercati non sono altrettanto ben posizionati.

Inoltre, nella pratica, la liquidità è molto difficile da misurare, prevedere e pianificare, come hanno ampiamente dimostrato le strategie LDI (Liability Driven Investment) utilizzate dai piani pensionistici a prestazione definita nel Regno Unito: le richieste di liquidità sono arrivate molto prima del previsto, con conseguenti dismissioni di portafogli di crediti privati per far fronte alle richieste di liquidità.

È probabile che gli effetti secondari dell’inasprimento della politica monetaria e dei movimenti di mercato di quest’anno impatteranno alcuni settori dei mercati finanziari globali, ma “solo quando la marea si ritira si scopre chi ha nuotato nudo”, per dirla con le parole di Warren Buffett. È sempre difficile identificare in anticipo le criticità dei mercati, ma mantenere oggi un’allocazione in attività liquide a reddito fisso aiuterà a cogliere le opportunità che le future turbolenze di mercato potrebbero portare con sè.

Riteniamo che il profilo di rischio-rendimento degli investimenti a breve termine nel reddito fisso sia nettamente migliorato negli ultimi mesi e i rendimenti iniziali più elevati delle obbligazioni societarie a breve consentiranno di ammortizzare meglio la volatilità futura.

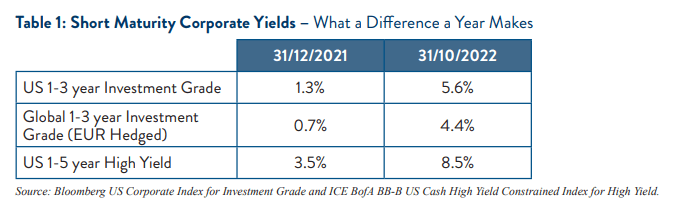

Ad esempio, come indicato nella Tabella 1, un portafoglio di obbligazioni societarie US investment grade da 1 a 3 anni rende oggi il 5,6% rispetto all’1,3% di inizio anno. In altre parole, rendimenti quattro volte più alti implicano che gli investitori possano sopportare un rialzo dei rendimenti quattro volte superiore prima di subire una perdita.

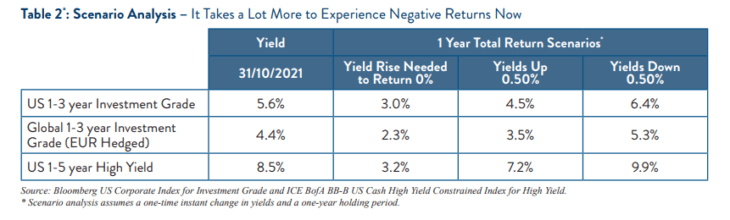

La Tabella 2 mostra come i rendimenti di un portafoglio a breve di obbligazioni societarie investment grade dovrebbero salire all’8,5% perché gli investitori subiscano una perdita nel corso del prossimo anno, cosa, se non impossibile, altamente improbabile.

Negli ultimi trent’anni, fatta eccezione per alcuni giorni all’apice della crisi finanziaria, non abbiamo mai assistito a un rendimento dell’8,5% su questo indice corporate US a breve termine. In altre parole, un rialzo del 3% dei rendimenti societari US a 1-3 anni nel corso del prossimo anno sarebbe quasi un evento di tre deviazioni standard. Il 2022 ha appena dimostrato che tali movimenti sono possibili, ma è altamente improbabile che si verifichino per due anni consecutivi. Il quadro è simile per chi investe in euro. Nonostante gli elevati costi di copertura EUR-USD, a fine ottobre l’indice delle obbligazioni societarie globali a 1-3 anni rendeva il 4,4% su base euro-hedged. Si tratta di un cambiamento gradito agli investitori in euro abituati a rendimenti negativi. Probabilmente, nell’area euro più che altrove, gli investitori hanno dovuto pensare in modo creativo a come ottenere rendimenti positivi dal proprio portafoglio a reddito fisso. Con gli attuali livelli di rendimento delle obbligazioni societarie di alta qualità, gli investitori in euro non sono più costretti a spingersi verso segmenti di rischio più elevati per ottenere rendimenti accettabili.

In un tale contesto dominato dall’incertezza, i rischi geopolitici e le risposte politiche divergono da un Paese all’altro: la diversificazione è, quindi, di fondamentale importanza. La continua volatilità degli asset in sterline a cui assistiamo da settembre dimostra che i rischi macro sono in aumento, e non hanno un impatto uniforme sui mercati. Il principio della diversificazione, ormai consolidato, è diventato più che mai critico per la gestione dei rischi. Per gli assicuratori del ramo danni e infortuni con passività meno sensibili ai tassi d’interesse, i portafogli globali a reddito fisso con copertura in valuta desiderata possono mitigare parte dei rischi. Ad esempio, nel terzo trimestre del 2022, un indice di obbligazioni societarie globali a 1-3 anni con copertura in sterline ha reso il -1,5% contro il -4,2% di un indice di obbligazioni societarie in sterline con un profilo di scadenza simile.

Se da un lato la diversificazione dell’esposizione ai tassi d’interesse può aiutare a gestire meglio i rischi, dall’altro una traiettoria di crescita più incerta da qui in avanti favorisce allocazioni creditizie ben diversificate tra i vari settori. Alcuni settori dei mercati del credito privato, come il debito per le infrastrutture, offrono un’autentica diversificazione del rischio di credito delle imprese.Vale tuttavia la pena di notare che le attività cartolarizzate offrono un’alternativa liquida per ottenere simili benefici dati dalla diversificazione. Per gli assicuratori del ramo danni con passività relativamente brevi, le attività cartolarizzate sarebbero un’attività ideale, se non fosse per i requisiti patrimoniali proibitivi di Solvency II. In pratica, la cartolarizzazione è un’opzione di diversificazione efficace solo per le entità con posizioni patrimoniali confortevoli o per coloro che sono in grado di sostenere i requisiti di capitale in giurisdizioni più favorevoli, come le Bermuda o gli Stati Uniti.

I cartolarizzati sono stati messi a dura prova come classe di attività durante la crisi finanziaria del 2008. Mentre alcune strutture e procedure sono fortunatamente scomparse, il mercato cartolarizzato nel suo complesso si è riformato ed è oggi molto più resistente.

Quando si tratta di allocazioni cartolarizzate, il mercato dei CLO (Collateralized Loan Obligation) è sovente il primo approdo per gli assicuratori. Con spread che si aggirano tra i 220 e i 230 punti base sulle tranches con rating AAA e i 280 e i 300 punti base sulle tranche con rating AA, i CLO offrono un buon valore rispetto alle alternative concorrenti. Al di là del loro rendimento in crescita, le strutture migliorate dei CLO 2.0 e la loro storia di default estremamente sporadica rafforzano questa ipotesi. Oltre ai CLO, i mercati cartolarizzati offrono un’ampia gamma di collaterali: i Consumer Asset-Backed (ABS) e Commercial MBS (CMBS) sono cresciuti in maniera significativa. Negli Stati Uniti, i mercati obbligazionari relativamente nuovi per famiglie in affitto (SFR) e agenzie RMBS con trasferimento del rischio di credito (CRT) continuano a crescere. Sfruttando questa vasta gamma di collaterali, oltre ai CLO, si può diversificare fortemente l’esposizione creditizia di un assicuratore, consentendo quindi durate, scadenze e rischi di credito. A livello di prestito, i dati di molte strutture offrono anche un’interessante opportunità per ESG e impact investing che presentano maggiori dettagli rispetto a quanto forniti da vaghi impegni aziendali.

In questi periodi difficili, gli investitori stanno riconsiderando alcune delle strategie d’investimento che erano state sviluppate nel mondo post-crisi finanziaria. Le obbligazioni societarie liquide, collaudate nel tempo, stanno di nuovo offrendo un profilo di rischio-rendimento interessante. Per molti investitori, ottenere quasi il 6% su obbligazioni societarie di alta qualità a breve è “sufficiente”. Inoltre, in un contesto di incertezza, è fondamentale detenere attività liquide per cogliere le opportunità che possono presentarsi. Il credito privato aveva senso in un mondo del “rendimento basso per sempre”, ma perché rinunciare alla flessibilità e alla trasparenza ora che gli obiettivi di rendimento possono essere raggiunti con semplici obbligazioni societarie a breve termine?

Semplicità, trasparenza e liquidità sono tornati di moda.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green