Opportunità di investimento liquid alternative in Asia e Giappone nel 2023

Il 2023 imporrà probabilmente un ripensamento per i portafogli istituzionali, tenendo conto delle molteplici sfide macroeconomiche. A livello macro, infatti, il rischio di recessione resta alquanto elevato. Gli utili societari e i margini delle aziende non hanno, infatti, ancora interamente risentito dell’effettivo aumento dell’inflazione e dei maggiori costi di finanziamento del debito. Inoltre, aumentano gli interrogativi sulla tenuta della domanda dei consumatori nei prossimi mesi e il relativo andamento.

Guardando oggi i rischi e i vantaggi che contraddistinguono le diverse aeree geografiche, riteniamo che l’area asiatica presenti opportunità interessanti per investitori istituzionali. Tali opportunità sono frutto della diversità dei mercati, delle possibili dislocazioni e della varietà di settori in grado di generare alfa anche al di fuori di una semplice connotazione long/short. In particolare, l’area asiatica presenta anzitutto rilevanti catalizzatori sia di breve che di medio termine, tra cui la ristrutturazione dell’economia cinese, il miglioramento della corporate governance in Giappone, l’attivismo degli azionisti in Australia e l’emergere delle Tigri asiatiche.

In Giappone il miglioramento del codice di governo societario sta conducendo alla restituzione del capitale agli azionisti con livelli di dividendi ed entità di programmi di buyback mai visti prima. E ci aspettiamo che questo processo continui. Inoltre, prevediamo che l’attività di M&A in Giappone aumenti in modo consistente, in quanto quest’ultimo beneficia di alcuni fattori specifici, tra cui la presenza di molte società sane, con rapporti di indebitamento bassi e valutazioni economiche interessanti. È bene ricordare poi come, a differenza del resto del mondo, i tassi di interesse in Giappone siano ancora vicini allo zero e dovrebbero rimanere tali a lungo, il che rende il finanziamento conveniente. E al momento le società di Private Equity si trovano con alti livelli di liquidità da impiegare. Tutti questi fattori rendono quindi, a nostro avviso, il Giappone un’area molto interessante a cui guardare il prossimo anno.

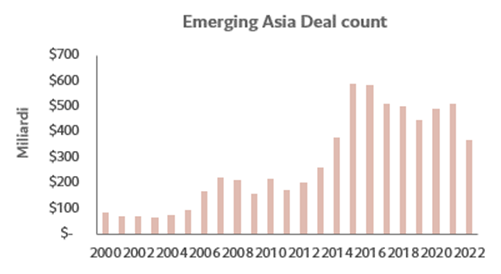

Con riferimento al sud est asiatico, invece, riteniamo che la regione si trovi a beneficiare di una forte crescita economica e demografica, anche grazie alla fuga di capitali dalla Cina e ad un diffuso miglioramento della regolamentazione e della corporate governance. Questa evoluzione, infatti, ha portato ad un aumento consistente dei livelli di attività di M&A all’interno della regione durante il 2022; da inizio anno sono stati registrati oltre 4000 deals per un controvalore pari a circa 400 miliardi di dollari (Fig. 1). Possiamo dire, quindi, che l’intera area asiatica solo nel primo semestre del 2022 rappresentava già il 21% dei volumi globali. E ci aspettiamo che questa tendenza prosegua anche nel 2023.

Figura 1. Value of M&A deals in USD Bn

Resta sempre presente un elemento di ciclicità che tuttavia crediamo sia possibile ridurre attraverso un approccio market neutral, a bassa leva e a volatilità contenuta. La combinazione dei catalizzatori presentati offre il più ampio spettro di opportunità. Riteniamo però essenziale integrare la valutazione di pre-eventi, quali possibili cessioni di rami d’azienda o acquisizioni, con il potenziale impatto di cambiamenti nel quadro regolamentare, incluso il buyback, fino a Mbo e Lbo o annunci obbligatori di offerte pubbliche.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green