Abbracciare i ribassi. Trovare opportunità durante le flessioni di mercato

La natura ciclica del mercato azionario ha sempre rappresentato una sfida per gli investitori. Sebbene sia chiaramente dimostrato che l’investimento nei mercati azionari può essere uno strumento efficace per creare ricchezza nel lungo periodo, le fasi di ribasso possono indurre gli investitori ad evitare il mercato o liquidare le loro posizioni, spesso nel peggior momento possibile. Tuttavia, gli investitori preparati che comprendono e persino abbracciano la ciclicità del mercato possono raggiungere risultati brillanti. Nel 2022, il mercato azionario statunitense è entrato in una fase ribassista che ha spinto l’indice S&P 500 al ribasso fino alla metà di ottobre, con una perdita prossima al 25% poi ridottasi a quasi il 20% a fine anno.

Sebbene i listini abbiano chiuso il 2022 in recupero rispetto ai minimi, sono ancora in gioco molti fattori tipici di un mercato al ribasso. Se la definizione comunemente accettata di “fase ribassista” è una flessione dei prezzi azionari del 20%, un recupero superiore a tale percentuale non implica necessariamente che gli investitori siano fuori pericolo. Le fasi ribassiste tendono ad essere una “condizione” generalmente associata ad un rallentamento economico nonché ad una serie di frenate e ripartenze, sia dei mercati sia dell’economia, prima che venga raggiunto il punto di minimo. Tuttavia, ogni fase di mercato ribassista può dare vita alla successiva fase rialzista, offrendo potenziali opportunità per gli investitori pazienti.

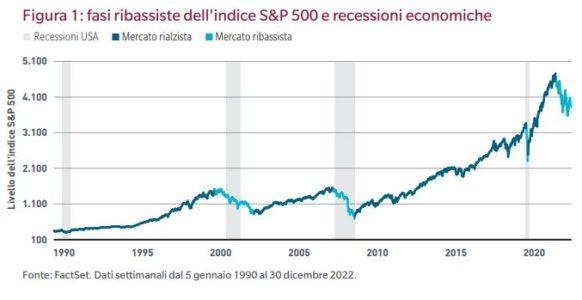

L’economia ed il mercato azionario sono chiaramente differenti, ma fra loro esistono numerosi punti di connessione che è utile comprendere. Molte fasi di mercato al ribasso sono state accompagnate da una recessione negli Stati Uniti, e spesso anche da un rallentamento dell’economia globale. Il che appare logico, se si considera che l’economia è il contesto operativo in cui le aziende devono vendere i propri prodotti e servizi. L’andamento dei ricavi e degli utili societari tende a ripercuotersi sia sull’economia che sul mercato azionario, data l’interazione fra economia e fondamentali societari. In sostanza, le recessioni economiche e le fasi ribassiste sono spesso concomitanti. Come illustrato di seguito, le ultime quattro recessioni presentano una sostanziale sovrapposizione con fasi di mercato ribassiste; inoltre, il grafico evidenzia come la flessione dei mercati azionari abbia spesso anticipato l’inizio della recessione.

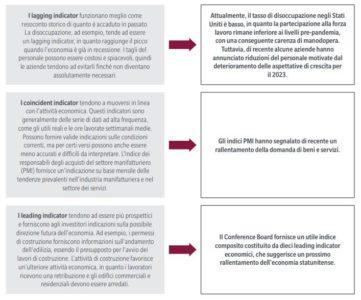

Quindi, quali indicatori dovrebbero monitorare gli investitori per cercare di determinare in quale fase del ciclo si trovi l’economia? Sebbene non esista l’indicatore perfetto, vi sono alcuni indicatori economici utili da analizzare per tracciare un mosaico di condizioni prevalenti. In generale, gli indicatori economici possono essere classificati in tre categorie: lagging, coincident e leading.

Sebbene alcuni operatori trovino rassicurante individuare una o due cause evidenti di una fase ribassista, la realtà è che generalmente si verifica una concomitanza di eventi, molti dei quali già incombenti da qualche tempo. La debolezza degli utili aziendali, la volatilità elevata e la scarsa fiducia degli investitori sono prevalenti nella maggior parte delle fasi ribassiste, ma ciascuno di questi fattori presenta a sua volta caratteristiche uniche. Ad esempio, negli anni Settanta il caro energia, l’inflazione generalizzata ed il coinvolgimento degli Stati Uniti nella guerra del Vietnam hanno condotto ad una dolorosa fase di mercato ribassista dal 1973 al 1974, con un calo del 48% dei prezzi azionari.3

Nel 2008, gli eccessi speculativi nel settore immobiliare residenziale sono stati amplificati da un sistema bancario sovraindebitato ed interconnesso, mentre la fase ribassista più breve della storia, nel 2020, è stata innescata da una pandemia globale e dalla conseguente chiusura delle economie, ed è stata seguita dalla ripresa più rapida di sempre.

Caratteristiche comuni di un mercato ribassista

Flessione dei prezzi azionari

Dal 1929, il calo medio dei prezzi durante una fase di mercato ribassista è stato pari al 35%, con il peggiore ribasso (-61%) nel periodo dal 1931 al 1932 e la perdita più contenuta (-20,6%) dal 1948 al 1949. Sebbene la durata delle fasi ribassiste possa variare sensibilmente, in media questi periodi si sono prolungati per circa 200 giorni di borsa, ossia 11 mesi. A fine 2022, l’attuale mercato al ribasso perdurava da 251 giorni di borsa, ma non è chiaro se abbia raggiunto il punto di minimo. La buona notizia è che le fasi ribassiste tendono ad essere molto più brevi di quelle rialziste: il 78% dei giorni di borsa dal 1929 rientra infatti in una fase di mercato al rialzo.

Calo degli utili aziendali

Durante le fasi ribassiste si è sempre osservata una flessione significativa degli utili aziendali, con un calo medio del 33% dal 1926, in quanto consumatori ed aziende tendono a tagliare le spese. I consumatori svolgono un ruolo importante nell’economia statunitense, dato che circa il 70% dei consumi è attribuito alla spesa dei consumatori. Nel 2022, gli utili hanno mostrato una tenuta relativamente buona, con una flessione a cifra singola. Tuttavia, gli utili aggregati sono stati sostenuti dalla forte crescita dei profitti del settore energetico.

Sentiment degli investitori

I rapporti sul sentiment degli investitori possono essere difficili da interpretare, in quanto tendono a basarsi su sondaggi. Tuttavia, il prezzo che gli investitori sono disposti a pagare a livello di mercato aggregato può fornire una buona indicazione del sentiment basata sul mercato, specialmente agli estremi. Ad esempio, il fervore speculativo degli investitori nel 2021 si è tradotto in un multiplo di mercato di 34x gli utili trailing nel primo trimestre, rispetto ad una media a lungo termine attorno a 19x. Per contro, al culmine della crisi finanziaria globale nel 2009, il sentiment era così basso che gli investitori erano disposti a pagare solo 11x gli utili. Nel 2022 le valutazioni sono oscillate fra 26x ad inizio anno e 17x a metà ottobre, per poi attestarsi a 18,7x a fine anno.

Stress sui mercati del credito

I mercati al ribasso sono spesso accompagnati da fasi di stress sui mercati del credito, a causa del rallentamento dei ricavi, della compressione dei margini di profitto e del maggior rischio di insolvenza di alcuni emittenti. Il livello di stress dipende tendenzialmente dalla solidità dei bilanci prima della fase ribassista, dalla durata di tale fase e dalla capacità di accedere a nuovi crediti o di rifinanziare quelli esistenti. Sebbene gli spread abbiano registrato un certo ampliamento rispetto a valori vicini ai minimi di sempre, non si è ancora osservato uno stress sostanziale sui mercati del credito.

Banche centrali

Le banche centrali tendono a concentrarsi su crescita, inflazione ed occupazione, ma hanno anche un ruolo importante come prestatori di ultima istanza ed elementi di stabilità durante gli shock dei mercati. La Federal Reserve ha svolto questo ruolo diverse volte negli ultimi anni, ad esempio durante la crisi finanziaria globale e lo shock pandemico. Nelle fasi ribassiste, la Fed tende ad assumere un orientamento più accomodante tramite un allentamento della politica monetaria sotto forma di taglio dei tassi di riferimento. Rispetto a precedenti mercati al ribasso, la Fed è oggi impegnata a contrastare un’inflazione elevata, che ne complica il lavoro. Il contenimento dell’inflazione ha un’importanza tale da indurre la banca centrale statunitense a riconoscere che potrebbe occorrere una stretta monetaria, nonostante il rischio che questa possa causare una recessione.

Rally di mercato ribassista

Una delle caratteristiche più interessanti delle fasi ribassiste è il rally di mercato ribassista – un’improvvisa impennata delle quotazioni che induce gli investitori a chiedersi se il ribasso abbia già raggiunto il punto di minimo o se il rally sia solamente illusorio. La lenta ed estenuante fase di mercato al ribasso del 2000-2002 si è tradotta in tre anni consecutivi di rendimenti negativi, con un ribasso dal picco al minimo del 49%. Tuttavia, è stata anche caratterizzata da tre forti rally di mercato ribassista con rialzi del 19% o superiori.

Nell’attuale mercato al ribasso, si sono verificati tre rally dell’11% ed oltre.

Le fasi ribassiste pongono le basi per il successivo mercato al rialzo

Una fase ribassista può essere un contesto spietato per gli investitori impreparati. Tuttavia, si tratta di uno stadio necessario del ciclo di mercato, che serve a

■ facilitare la formazione dei prezzi, limitando l’incentivo ad inseguire il momentum ed incoraggiando gli investitori a concentrarsi sui fondamentali aziendali

■ rendere le società di minore qualità affamate di capitali, sulla scia della contrazione del credito o del minor afflusso di fondi sui mercati pubblici

■ ricalibrare il sentiment degli investitori, mettendo alla prova la loro tolleranza al rischio ed obbligandoli a rivalutare le posizioni di portafoglio

■ favorire un riassestamento delle valutazioni, che può offrire interessanti punti di ingresso nel mercato, ponendo infine le basi per la successiva fase rialzista.

Considerazioni principali

Le fasi di mercato ribassiste non devono spaventare e possono di fatto creare interessanti opportunità per gli investitori preparati, che tengono presenti i seguenti punti chiave:

■ Le fasi ribassiste hanno storicamente una breve durata. In media, dal 1929, le fasi ribassiste sono durate circa 200 giorni di borsa.

■ È molto difficile prevedere con esattezza quando il mercato raggiungerà il punto di minimo, quindi meglio non provarci. I mercati hanno registrato alcune delle migliori performance durante i periodi di ripresa da una fase ribassista, ed il fatto di essere fuori dal mercato in quei giorni potrebbe condurre ad un valore di portafoglio significativamente inferiore nel lungo periodo.

■ Le fasi ribassiste sono una componente necessaria del ciclo di mercato. Tali fasi permettono a mercati, investitori ed imprese di consolidare e ricalibrare le loro attività, ponendo di fatto le basi per una nuova fase rialzista.

■ I mercati al ribasso creano opportunità per investire in società di qualità a prezzi depressi e possono offrire ai gestori attivi l’opportunità di generare Alpha tramite una selezione attiva dei titoli.

Strategie per gli investitori a lungo termine

■ Rimanere investiti. Sebbene sia arduo assistere alla perdita di valore del portafoglio durante una correzione di mercato, è importante che gli investitori a lungo termine rammentino sempre che il valore dei titoli azionari tende ad aumentare nel tempo. Nel lungo periodo, il portafoglio può trarre vantaggio dal mantenimento di un orizzonte di investimento a lungo termine.

■ Continuare ad investire. Durante le fasi ribassiste, è spesso vantaggioso continuare ad investire nel portafoglio per trarre vantaggio dal calo dei prezzi, ed è ciò che fanno molti investitori attraverso i propri fondi pensione. Il dollar cost averaging, che prevede l’investimento di importi fissi in portafogli diversificati ad intervalli regolari, rimuove la componente emotiva dall’equazione e permette di trarre vantaggio dalle fasi di mercato ribassiste, indipendentemente dalla loro durata e profondità.

■ Ribilanciare il portafoglio. Un ribilanciamento ad intervalli regolari può aiutare i portafogli a recuperare terreno più rapidamente nel momento in cui i mercati invertono la rotta, in quanto gli asset con le migliori performance vengono utilizzati per finanziare gli attivi meno brillanti. Inoltre, il ribilanciamento del portafoglio assicura un costante allineamento del profilo di rischio con gli obiettivi di investimento a lungo termine e con i livelli di tolleranza al rischio degli investitori.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green