Il ritorno dell’income. Prospettive obbligazionario globale

A fronte di movimenti significativi nel 2022, riteniamo che i mercati del credito offrano un carry interessante e

prevediamo che le prospettive di excess return siano positive nel 2023.

Punti di forza

• Concentrarsi sulla qualità del credito – Considerato l’aumento dei rischi di recessione, siamo favorevoli a concentrarci sui crediti di qualità superiore nei segmenti di rating BBB e BB.

• Le valutazioni offrono un buon punto di ingresso – Dopo un significativo sell off nel 2022, le valutazioni del mercato del credito, rispetto ai rendimenti azionari storici e prospettici, sono tornate a livelli interessanti e competitive, in particolare per le obbligazioni denominate in euro.

• I tassi di default sono sovradimensionati – Anche se è probabile che i default aumentino, non crediamo che raggiungeranno i massimi del mercato orso precedente o quelli impliciti nel mercato.

• Fine in vista per i rialzi dei tassi d’interesse – Le banche centrali potrebbero essere vicine alla fine dei loro cicli di rialzo dei tassi d’interesse, anche se gli obiettivi finali rimangono poco chiari.

Credito di alta qualità: una scelta prudente

In vista di quello che probabilmente sarà un periodo di debolezza economica, l’investimento nel credito di qualità offre caratteristiche di rischio/rendimento interessanti e sembra essere un investimento prudente sia nell’ambito dell’investment grade che dell’high yield. L’ampio premio per la copertura dei cambi aumenta l’attrattiva dei mercati denominati in euro. Nei mercati emergenti, prevediamo che gli investitori saranno ricompensati dal premio di spread aggiuntivo rispetto al credito statunitense di qualità equivalente. Nell’ambito dell’high yield, ci concentriamo sui segmenti di qualità superiore dei crediti con rating BB e B forte. In Europa, riteniamo che le obbligazioni ibride e il debito finanziario subordinato presentino un buon valore, in quanto i loro emittenti tendono ad avere un rating investment grade con un

rischio di insolvenza ridotto. Anche i prestiti con leva finanziaria offrono un carry confortevole, anche se anche in questo caso raccomandiamo di concentrarsi sui crediti di qualità superiore, con un leggero sovrappeso sui mercati denominati in dollari USA.

Un approccio flessibile all’asset allocation

Alla luce dell’incerto contesto macroeconomico e dei crescenti rischi di recessione, continuiamo a preferire i settori difensivi come le telecomunicazioni e la sanità. Adottiamo un approccio più selettivo nei confronti dei ciclici, investendo in crediti che offrono valore, cash flow e capacità di migliorare il bilancio in caso di deterioramento della situazione economica. Preferiamo evitare i settori legati ai consumi discrezionali o al settore immobiliare, anche se quest’ultimo potrebbe presto offrire opportunità selettive nel momento in cui il risanamento dei bilanci diventerà una priorità.

Preferire il segmento a breve duration del mercato

Attualmente riteniamo che le strategie di duration breve siano interessanti, in quanto offrono una minore volatilità, l’accesso a valutazioni interessanti del mercato del credito e un rendimento totale più elevato. Verrà il momento di allungare la duration, ma vorremmo vedere segnali più convincenti di una decelerazione dell’inflazione globale prima di cambiare il mix di rischio tra credito e duration. Le strategie tattiche potrebbero adottare una strategia a bilanciere per quanto riguarda la duration, al fine di cogliere il valore dei titoli investment grade lunghi.

I mercati del credito stanno finalmente offrendo un carry che è scomparso per molti anni e ci aspettiamo che le prospettive di excess return siano positive nel 2023. Il reddito è tornato e gli investitori dovrebbero goderne.

Fondamentali e valutazioni

Fondamentali del credito

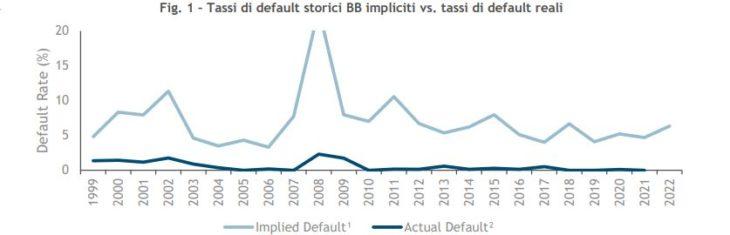

Anche se le insolvenze probabilmente aumenteranno, riteniamo che questo ciclo di insolvenze dovrebbe essere più moderato rispetto ai precedenti mercati orso, a dispetto di quanto viene prezzato dal mercato (Fig. 1).

Non ci aspettiamo che il mercato obbligazionario sia chiuso alle nuove emissioni nel 2023. Non c’è un muro di scadenze che metta in discussione l’intero mercato e accentui le insolvenze. Una recessione confermata non sarebbe una sorpresa e le società hanno ancora una notevole liquidità in bilancio.

Il mercato sta sottovalutando la possibilità di una sorpresa negativa negli utili del prossimo anno? Il rally degli spread creditizi del quarto trimestre, unito al calo dei rendimenti dei titoli di Stato, suggerisce che il mercato è più rilassato rispetto al rischio di una grave recessione. Rimaniamo comunque vigili, concentrandoci sui margini piuttosto che sulla crescita degli utili.

Valutazioni – Ora a livelli interessanti

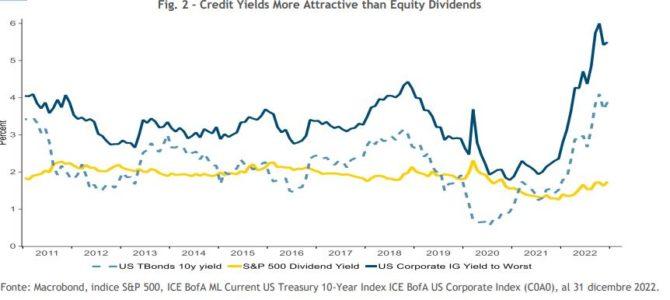

Sebbene il 2022 abbia influito sui fondamentali, l’azione dei prezzi è stata estremamente vantaggiosa per le valutazioni e il panorama degli investimenti del 2023 è cambiato completamente. Il reddito è tornato e gli investitori potranno goderselo, ovunque investano. L’asset allocation nei portafogli multi-asset dovrebbe essere diversa nel 2023 con una maggiore allocazione al credito. Guardando al futuro, riteniamo che i rendimenti dei dividendi azionari saranno probabilmente una frazione dei rendimenti del credito. I rendimenti dell’investment grade (USA o Europa) possono essere il doppio del rendimento da dividendo, mentre l’high yield potrebbe essere fino a quattro volte superiore.

Pertanto, prevediamo che i mercati del credito saranno supportati dalle decisioni di allocazione all’inizio del 2023.

Mentre entriamo in quella che probabilmente sarà una parte più debole del ciclo di crescita economica, preferiamo un credito di qualità superiore nell’ambito di investment grade e high yield. Gli spread investment grade appaiono interessanti rispetto alla loro media di lungo periodo (Fig. 3).

Overweight Europe vs. US

All’inizio del 2022 abbiamo sovrappesato il credito statunitense, il che ha funzionato bene alla luce del conflitto Russia/Ucraina e del conseguente impatto negativo sull’Europa. Tuttavia, dopo una significativa sottoperformance del credito europeo, molte delle cattive notizie erano già nei prezzi e abbiamo invertito l’esposizione durante l’estate, passando a un sovrappeso generale in Europa.

In prospettiva, è probabile che un portafoglio diversificato tra Stati Uniti ed Europa sia corretto, poiché i rischi sono presenti su entrambi i fronti. La resistenza economica degli Stati Uniti, illustrata dalla forte occupazione, potrebbe portare a un errore di politica monetaria e a un rallentamento macro più marcato del previsto. In Europa, a parte il conflitto Russia/Ucraina, è probabile che i prezzi elevati dell’energia prolunghino i problemi legati all’offerta e i vincoli sul potere d’acquisto.

L’high yield appare di buon valore. Anche in questo caso, visti i movimenti estremi del 2022, l’asset class è ora ben isolata da ulteriori movimenti significativi degli spread. Per il mercato high yield statunitense BB-B, l’attuale spread [380 bps] deve aumentare di 190 bps per annullare il rendimento totale atteso nei prossimi 12 mesi se i rendimenti dei titoli di Stato rimangono invariati.

Anche gli ibridi e i finanziari subordinati, che nel 2022 hanno registrato una forte sottoperformance, sembrano offrire opportunità di reinvestimento. Abbiamo visto molti emittenti rifinanziare le obbligazioni subordinate, nonostante le condizioni economiche sfavorevoli, a dimostrazione dell’impegno degli emittenti nei confronti di questi strumenti nella loro struttura di capitale. Sebbene i rialzi dei tassi d’interesse non siano ancora terminati, a nostro avviso questi strumenti offrono una convessità interessante rispetto ai rischi di ribasso ora limitati e alla

minore volatilità prevista per il futuro. Con il debito senior ben ancorato all’investment grade, questi strumenti sono meno esposti a potenziali delusioni macro.

Prospettiva di crescita globale

In che modo le banche centrali bilanceranno la fase finale di inasprimento dei tassi con il crescente rischio di recessione? È probabile che nel 2023 si verifichi un rallentamento significativo della crescita economica globale, poiché le economie di Stati Uniti, Europa e Cina si indeboliranno e le loro prospettive sono incerte. L’impatto dei cambiamenti di politica monetaria tende a ritardare le economie reali e la maggior parte della transizione dei tassi nel 2022 si farà sentire nel 2023.

Ciò aumenta le probabilità di una recessione tecnica negli Stati Uniti nella seconda metà dell’anno. Le economie europee sono state più esposte all’aumento dei prezzi dell’energia e probabilmente stanno già sperimentando una contrazione dell’attività. La Cina non è stata colpita dall’inasprimento della politica monetaria, ma da una serie di decisioni strategiche autoinflitte nella gestione di Covid e del settore immobiliare ad alta leva. Nel complesso, ci sono motivi per sperare che una recessione possa essere temporanea e limitata dopo i dati sull’inflazione più morbidi del previsto negli Stati Uniti, il sostegno fiscale materiale in Europa per il 2023 e quello che sembra un cambiamento radicale di posizione in Cina su Covid e il settore immobiliare.

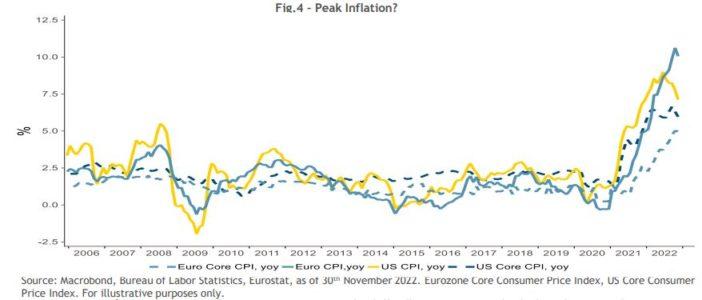

Ritmo della decelerazione dell’inflazione: fondamentale per i mercati finanziari

La decelerazione dell’inflazione è una priorità monetaria e politica per il 2023. Le prime regioni che vedranno l’inflazione convergere verso l’obiettivo saranno le prime a vedere i benefici macro e probabilmente attireranno i flussi di capitale internazionali. Un’inflazione più bassa contribuisce a proteggere il potere d’acquisto dei consumatori, i margini delle imprese e i salari reali. Inoltre, questa riduce i rischi di una spirale inflazionistica da compensazione salariale ed elimina il rischio di coda di un eccessivo inasprimento, aprendo la porta a un “pivot” dei tassi di policy.

A nostro avviso, sarà necessario un ulteriore e sostenuto calo dell’inflazione prima che le banche centrali si sentano abbastanza tranquille da smettere di aumentare i tassi. La sfida comunicativa per le banche centrali consiste nel rallentare il ritmo dei rialzi dei tassi senza innescare un rally delle attività finanziarie. Ciò comprometterebbe la trasmissione della politica monetaria e porterebbe a ulteriori rialzi dei tassi.

La riunione di dicembre ha confermato che il Federal Open Market Committee intende aumentare i tassi almeno al 5% entro il 2° trimestre del 2023 e mantenerli alti per un po’. Per la Banca Centrale Europea (BCE) potrebbe essere più difficile “fissare” le aspettative, poiché l’inflazione non ha ancora raggiunto un picco convincente. La riunione della BCE di dicembre ha trasmesso un messaggio da falco sui tassi. Questo è stato allineato con la nostra opinione di lunga data secondo cui il tasso di deposito potrebbe raggiungere il 3% entro la metà del 2° trimestre del 2013, un punto in cui la BCE dovrebbe sentirsi a proprio agio nell’aspettare e vedere come procede la decelerazione dell’inflazione e valutare gli

impatti del secondo ciclo attraverso le negoziazioni salariali.

Per i mercati obbligazionari, se la decelerazione dell’inflazione sarà confermata dal picco del 3Q22, il top dei rendimenti dell’ottobre 2022 potrebbe essere il punto di riferimento per il 2023. Ciò contribuirà a ridurre la straordinaria volatilità del mercato obbligazionario nel 2022, un prerequisito per un afflusso sostenuto nel reddito fisso.

Economie emergenti

I mercati del debito emergenti hanno subito pesanti deflussi nel 2022. Il triplice rischio di una minore crescita globale, di un aumento dei tassi e dei rendimenti statunitensi e di un rafforzamento del dollaro USA ha rappresentato una base scomoda per gli investitori internazionali. Molte economie emergenti hanno inasprito le politiche monetarie all’inizio del ciclo (Europa dell’Est, Brasile, Sudafrica) per controllare le aspettative di inflazione, ma hanno superato gli obiettivi iniziali a causa della guerra in Ucraina e del relativo shock inflazionistico aggiuntivo. Coloro che hanno ritardato le dolorose manovre sui tassi si trovano ora ad affrontare la sfida del disancoraggio delle aspettative di inflazione (Corea del Sud, Filippine, Cile, Colombia). Il prossimo anno rimarrà una storia macro per i mercati emergenti con poco spazio per gli errori, dato che la crescita economica nei mercati sviluppati rimarrà probabilmente piatta.

La Cina sta attualmente affrontando due sfide. In primo luogo, i progressivi ma significativi cambiamenti nella politica del Covid zero dovrebbero favorire la ripresa economica. Le aspettative di crescita prevedono che il prodotto interno lordo reale cresca di circa il 4% annualizzato nel 2023, dal 2,5% del 2022. Tuttavia, nel breve termine, l’allentamento dei vincoli del Covid potrebbe comportare un aumento del numero di casi, limitando la fiducia dei consumatori. Per quanto riguarda la seconda sfida, l’obiettivo sembra ormai ben definito: evitare qualsiasi cataclisma che l’economia cinese non potrebbe permettersi, ma senza offrire una soluzione globale finanziata dallo Stato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green