In arrivo il BTP Valore dedicato ai retail: rischi e opportunità

Il BTP è uno strumento che può attirare molto gli investitori, per questo, negli anni, il Tesoro ne ha creati diversi. L’ultimo in ordine cronologico è il BTP Valore dedicato ai piccoli risparmiatori che vedrà la sua prima emissione tra il 5 e il 9 giugno.

I titoli di Stato sono strumenti finanziari che è corretto valutare nell’asset allocation di un portafoglio di investimento a seconda del profilo di rischio dell’investitore e dei suoi obiettivi. In generale, tuttavia, è rischioso investire una grossa parte del proprio patrimonio in una singola emissione di BTP perché ci si può ritrovare a disinvestire prima della scadenza sotto la parità. Dall’altra parte, scegliere invece di inserire i BTP all’interno di un portafoglio diversificato per asset class, aree geografiche e valute, è una scelta che può risultare efficace per aumentare la diversificazione all’interno del portafoglio. Bisogna dunque fare sempre attenzione a bilanciare gli asset che si scelgono e non farsi ingolosire facilmente. Un esempio? Molto spesso si vede il BTP valorizzato a 100 che non si muove ed erroneamente si pensa di non correre rischi. Sbagliato: se gli spread si allargano, il BTP perde di valore.

La storia insegna

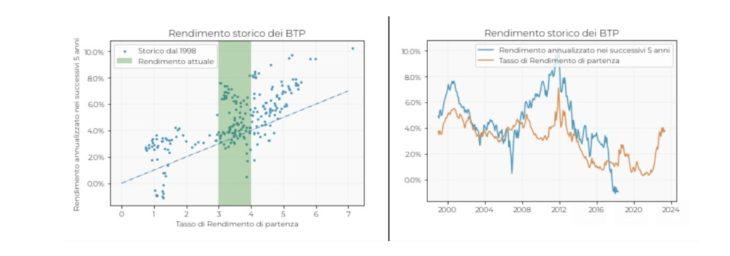

Il periodo 2012-2022 è stato molto favorevole per i titoli di stato italiani grazie al calo dei tassi d’interesse a livello globale. Guardando allo storico, dal 1998 il rendimento realizzato dagli investitori è stato superiore al rendimento a scadenza di partenza, aiutato da un tasso perennemente in calo dal 2010 in poi, dal risolversi della crisi del debito sovrano e dalla compressione degli spread. Quando i tassi salgono la situazione cambia: un investitore che avesse comprato un BTP a fine 2018 sarebbe attualmente in negativo nonostante un rendimento di partenza di circa il 2%.

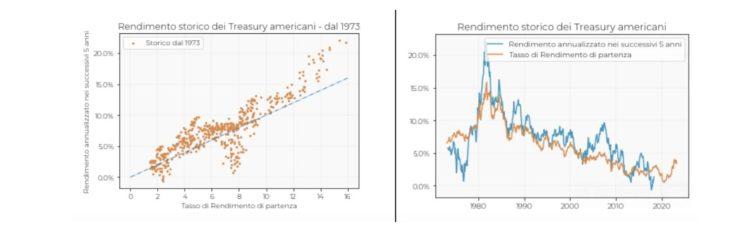

Questa dinamica si vede ancor più chiaramente guardando allo storico del treasury americano, che parte dal 1973 e include anche i periodi di alta volatilità dei tassi negli anni Settanta e Ottanta (grafico sotto). Il rendimento futuro è ancorato al tasso di rendimento a scadenza disponibile al momento dell’investimento, con oscillazioni a seconda delle variazioni dei tassi nel periodo di detenzione.

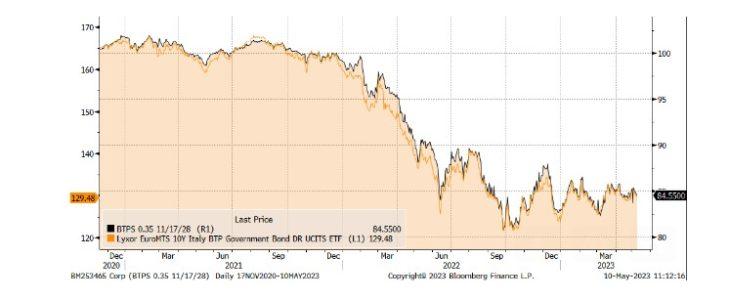

Dal punto di vista della volatilità, il BTP si configura come un asset class relativamente volatile. Il subbuglio nel mondo dei tassi d’interesse mostra come anche nel mondo dei bond governativi si possa fare fronte a perdite sostanziali. Il grafico sotto mostra l’andamento in termini di prezzo di un BTP con scadenza nel 2028, emesso nel 2020. Certamente a scadenza il capitale è garantito, ma l’investitore si trova esposto a una posizione in perdita (lo strumento scambia a 84 euro su 100 di nominale, per una perdita del 16%). Nello stesso grafico, riportiamo l’andamento dell’ETF che investe in BTP a scadenza simile, e conferma la volatilità dello strumento.

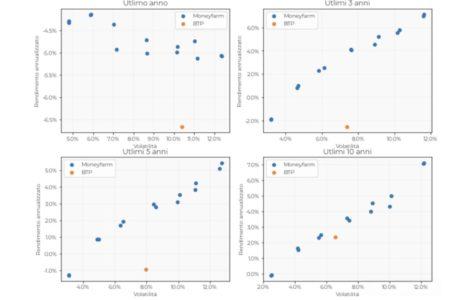

BTP Vs Portafogli Moneyfarm

Se si vuole fare un confronto tra il BTP e una gestione patrimoniale multi-asset come quella di Moneyfarm è importante considerare diversi aspetti: storicamente, soluzioni multi-asset hanno beneficiato di una maggiore diversificazione che ha permesso un miglior profilo rischio-rendimento. Il grafico sotto riporta l’andamento dei portafogli Moneyfarm su diversi orizzonti temporali a confronto con la performance di un indice generico che investe nell’insieme di titoli del tesoro italiani disponibili sul mercato (si badi che le performance dei portafogli Moneyfarm sono al netto del costo degli strumenti sottostanti ma al lordo di oneri fiscali e costi della piattaforma; l’indice sui titoli del tesoro italiani è al lordo di ogni tipo di costo; i rendimenti futuri del BTP dipendono dal tasso di rendimento di partenza).

Soluzioni multi-asset come quelle di Moneyfarm presentano tuttora dei vantaggi sostanziali. Molti strumenti del mercato obbligazionario hanno prospettive di rendimento simili e rischiosità inferiore ai BTP, a nostro avviso, e ci riferiamo per esempio ai titoli di stato di altre geografie o ai titoli societari ad alta qualità creditizia (con un rating migliore di quello italiano) a parità di scadenza. Questi strumenti vanno a costituire la base del rendimento atteso di una gestione patrimoniale diversificata a livello globale, con una rischiosità minore derivante da maggiore diversificazione. A parità di volatilità, un investitore in BTP potrebbe unire a strumenti obbligazionari diversificati globalmente anche una percentuale del 25-30% in azionario, andando ad aumentare le prospettive di rendimento.

Al momento un BTP 10 anni riporta un rendimento a scadenza intorno al 4%, inferiore, a nostro avviso, alle prospettive dell’azionario sul medesimo orizzonte temporale. Il capitale garantito a scadenza costituisce indubbiamente un vantaggio dell’acquisto diretto di una obbligazione ma, come abbiamo mostrato, è opportuno non farsi ingannare della volatilità che lo strumento può trovarsi a fronteggiare da qui a 3-5-10 anni (quale che sia l’orizzonte temporale) che non è inferiore a quella di una gestione patrimoniale prudente.

Investire esclusivamente in BTP può far perdere possibilità di rendimento interessanti mentre includere titoli di stato italiani all’interno del proprio portafoglio in un’ottica di diversificazione è una scelta più efficiente.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green