Israele-Gaza, come proteggersi in caso di nuovo shock energetico

Considerati i timori di un potenziale shock energetico nel caso in cui le ostilità in Israele/Gaza dovessero estendersi fino a coinvolgere l’Iran, abbiamo analizzato due shock petroliferi precedenti al quantitative easing: la crisi petrolifera araba seguita alla guerra dello Yom Kippur nel 1973 e l’invasione del Kuwait da parte dell’Iraq nel 1990.

Nonostante le ovvie differenze tra i due conflitti – il 1973 fu una guerra breve ma con uno shock petrolifero prolungato, mentre nel 1990 ci fu uno shock petrolifero breve e un conflitto prolungato – emergono alcuni importanti parallelismi:

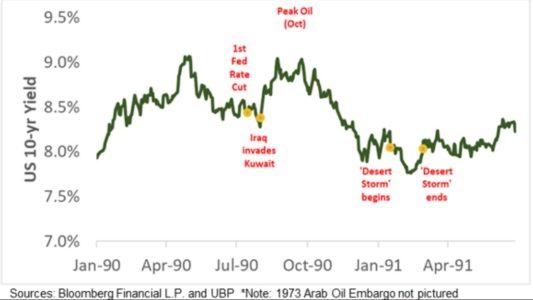

- I rendimenti dei Treasury USA a 10 anni sono aumentati in modo significativo in risposta ai singoli shock petroliferi, raggiungendo il picco solo dopo il picco del petrolio stesso

- I prezzi dell’oro sono aumentati in entrambe le occasioni, ancora una volta raggiungendo il picco quando i prezzi del petrolio si sono stabilizzati/crollati

- Le valutazioni dei titoli azionari statunitensi sono scese con i due shock energetici, offrendo una performance relativa ma non assoluta durante gli shock.

- Sorprendentemente, il dollaro USA, a lungo considerato un bene rifugio, ha avuto un andamento misto, rafforzandosi dopo la guerra del 1973, ma indebolendosi con la guerra del 1990. Ciò potrebbe essere dovuto al ciclo di inasprimento della Fed, ripreso in seguito all’accelerazione dell’inflazione nel 1974, mentre il ciclo di allentamento della Fed, iniziato prima della guerra del 1990, si è protratto fino al 1992.

Le implicazioni per gli investitori

Dal punto di vista degli investimenti, per orientarsi in un contesto in rapida evoluzione e valutare il rischio di un nuovo shock energetico per l’economia globale, gli investitori dovrebbero concentrarsi su alcuni elementi.

Innanzitutto, il coinvolgimento dell’Iran nella pianificazione e preparazione degli attacchi oppure il tentativo di Hezbollah, sostenuto dall’Iran, di aprire un secondo fronte nel conflitto, che comporterebbe nuove restrizioni da parte degli Stati Uniti sulle esportazioni di petrolio iraniano e la riluttanza dell’Arabia Saudita a sostituire l’offerta iraniana sui mercati mondiali.

Per gli investitori che cercano di gestire in modo proattivo questi potenziali esiti, le posizioni di liquidità in dollari ad alto rendimento e le allocazioni in oro esistenti dovrebbero fornire protezione nel caso in cui dovesse emergere uno scenario di shock petrolifero. Nell’azionario, i titoli energetici dovrebbero offrire un relativo riparo agli investitori se questo scenario di rischio dovesse prendere forma nelle prossime settimane.

L’embargo petrolifero arabo del 1973 e l’invasione irachena del Kuwait del 1990 hanno portato entrambi a un aumento dei rendimenti dei Treasury statunitensi, fino a quando i prezzi dell’energia non hanno raggiunto il loro picco.

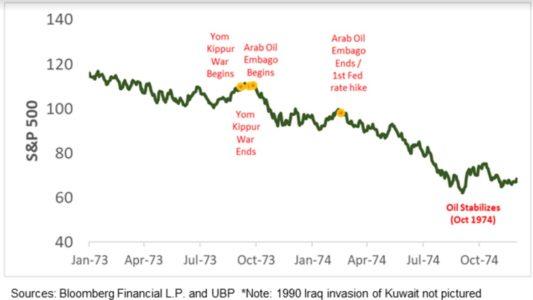

I due shock energetici del 1973 e del 1990 hanno comportato una riduzione dei prezzi delle azioni US fino a quando i prezzi dell’energia non hanno raggiunto il loro picco.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green