Robotica: cinque ragioni per investire

Sessant’anni fa, veniva impiegato il primo robot industriale nella catena di montaggio di una fabbrica di automobili americana nello stato del New Jersey. Simile a un gigantesco braccio in grado di sollevare grandi carichi, scaricava da una pressa le parti metalliche per auto realizzate in pressofusione. Oggi, i robot non sono più confinati alle catene di montaggio, ma fanno sempre più parte della vita di tutti i giorni.

Ce ne sono circa 3,5 milioni in tutto il mondo e non sono solo in grado di assemblare un’auto, ma anche di passare l’aspirapolvere in casa, di consegnare la spesa e persino di giocare a tombola con le nonne. Tutti i segnali, però, indicano che l’industria della robotica è entrata in una nuova fase della sua evoluzione, ancora più dinamica.

I progressi tecnologici, che si tratti di intelligenza artificiale o di semiconduttori sempre più piccoli e potenti, stanno aprendo la strada allo sviluppo e all’adozione di una nuova generazione di macchine sofisticatissime. Allo stesso tempo, la carenza di manodopera, l’invecchiamento della popolazione e il calo di produttività alimentano la domanda di automazione.

Per gli investitori, ciò crea opportunità molto interessanti, sostenute da forti tendenze di crescita secolare e che vanno ben oltre i robot stessi. Cinque sono i temi chiave che, secondo noi, spingeranno il settore nei prossimi anni.

Re-shoring e near-shoring

Le strozzature nelle catene di approvvigionamento dovute alla pandemia di COVID hanno messo in evidenza quanto sia rischioso fare affidamento su una produzione che ha luogo in Paesi molto lontani. Le tensioni geopolitiche tra Stati Uniti e Cina e la guerra in Ucraina hanno aumentato la pressione sulle catene di approvvigionamento globali. Di conseguenza, governi e aziende stanno incrementando gli sforzi per riportare la produzione sul territorio nazionale (re-shoring) o almeno nelle immediate vicinanze (near-shoring). Tutto questo dovrebbe alimentare la domanda di robot industriali per equipaggiare questi nuovi stabilimenti oltre che di attrezzature e soluzioni software per l’automazione. Secondo un recente sondaggio condotto da ABB Robotics, circa il 41% delle aziende manifatturiere statunitensi intende accrescere l’automazione.

L’industria dei semiconduttori è uno dei settori chiave interessati dal trend del re-shoring, soprattutto a causa dell’importanza sempre più vitale dei semiconduttori e di altre tecnologie correlate, nonché delle preoccupazioni per la sicurezza nazionale. La costruzione di fabbriche di semiconduttori è uno dei principali obiettivi del pacchetto di spesa federale per le infrastrutture pari a 550 miliardi di dollari emanato da Washington, con incentivi simili approvati da diverse nazioni e unioni economiche.

Industria 4.0

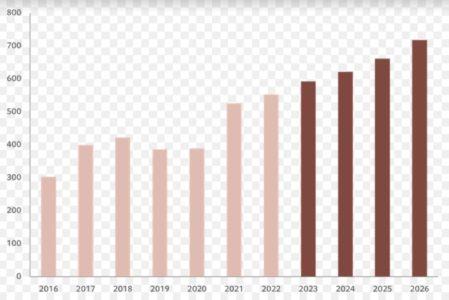

Fig. 1 – Fornitura annua mondiale di robot industriali, migliaia di unità

Fonte: World Robotics, 2023. Dati relativi al periodo dal 01/01/2016 al 31/12/2022; previsioni per il 2023-2026.

Uomo più macchina: cobot industriali

I robot per la catena di montaggio sono da tempo un punto fermo nell’industria, ma quelli che lavorano autonomamente e, allo stesso tempo, a stretto contatto con le persone iniziano ora a diffondersi. Si prevede che il mercato globale dei cobot raggiungerà i 6,8 miliardi di dollari nel 2029 (dai soli 1,2 miliardi di dollari del 2022): un tasso di crescita annuo composito (CAGR) di circa il 34%. Prevediamo che la forte carenza di manodopera, l’inflazione salariale, i progressi tecnologici e tecnologie sempre meno costose faranno crescere la domanda in questo ambito della robotica. I cobot sono sempre più diffusi tra le piccole e medie imprese (PMI) e tra i produttori di veicoli elettrici, che rappresentano già un’importante area di crescita con l’abbandono delle auto tradizionali da parte di molti Paesi impegnati a raggiungere gli obiettivi “net zero”.

Arrivano i cobot

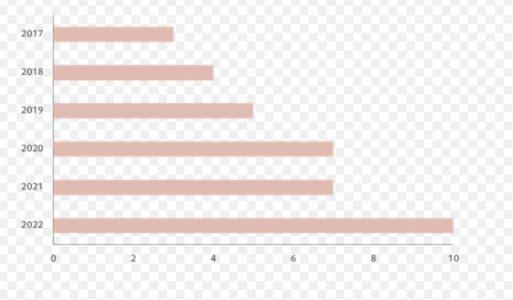

Fig. 2 – Quota di cobot sul totale delle installazioni di robot industriali, %

Fonte: World Robotics, 2023. Dati relativi al periodo dal 01/01/2017 al 31/12/2022.

Software di efficientamento

La crescita dell’automazione, sia in ambito domestico che industriale, dipende dal software. Storicamente, il software industriale (utilizzato per far funzionare i macchinari) operava secondo un modello basato su acquisto, installazione e conseguente utilizzo a tempo indeterminato. Oggi si va affermando un modello che considera il software come un servizio (SaaS, software as a service), attraverso il quale le aziende pagano un canone di abbonamento per utilizzare il software memorizzato nel cloud o in un ambiente ibrido. Il mercato dei software industriali potrebbe arrivare a oltre 250 miliardi di dollari entro il 2027, il che rappresenterebbe un CAGR del 15%. Questo dovrebbe portare a un incremento dell’efficienza in tutto il processo, dalla progettazione e simulazione del prodotto, all’invio del progetto in fabbrica o al partner di produzione, ottimizzando così l’intera catena di approvvigionamento. Le soluzioni basate su cloud aiutano a ridurre i costi e le difficoltà di gestione del software stesso, oltre a consentire la centralizzazione dei dati. Inoltre, l’analisi dei dati cresce di pari passo al forte aumento dei dati generati. Sempre più popolare diventa anche l’automazione dei processi aziendali, l’utilizzo di soluzioni software per aumentare la produttività dei “colletti bianchi”. In più, i progressi nell’IA consentono alle aziende di utilizzare grandi quantità di dati per migliorare l’efficienza operativa.

IA e calcolo

Macchinari sempre più sofisticati richiedono maggiore potenza di calcolo e di elaborazione dati. L’IA è particolarmente esigente in termini di risorse e richiede grandi quantità di dati e potenza di elaborazione per creare nuovi contenuti, vale a dire di semiconduttori più sofisticati. I produttori di processori di calcolo sembrano essere i beneficiari naturali dell’espansione dell’IA, tuttavia, i modelli linguistici di grandi dimensioni (LLM) richiedono anche altri tipi di chip in grado di incrementare la capacità di memoria e la larghezza di banda. I chip di memoria, calcolo e archiviazione rappresentano il grosso delle vendite di semiconduttori. I chip di memoria (“DRAM”) e di archiviazione (“NAND Flash”) vengono utilizzati principalmente per memorizzare dati e istruzioni, mentre i chip di elaborazione (come ad esempio il “CPU” principale di un computer o il “GPU” che accelera le operazioni grafiche) vengono utilizzati per eseguire il calcolo e l’elaborazione dei dati in tempo reale. Importanti per la filiera dei semiconduttori sono anche le aziende di automazione della progettazione elettronica (EDA), come Synopsys, che forniscono soluzioni software per i progettisti di chip. Il livello di innovazione e integrazione dell’IA nei software consente ai creatori di chip di accelerare la fase di progettazione e di migliorare la potenza e l’efficienza di calcolo. Inoltre, i progressi compiuti nell’IA dovrebbero dare una spinta alle prospettive delle aziende produttrici di apparecchiature per semiconduttori. Queste forniscono strumenti in grado di produrre microchip più piccoli, più veloci, più economici, più potenti e più efficienti dal punto di vista energetico. Gli impianti di produzione di semiconduttori (noti come “fab”) sono tra le fabbriche più automatizzate al mondo e, a loro volta, richiedono un uso crescente di processi di IA per migliorare rendimento e produttività.

Guida autonoma

Inizialmente, i robot venivano utilizzati per costruire automobili. Oggi, però, sempre più spesso sono i robot stessi a guidarle. Ci vorrà ancora qualche anno prima che auto, camion e autobus del tutto privi di conducente arrivino sul mercato di massa. Tuttavia, sperimentazioni in condizioni operative sono già in corso in tutto il mondo (San Francisco, Pechino, Shanghai, Phoenix). L’azienda del gruppo Alphabet, Waymo, ad esempio, ha già percorso milioni di chilometri su strade pubbliche (e alcuni miliardi in simulazione) e da oltre un anno propone corse senza conducente ai residenti di San Francisco. I veicoli autonomi sono già in parte una realtà, grazie all’introduzione di diversi sistemi avanzati di assistenza alla guida (ADAS) nei più recenti modelli di auto. Con il crescere della loro diffusione e sofisticazione, aumenterà anche la domanda di semiconduttori. Secondo una ricerca condotta da Gartner, si prevede che entro il 2031 ogni auto conterrà semiconduttori per un valore di 1.550 dollari, in aumento rispetto ai soli 665 dollari del 2021.

L’IA sta alimentando una nuova ondata di innovazioni, rivoluzionando la robotica e le tecnologie di automazione. Siamo convinti che la robotica e l’automazione siano destinate a crescere più rapidamente dell’economia in generale, in quanto capaci di aumentare la produttività, ridurre i costi e contribuire a risolvere le sfide legate alla carenza di manodopera in tutto il mondo. Si tratta di un’opportunità di investimento tematico molto interessante, sia nelle aziende che producono robot che in quelle che forniscono i vari componenti, dai semiconduttori ai software.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green