Pharus: Prepararsi all’imprevedibile

In un mondo finanziario caratterizzato da incertezza e volatilità, la saggezza di Howard Marks, co-fondatore della Oaktree Capital Management, offre un faro di guida.

“Non puoi prevedere, ma ti puoi preparare” rappresenta una delle sue citazioni più celebri, in cui Marks sottolinea l’impossibilità di prevedere con precisione l’andamento dei mercati finanziari, ma evidenzia l’importanza di una preparazione strategica che include aspettative realistiche, allocazione intelligente del portafoglio ed ancor più importante, una solida disciplina mentale.

Azioni: attese di Utili e Valutazioni

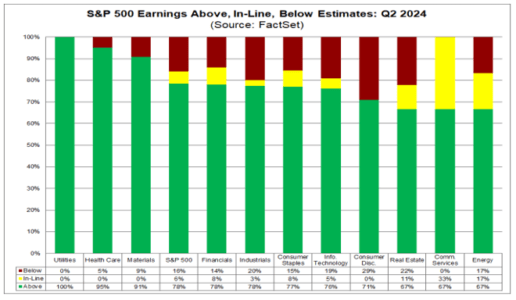

Uno degli aspetti fondamentali della preparazione è la comprensione delle attese sul ciclo degli utili e delle implicazioni sulle valutazioni di mercato; le due variabili chiave che guidano gli equity nel lungo periodo. Attualmente, dopo circa il 75% delle società dell’S&P 500 che hanno riportato i risultati per il secondo trimestre 2024, circa l’80% delle aziende americane ha riportato utili superiori alle stime, con una sorpresa media degli utili per azione tra il 4% e il 5% rispetto alle attese.

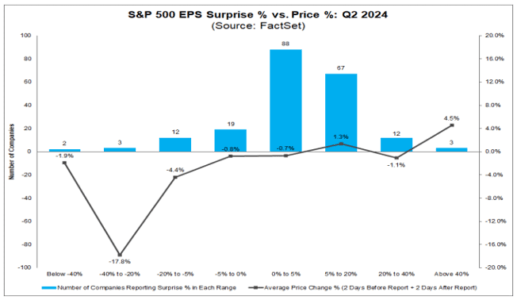

Tuttavia, le reazioni di prezzo non sono state uniformemente positive, con molte aziende che, nonostante abbiano superato le aspettative, non hanno visto un corrispondente aumento dei prezzi delle azioni

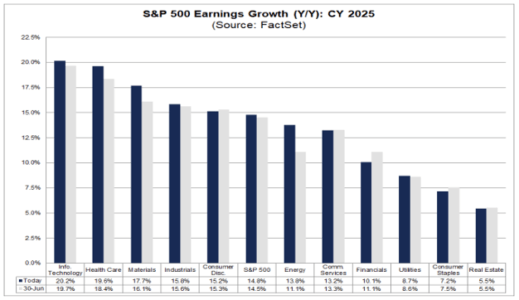

Questo fenomeno si spiega con le elevate aspettative già incorporate dal mercato, che rendono difficile impressionare gli investitori. La revisione degli utili attesi per il futuro mostra un leggero aumento per le stime sul terzo trimestre, ma una tendenza alla moderazione per i successivi trimestri dell’anno, suggerendo aspettative troppo ottimistiche e quindi un processo di revisione a ribasso che potrebbe continuare. Dopo una crescita degli utili dell’11% atteso per il 2024, anche per il 2025 il consenso di mercato si attende oggi un altro anno con crescite molto elevate (+15%) e decisamente superiori le medie storiche. Continuiamo a credere che queste crescite siano eccessivamente ottimistiche e le crediamo incompatibili con un deterioramento del quadro macro unito ad un contesto di elevati tassi di interesse, che storicamente si sono accompagnati a crescite di utili al di sotto delle medie, non certo al di sopra.

Anche la stagione degli utili delle grandi aziende tecnologiche inizia a scontrarsi con questo contesto di aspettative eccessive e con una base di comparazione (trimestri precedenti molto forti e sempre più difficili da battere) sempre più sfidante, che si sta traducendo in correzioni significative di quei titoli che sembravano essere intoccabili e che avevano contribuito in modo significativo alla salita degli indici da inizio anno. Le valutazioni sembrano finalmente tornate ad essere importanti ed il mercato inizia ad adeguarsi ad una nuova narrativa di rallentamento economico con un inevitabile compressione di multipli.

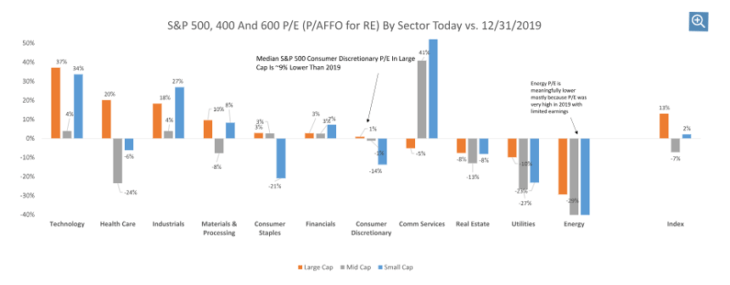

Dal punto di vista valutativo i mercati in generale, così come moltissimi settori all’interno del mercato, si sono oggi riportati ai livelli pre-pandemia. Alcuni di questi settori trattano a premi considerevoli rispetto al 2019, ad esempio il settore tecnologico e quello dei consumer services sono a premio del 40%.

L’analisi settoriale rivela però che non tutte le parti del mercato sono sopravvalutate. Settori come l’energia, le utilities e il real estate presentano valutazioni interessanti rispetto agli standard storici. Il settore sanitario, se si escludono le grandi aziende con valutazioni elevate, offre opportunità significative, soprattutto tra le small e mid cap. Stesso discorso lo possiamo fare con le small cap all’interno del settore dei consumi non discrezionali, che appaiono estremamente interessanti dal punto di vista valutativo. I consumi non discrezionali, le utilities, con un focus su aziende storiche che pagano dividendi costanti, rappresentano un’opzione difensiva attraente. Il real estate, influenzato dai tassi di interesse, potrebbe beneficiare di futuri tagli dei tassi, rendendolo un settore da monitorare attentamente.

Consumi discrezionali: un settore in difficoltà

Il settore dei consumi discrezionali sta affrontando sfide significative. Aziende leader come Nike e Lululemon hanno visto correzioni importanti a causa del rallentamento della spesa dei consumatori in Europa, America e Cina. Anche il settore automobilistico e del lusso accessibile sta registrando una diminuzione della domanda, evidenziata dalle aziende durante il commento ai risultati trimestrali, riflettendo le difficoltà economiche globali. Questi sono settori da monitorare attentamente perché la debolezza potrebbe creare delle interessanti opportunità valutative su società caratterizzate da elevati ritorni sul capitale ed una eccezionale posizione di leadership.

Settore tecnologico

Nonostante l’ottimismo per il trend di crescita di lungo periodo del mondo AI e chip, le valutazioni elevate richiedono molta cautela e soprattutto pazienza. Crediamo che i prezzi non riflettono realisticamente le prospettive future di crescita ed attendiamo correzioni per rientrare su un settore chiave all’interno degli indici.

Settore energetico e utility

Il settore energetico e quello delle utility offrono opportunità interessanti. Le valutazioni nel settore energetico sono ancora relativamente basse rispetto ai massimi storici, mentre le utility, grazie ai loro dividendi stabili, rappresentano una scelta difensiva le cui valutazioni si sono riportate in media storica. Questi settori potrebbero beneficiare di un eventuale rallentamento economico globale e di futuri tagli dei tassi di interesse.

Settore immobiliare

Il real estate è un altro settore da tenere d’occhio. Con le aspettative di un calo dei tassi di interesse, il settore immobiliare che rappresenta ancora oggi uno dei settori con maggiore negatività, potrebbe invece vedere una ripresa. Le valutazioni attuali sono attraenti, soprattutto considerando il potenziale di recupero nei prossimi anni. Gli investitori dovrebbero considerare l’esposizione a questo settore come parte di una strategia diversificata.

Settore sanitario

Il settore sanitario tradizionale, escludendo le grandi aziende con valutazioni gonfiate, offre molte opportunità significative. Aziende con solidi fondamentali e valutazioni ragionevoli possono rappresentare un buon investimento in un contesto di mercato incerto. La normalizzazione post-pandemia sta riportando molte di queste aziende a livelli di redditività sostenibili.

Consumi non discrezionali

Il settore dei consumi non discrezionali ha visto una correzione significativa delle valutazioni, una delle più violente della storia. Queste aziende, che producono beni di prima necessità, offrono stabilità in periodi di incertezza economica. Le valutazioni attuali sono basse, rendendo questo settore un’opzione interessante per gli investitori che cercano sicurezza e rendimenti stabili.

Obbligazioni: tassi di interesse e spread

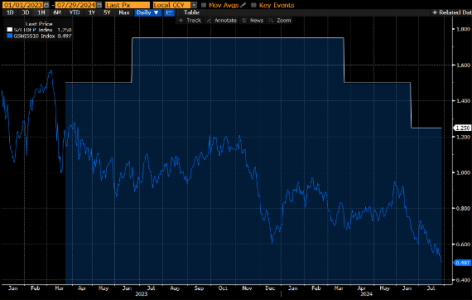

Nel settore obbligazionario, l’attenzione è rivolta ai tassi di interesse e agli spread. L’esperienza della Svizzera, che ha già tagliato i tassi di interesse due volte, offre lezioni importanti per il resto del mondo. La reazione del mercato obbligazionario svizzero, con un calo significativo dei rendimenti, suggerisce che altre banche centrali potrebbero seguire una traiettoria simile ed anche i tassi comportarsi allo stesso modo, con cali ben più violenti di quelli attesi.

Dal punto di vista valutativo i mercati in generale, così come moltissimi settori all’interno del mercato, si sono oggi riportati ai livelli pre-pandemia. Alcuni di questi settori trattano a premi considerevoli rispetto al 2019, ad esempio il settore tecnologico e quello dei consumer services sono a premio del 40%.

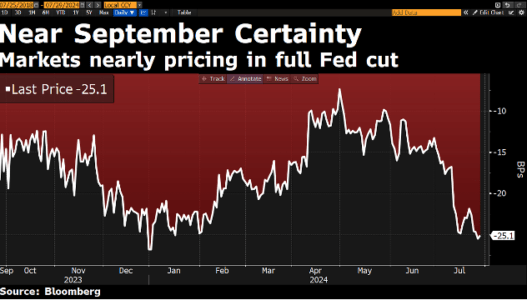

La FED (ed anche la BCE) potrebbero essere costrette a tagliare i tassi in risposta a un rallentamento economico, con implicazioni significative per i mercati finanziari globali. Il mercato attende oggi un primo taglio di 25 punti base a settembre, ma c’è già chi inizia a pensare che il taglio potrebbe essere anche di 50 punti base.

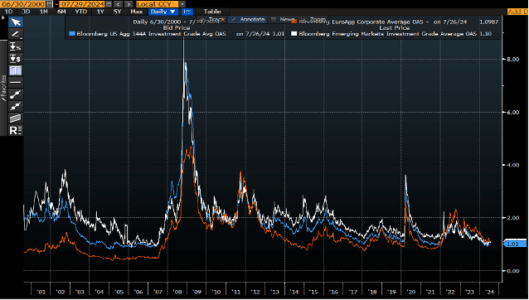

Gli spread obbligazionari, in particolare quelli di investment grade, sono un indicatore chiave della salute economica. La compressione o l’allargamento degli spread riflette le aspettative del mercato riguardo al rischio di credito e alla stabilità economica. Identificare opportunità nel mercato obbligazionario richiede un’analisi attenta di questi spread e della politica monetaria globale. Attualmente gli spread sono molto compressi, ma un allargamento sarebbe fisiologico in caso di deterioramento del quadro macro.

Conclusioni

In conclusione, l’approccio di Howard Marks alla preparazione piuttosto che alla previsione rimane una strategia valida in un mercato in costante evoluzione. Adottare una mentalità prudente e disciplinata, con un focus sulle valutazioni e le opportunità a lungo termine, può aiutare gli investitori a navigare con successo attraverso le incertezze del mercato. Identificare settori sottovalutati e mantenere una prospettiva a lungo termine sono chiavi essenziali per costruire un portafoglio resiliente in tempi di volatilità e incertezza.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green