Ofi Invest AM: Ecco perché l’azionario emergente è pronto a brillare

Dalla fine della grande crisi finanziaria del 2008, un’economia statunitense dominante e il settore del tech hanno messo in ombra tutti gli altri mercati, in particolare quelli emergenti. Tuttavia, oggi all’orizzonte si osservano segnali positivi, che accendono le speranze per un rialzo del comparto azionario di questi paesi.

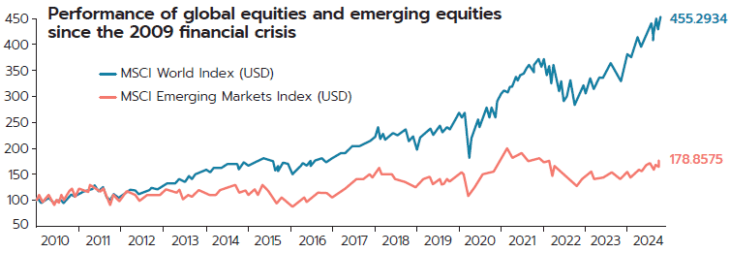

Questo settore si è fatto la nomea di distruttore di speranze degli investitori, avendo spesso disatteso le aspettative per una ripresa economica più solida. Lo si può osservare da come l’equity dei mercati sviluppati, nell’arco temporale osservato, abbia sempre sovraperformato quello emergente, come si può evincere dal grafico sottostante.

Le ragioni alla base di questi risultati sono molteplici. Innanzitutto, bisogna considerare che la globalizzazione del commercio che si è avviata a partire dagli anni Novanta ha favorito soprattutto le grandi imprese e i marchi di fama mondiale, andando a creare dei franchise internazionali. Si aggiunga poi che la dinamicità del modello capitalistico, che vede negli Stati Uniti la sua massima espressione, ha costantemente aumentato l’efficienza dell’impiego di capitale, soprattutto nel tech, portando alla crescita tutti gli indici economici Usa. Al contrario, spesso i mercati emergenti soffrono per una governance che è spesso troppo centralizzata, fumosa e, in certi casi, anche guidata dalla corruzione; tutti fattori che non fanno altro che minare la fiducia verso il loro sistema finanziario.

I fattori appena descritti sono noti da tempo ed è praticamente impossibile che spariscano in tempi brevi. Tuttavia, nelle ultime settimane si è osservato un miglioramento delle performance relative dell’azionario emergente, le quali potrebbero essere sostenute anche da vari segnali che indicano una possibile fase rialzista.

Il primo di questi è il rallentamento dell’economia statunitense. Secondo i dati diffusi dal Fondo Monetario Internazionale, la percentuale delle economie emergenti in cui il Pil pro-capite crescerà più rapidamente che negli Usa crescerà dal 48% all’88% nei prossimi cinque anni, raggiungendo livelli che non si osservavano dal boom dei primi anni 2000, guidato dall’espansione cinese e dall’aumento del prezzo delle commodity. Inoltre, la politica monetaria più espansiva che la Federal Reserve sta attuando porterà a un indebolimento del dollaro, che da sempre rappresenta una grande spinta per le valute degli EM.

Il secondo punto riguarda una maggiore distribuzione del ciclo economico. Come accennato nel paragrafo precedente, l’ultimo boom dell’azionario emergente è stato guidato prevalentemente dalla Cina, mentre oggi sembra accadere il contrario. Pechino, infatti, sta attraversando un periodo complicato, caratterizzato da deflazione e isolamento politico. Ciò ha portato gli investitori internazionali, ma anche cinesi, a dirigere il flusso dei loro capitali verso altre nazioni emergenti, così da ridurre l’eccessiva dipendenza dalla Cina per quanto riguarda la produzione internazionale e le catene di distribuzione.

Il terzo fattore riguarda le esportazioni di tecnologie green, che nel prossimo decennio dovrebbero essere particolarmente forti, assieme a quelle delle commodity necessarie per il loro sviluppo, come il rame e il litio, fornite principalmente da paesi emergenti. Il successo dell’intelligenza artificiale (AI) sta già facendo vedere i suoi effetti positivi sui fornitori di chip (tra cui Corea del Sud e Taiwan) e di componenti elettroniche (come Filippine e Malesia), ma gli investimenti stanno crescendo anche in molte altre nazioni come l’India, per via del suo enorme mercato interno, la Malesia, particolarmente predisposta a ospitare datacenter, e il Messico, per la sua vicinanza con gli Stati Uniti.

Il quarto e ultimo fattore riguarda le valutazioni attrattive. Il P/E ratio del MSCI emerging markets index per il 2024 è stimato a 15; al tempo stesso, i profitti delle imprese dei mercati emergenti (Cina esclusa) dovrebbero crescere del 22% nel 2025, il che porterebbe a un P/E ratio atteso per il prossimo anno di 12,3. In aggiunta, questo dato è parzialmente distorto dal P/E ratio indiano, che per il 2025 si dovrebbe attestare a 24,5 per via della forte crescita nazionale. Dall’altro lato ci sono le azioni cinesi molto sottovalutate, con un P/E ratio atteso di 12 che sconta il rischio geopolitico e le prospettive poco chiare dell’economia del Dragone. Infine, bisogna considerare che anche i margini di profitto stanno crescendo nei mercati emergenti, mentre negli Stati Uniti hanno registrato una sostanziale stagnazione negli ultimi 18 mesi.

In definitiva, noi di Ofi Invest AM riteniamo che sia un buon momento per diversificare i portafogli di investimento inserendovi l’azionario emergente. Infatti, se è vero che la Cina presenta delle problematiche peculiari, è altrettanto vero che oggi sembrano essere state scontate e che le prospettive per gli altri EM sono alquanto rosee, specialmente in Asia. Ecco perché, nonostante la posizione di Wall Street sia ancora dominante, ci aspettiamo un periodo di performance superiori alla media.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green