L’Asia è pronta per i dazi di Trump?

Il rischio di una guerra commerciale globale trainata dagli Stati Uniti ci sembra ancora incombente. Sebbene non abbia imposto dazi doganali il 20 gennaio come preannunciato, il Presidente USA Donald Trump ha avvertito che saranno applicate nuove imposte a Canada, Messico e Cina, potenzialmente già dal 1° febbraio, se tali Paesi non prenderanno misure contro l’immigrazione illegale e l’afflusso di fentanyl negli USA. Trump ha inoltre chiesto al Rappresentante per il Commercio degli Stati Uniti di effettuare una verifica sulla conformità della Cina al primo Accordo economico e commerciale tra USA e Cina e sulle pratiche commerciali sleali entro il 1° aprile, probabile preludio all’imposizione di ulteriori misure commerciali punitive.

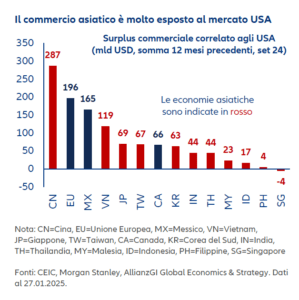

Le politiche protezionistiche di Trump penalizzerebbero la crescita e la domanda estera della Cina e dell’Asia. Le piccole economie asiatiche basate sull’export come Singapore, Hong Kong, Corea, Vietnam e Thailandia sono le più vulnerabili, non solo perché sono molto esposte alla domanda finale dei G3 (USA, UE e Cina), ma anche perché la loro domanda interna non è sufficiente a sopperire all’incombente calo delle esportazioni. Anche Taiwan e Malesia dipendono dall’export, ma possono contare su una domanda interna sostenuta dagli investimenti correlati all’intelligenza artificiale.

Le grandi economie asiatiche terrestri sono meno esposte alle misure protezionistiche di Trump – Paesi come Cina, Indonesia, Giappone, India, Australia e Filippine devono meno del 12% del prodotto interno lordo (PIL) alla domanda finale dei G3. La Cina è a nostro parere il Paese più vulnerabile del gruppo, ma Pechino sembra preparata ad affrontare le sfide future e intende difendere il suo ambizioso obiettivo di crescita aumentando gli stimoli fiscali e monetari nel corso dell’anno. Probabilmente lo yuan cinese (CNY) e i rendimenti delle obbligazioni governative cinesi si indeboliranno ulteriormente per favorire la stabilità macroeconomica.

Quanto al resto dell’Asia, prevediamo che India e Indonesia allenteranno ancora la politica monetaria nel tentativo di sostenere le condizioni della domanda interna in indebolimento. Riteniamo che tra non molto la banca centrale indiana (Reserve Bank of India, RBI) abbasserà il tasso di riferimento dell’India per ridare fiato all’economia interna e consentire alla rupia indiana (INR) una maggiore flessibilità. La Bank Indonesia ha già iniziato ad allentare la politica monetaria con un taglio a sorpresa del tasso base a gennaio. Ci aspettiamo che i rendimenti delle obbligazioni governative indonesiane scendano e che la rupia indonesiana (IDR) si deprezzi ulteriormente poiché le autorità mantengono un orientamento pro-crescita.

La settimana prossima

Se la settimana scorsa hanno tenuto banco la Federal Reserve Bank (Fed) e la Banca Centrale Europea (BCE), questa settimana saranno gli indici dei responsabili degli acquisti (Purchasing Manager Indices, PMI) di Cina, Eurozona e Stati Uniti e i dati sull’occupazione USA di gennaio a dominare la scena.

Lunedì saranno pubblicati i PMI del settore manifatturiero relativi al mese di gennaio in Cina, nell’area euro e negli USA. Prevediamo un calo dei PMI di Cina ed Europa e resilienza per quelli statunitensi.

Martedì conosceremo i risultati del Job Openings and Labor Turnover Survey (JOLTS) di dicembre, che potrebbero indicare un’ulteriore normalizzazione del mercato del lavoro.

Mercoledì Cina ed Eurozona renderanno noti i rispettivi PMI del settore dei servizi per il mese di gennaio. Negli USA saranno pubblicati il PMI non manifatturiero dell’Institute of Supply Management (ISM) e le statistiche sull’impiego nazionale elaborate dall’Automatic Data Processing (ADP) a gennaio.

Giovedì usciranno i dati sulle vendite al dettaglio dell’area euro a dicembre che ci informeranno sulla robustezza della domanda al consumo. Negli Stati Uniti saranno inoltre pubblicati i dati sulle richieste iniziali e le richieste di rinnovo del sussidio di disoccupazione.

Per venerdì si attende l’indice preliminare del sentiment USA dell’Università del Michigan per il mese di febbraio. Usciranno inoltre i dati sugli occupati escluso il settore agricolo e il tasso di disoccupazione di gennaio, con i quali i mercati finanziari potranno valutare la resilienza del mercato del lavoro.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green