Schroders – Dazi: navigare nel nuovo ordine mondiale

I dazi annunciati il 2 aprile rappresentano un cambiamento radicale nelle politiche commerciali statunitensi, con l’effettivo aumento delle tariffe che dovrebbe superare il 20%, il livello più alto in un secolo. Da allora abbiamo assistito a uno dei più bruschi cali a breve termine dell’S&P 500 degli ultimi decenni, poiché gli investitori temono una recessione globale.

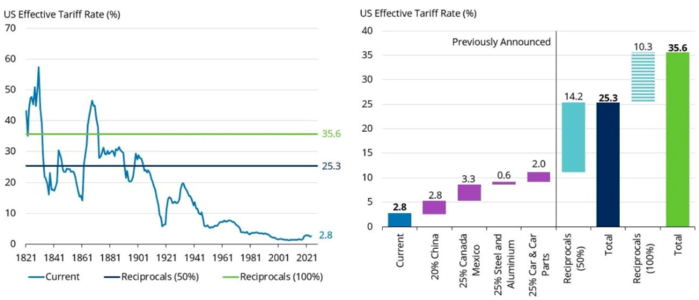

L’aliquota effettiva dei dazi dovrebbe salire al 25,3%, il livello più alto degli ultimi 120 anni

L’applicazione completa dei dazi reciproci aumenterebbe questo valore di un ulteriore 10,3%.

Source: Schroders Economics Group. 4 April 2025

La reazione iniziale del mercato dimostra quanto i dazi siano stati più severi del previsto. Forse la cosa più sorprendente è stata l’azione intrapresa contro molti dei paesi del Sud-est asiatico, dove diverse aziende statunitensi e internazionali di abbigliamento sportivo e non avevano reindirizzato le catene di fornitura in seguito ai dazi imposti alla Cina nella prima amministrazione Trump.

Ora, la capacità delle aziende globali di aggirare i dazi è notevolmente ridotta rispetto a Trump 1.0.

Concentrarsi sui vincitori strutturali e sulle aziende con una forte posizione competitiva

La natura fluida della situazione richiede cautela prima di intraprendere azioni immediate, ma riconosciamo che la volatilità del mercato presenterà opportunità, come abbiamo visto durante le dislocazioni del mercato causate dalla pandemia di Covid. È importante sottolineare che i movimenti del mercato dall’inizio dell’anno, che si sono intensificati negli ultimi due giorni, stanno causando dislocazioni significative in aree che riteniamo rimangano strutturalmente interessanti in una prospettiva pluriennale.

In generale, le azioni esposte all’IA e quelle ad alto momentum sono state sottoposte a pressioni di vendita dall’inizio dell’anno, poiché gli investitori hanno abbandonato le aree con valutazioni più elevate. Alphabet, Meta, Netflix e Broadcom, per fare alcuni esempi, hanno visto il prezzo delle azioni scendere nonostante i solidi fondamentali e gli utili. In ogni caso, queste aziende beneficiano di tendenze di crescita secolari e di una forte posizione competitiva che, a nostro avviso, potrebbero contribuire a una sovraperformance del prezzo delle azioni a lungo termine.

Allo stesso modo, le aziende di qualità che si focalizzano su pianificazione a lungo termine, resilienza e diversificazione della catena di fornitura oltre che sulle relazioni con i clienti dovrebbero essere in grado di affrontare meglio i dazi e i conseguenti cambiamenti nel panorama competitivo. Tali aziende potrebbero subire una certa pressione in termini di vendite in una fase iniziale, in momenti di maggiore incertezza e rischio di mercato, ma anche offrire maggiori rendimenti corretti per il rischio man mano che le dinamiche commerciali si adeguano e i mercati si normalizzano.

Per i settori nel mirino della politica commerciale, riteniamo che l’attenzione dovrebbe essere rivolta alle aziende con una forte posizione competitiva e potere di determinazione dei prezzi, portafogli ordini più lunghi, poiché l’incertezza influisce sulle decisioni di spesa in conto capitale, e una maggiore esposizione nazionale.

Chiaramente, i settori meno colpiti dalle controversie commerciali (banche, sanità, servizi pubblici) possono offrire una tregua dall’incertezza legata ai dazi, e i settori con fattori di crescita difensiva avere un andamento migliore, poiché la relativa stabilità dei loro guadagni offre resilienza in tempi di maggiore rischio economico e incertezza.

Disruption e riadattamento del regime esistente

Nelle ultime settimane è diventato sempre più chiaro che i dazi non sono solo una tattica di negoziazione, ma sono visti come uno strumento per proteggere e rinvigorire l’industria statunitense e generare entrate.

Sebbene la Casa Bianca abbia indicato che le tariffe reciproche potrebbero essere negoziate al ribasso, è probabile che la maggior parte dei dazi venga mantenuta, il che rappresenta un grave sconvolgimento e un riadattamento del regime commerciale esistente. Ci sono state forti reazioni da parte dei leader mondiali, che hanno usato termini come “contromisure” e “ritorsioni”, indicando una posizione aggressiva.

È una situazione fluida con ulteriori sviluppi da aspettarsi nei giorni e nelle settimane a venire, mentre i leader mondiali determinano la propria linea d’azione e le negoziazioni si intensificano. Dobbiamo anche considerare la possibilità di una reazione da parte delle autorità monetarie e la possibilità di tagli dei tassi d’interesse. La volatilità del mercato è quindi destinata a persistere nel breve termine.

Implicazioni per l’eccezionalità del mercato azionario statunitense e per i titoli azionari non statunitensi

Le nostre prospettive rimangono in costante revisione, dato il potenziale delle politiche commerciali statunitensi di minare la crescita globale e di avere un impatto negativo sulla fiducia delle imprese e sul sentiment dei consumatori.

L’attuale amministrazione statunitense sembra disposta a tollerare un significativo disagio economico a breve termine nell’ambizione di rimodellare gli squilibri commerciali globali percepiti. Ci si aspetta che l’impatto immediato dei dazi aumenti i costi e l’inflazione, riduca l’attività economica e la crescita, diminuisca la redditività delle aziende e danneggi la fiducia dei consumatori e delle imprese, influenzando sia l’economia statunitense sia quella globale.

Il consumatore statunitense rischia di essere il più colpito dagli aumenti dei prezzi.

Abbiamo già visto segni di debolezza e fragilità nell’ambito dei consumi, in particolare nella fascia di reddito più bassa. La capacità dei consumatori di assorbire gli aumenti dei prezzi sta diminuendo, impattando potenzialmente sulla redditività delle aziende di consumo.

L’entità dei dazi di ritorsione non è ancora chiara, ma tassi di risparmio più elevati e politiche fiscali e monetarie più accomodanti in altre aree geografiche potrebbero fornire una certa resilienza relativa, in particolare in Europa.

Dato che gli Stati Uniti si affidano a nazioni straniere per finanziare i loro deficit gemelli, questa politica economica non convenzionale metterà alla prova la fiducia degli investitori nella stabilità degli Stati Uniti. Il dollaro USA ha continuato a indebolirsi quest’anno da livelli elevati, raggiungendo il minimo di sei mesi sulla scia dell’annuncio dei dazi, in un contesto di scarsa fiducia nelle prospettive di crescita. Ciò potrebbe favorire il continuo flusso verso azioni non statunitensi.

Una tregua per l’economia statunitense e, di fatto, per il sentiment del mercato, potrebbe arrivare sotto forma di politiche più favorevoli ai consumatori e alle imprese, dato che la riforma fiscale e la deregolamentazione rimangono all’ordine del giorno dell’attuale amministrazione. Il loro impatto positivo sulla crescita statunitense, tuttavia, difficilmente compenserà completamente il potenziale effetto negativo dei dazi nella loro forma attuale.

Gli effetti a breve e lungo termine di queste misure sono incerti e i mercati non amano l’imprevedibilità, ma stiamo già assistendo a un declassamento delle stime di crescita globale, via via che le aziende ritardano i piani di investimento di capitale e la spesa dei consumatori rallenta, alla luce della maggiore incertezza e delle implicazioni negative a breve termine delle proposte di Trump.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green