Obbligazioni societarie High Yield in direzione divergente

Le crescenti problematiche delle aziende ad alto rendimento (HY) ci spingono a chiederci se l’aumento del numero di imprese in difficoltà segnali la necessità di usare maggiore prudenza o piuttosto la presenza di opportunità, ora che il calo delle valutazioni ha fatto salire l’attrattiva di questi titoli.

Fondamentali

Chiunque abbia seguito le ultime notizie sui mercati finanziari potrebbe facilmente supporre che il settore della grande distribuzione al dettaglio del Regno Unito sia in cattive acque. Quest’anno abbiamo già assistito al crollo della catena di ristoranti italiani di Jamie Oliver, dell’agenzia di viaggi Thomas Cook e della catena di abbigliamento New Look, mentre l’indebitata catena di pizzerie Pizza Express è in trattative con i creditori per evitare il fallimento. Tuttavia, non sono solo le grandi aziende britanniche a trovarsi in difficoltà. Negli Stati Uniti sono in crisi le società del settore energetico, che rappresentano circa la metà delle insolvenze del mercato High Yield locale degli ultimi 12 mesi. Anche se i tassi di insolvenza sono ancora modesti – a settembre si attestavano al 2,52% soltanto negli Stati Uniti e all’1,77% in Europa – il numero delle obbligazioni societarie in difficoltà è in aumento. La leva finanziaria delle grandi aziende è ancora a livelli relativamente gestibili e l’indice di copertura degli interessi si mantiene elevato. Ma teniamo presente che il costo dei finanziamenti è molto basso, quindi vale la pena di monitorare con attenzione i titoli che potrebbero essere le prossime vittime di questa tendenza.

Valutazioni quantitative

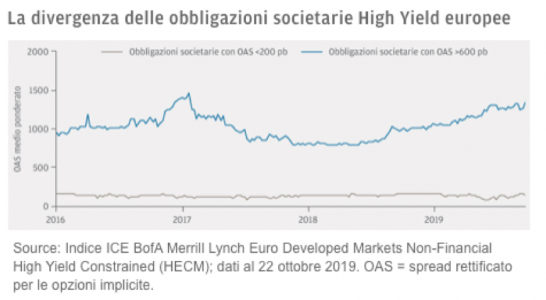

Durante l’anno il numero di titoli “in difficoltà” è salito, ma la performance del segmento High Yield è stata nel complesso buona e il rendimento medio pari all’11,42%. Non tutti i titoli, però, offrono livelli di rendimento uguali e le divergenze nella performance si stanno accentuando. In linea di massima, le obbligazioni societarie con spread ridotti hanno registrato un’ulteriore contrazione dei differenziali, mentre quelle con spread elevati hanno subìto un ulteriore ampliamento. L’avversione alle obbligazioni di bassa qualità è il motivo per cui, negli Stati Uniti, quest’anno le obbligazioni con rating CCC finiranno per sottoperformare abbondantemente quelle di fascia BB, come mai era accaduto in una fase non recessionistica. Da inizio anno le obbligazioni CCC hanno reso infatti solo il 5,81%, rispetto al 13,57% di quelle BB. Anche in Europa la situazione è simile e il rapporto tra lo spread delle obbligazioni di rating B e quelle di rating BB è passato da 1,8x a 2,2x. Sebbene lo spread delle obbligazioni societarie europee di fascia BB possa sembrare modesto a 238 punti base (pb) e quello delle obbligazioni B, a 527 pb, più conveniente, a nostro avviso è probabile che questa divergenza prosegua, anche perché il nuovo programma di acquisto di obbligazioni societarie della Banca Centrale Europea non è ancora iniziato. (Tutti i dati sono aggiornati al 22 ottobre 2019).

Fattori tecnici

Le condizioni tecniche sono tuttora favorevoli ai titoli ad alto rendimento. Se non fosse per il contesto tecnico positivo, gli spread tenderebbero probabilmente a divergere ancor di più. Gli afflussi nei fondi retail sono stati contrastanti: da inizio anno i fondi High Yield statunitensi hanno raccolto 1.405 milioni di Dollari, mentre quelli europei hanno subìto deflussi per 359 milioni di Euro. Tuttavia, ora che il 23% del mercato obbligazionario globale offre rendimenti negativi, i fondi unconstrained e istituzionali (che non sono rappresentati nella raccolta dei fondi retail) continuano a puntare sul segmento High Yield alla ricerca di reddito. Un ulteriore fattore di supporto è la contrazione del settore, dovuta al fatto che il numero di “rising star” uscenti è superiore a quello dei “fallen angel” entranti e il valore delle nuove emissioni nette, al netto delle cedole, è negativo. (Tutti i dati sono aggiornati al 18 ottobre 2019).

Cosa significa per gli investitori obbligazionari?

Anche se i tassi di insolvenza non sono particolarmente elevati, alcune obbligazioni societarie High Yield mostrano crescenti segnali di stress. Le condizioni finanziarie accomodanti, il calendario di scadenze favorevole e il peggioramento delle condizioni di finanziamento impediranno ai tassi di insolvenza di salire nel breve termine, ma vista la divergenza degli spread tra le obbligazioni con rating elevato e quelle con rating inferiore, gli investitori devono chiedersi se questa non sia una classica trappola di valore. Nel complesso il posizionamento di portafoglio degli investitori è infatti difensivo, quindi in un contesto di rialzo generalizzato molti sarebbero penalizzati. A nostro parere è però assolutamente indispensabile continuare ad adottare un approccio prudente nella scelta dei titoli e riteniamo che la divergenza tra le fasce di rating proseguirà ancora per qualche tempo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green