La ripresa che verrà

Dobbiamo fermarci un attimo e chiederci cosa sarà diverso e cosa tornerà esattamente come prima nel 2022. Concentrarsi su ciò che resterà immutato e riuscire a vedere il mondo al di là del tunnel è di grande conforto. La crisi finanziaria del 2008 era completamente diversa perché non si intravedeva la luce fuori dal tunnel né si capiva come avremmo fatto a uscirne. Questa volta è diverso, e ciò mi rende fiducioso. Anche se l’economia e i mercati finanziari globali andranno incontro a varie difficoltà per qualche tempo e i capi di Stato dovranno prendere decisioni coraggiose, sono sicuro che ne verremo fuori.

In una recente teleconferenza dal suo ufficio di casa, Lovelace ci ha parlato della risposta di Capital a questa emergenza e di temi quali l’operatività aziendale, le prospettive per i mercati globali e le opportunità d’investimento.

Quali sono le previsioni per i mercati globali?

L’impatto del Covid-19 ci accompagnerà per un po’, di certo fino al 2021, ma andrà attenuandosi col passare del tempo.

Quello che abbiamo imparato dalla Cina è che dobbiamo agire subito, in maniera incisiva e rigorosa. I mercati azionari cinesi sono rimasti relativamente stabili da quando la situazione è stata riportata sotto controllo. Ad esempio, i titoli cinesi hanno perso il 15,9% dal 19 febbraio (quando è cominciata l’attuale fase ribassista) al 17 marzo, contro flessioni del 25,5% negli Stati Uniti, del 21,6% in Giappone e del 31,4% in Europa.

Il mondo si sta dividendo in due in base alle misure prese contro il Covid-19.

Per i governi che agiscono tempestivamente, lo shock economico è comunque forte ma successivamente si avrà una ripresa economica come quella cinese.

Laddove tali misure non vengono prese, le probabilità sono di subire uno shock umano più pesante e una crisi economica prolungata: è quanto sembra stia accadendo in Italia, Spagna, Regno Unito, Francia e altri paesi.

Negli Stati Uniti, stiamo cercando di decidere che strada prendere. Abbiamo compiuto le mosse iniziali, ma se il lockdown non verrà inasprito e la diffusione del virus non verrà troncata sul nascere, i contagi aumenteranno più velocemente e avranno un impatto maggiore. Non è facile prevedere quanto durerà. Ci sarà una recessione. La domanda è: quanto durerà? Ed è questo che sta innervosendo i mercati.

Gli operatori sanno che le varie tipologie di risposte governative porteranno a scenari diversi sui mercati azionari. In ogni caso, credo che supereremo questa crisi e che tra 24 mesi ci troveremo in una situazione migliore. In quanto investitori di lungo termine, noi di Capital riusciamo già a vedere questo miglioramento. È solo il percorso che ci porterà fin lì ad essere ancora poco chiaro.

Quali sono le dinamiche che si osservano nei vari settori?

Le case farmaceutiche sono chiaramente le principali beneficiarie, soprattutto negli Stati Uniti, insieme a poche altre compagnie in tutto il mondo che lavorano su vaccini promettenti. Poi abbiamo aziende con capacità in eccesso nelle linee produttive in grado di produrre questi vaccini una volta che saranno stati testati e sviluppati con successo.

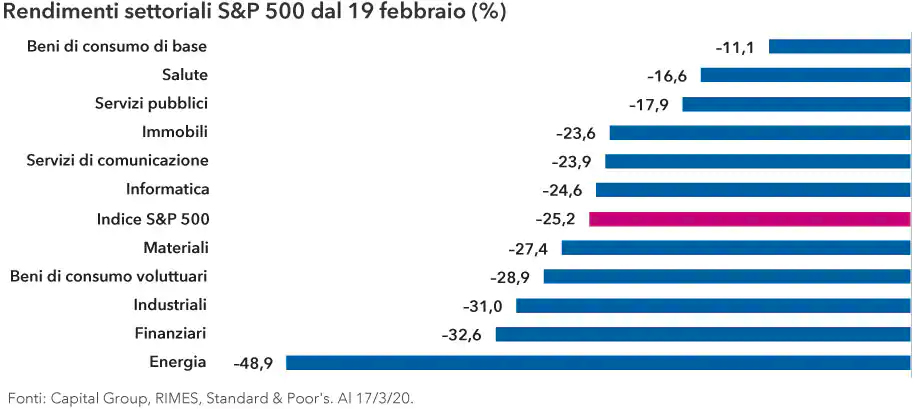

I settori dei beni di consumo di base e dei generi alimentari hanno mostrato una buona tenuta, al pari dei produttori di bevande. Il mercato immobiliare dovrebbe trarre vantaggio dall’abbassamento dei tassi, anche se il ramo commerciale potrebbe risentire dei danni potenziali alle piccole imprese. L’aumento del traffico internet è positivo per le società telefoniche e di comunicazione che beneficiano del maggiore utilizzo di dati, mentre le utility sono avvantaggiate dalla diminuzione dei tassi. Il trend positivo per i settori delle comunicazioni e delle utility è particolarmente pronunciato nei mercati esterni agli Stati Uniti.

Un’altra dinamica interessante che ci terrei a sottolineare riguarda la capacità di tenuta esibita dalle società growth di qualità nei settori della tecnologia e di internet dotate di flussi di cassa e bilanci solidi.

Di contro, i titoli value continuano a soffrire nel contesto attuale. Il petrolio è stretto tra l’incudine del rallentamento economico e il martello della lotta geopolitica tra sauditi e russi. Ho chiesto ad alcuni miei colleghi: “Se non si comprano ora azioni petrolifere, allora quando?” Ciò è dovuto in parte a fattori politici, e presto o tardi i nodi vengono al pettine.

In quanto investitori dobbiamo concentrarci su ciò che è cambiato in maniera permanente. La nostra metafora è quella di guardare dall’altra parte del tunnel. Il viaggio sarà probabilmente accidentato, ma so che alcune aziende ne usciranno a testa alta. Personalmente è su questo che mi sto concentrando, in particolare su alcune aziende internet e leader di mercato che deteniamo da tempo nei nostri portafogli.

Per alcune società il mondo è cambiato in maniera radicale, penso ad esempio alle compagnie di crociera. La nostra analisi mira a capire se per alcuni settori il cambiamento è permanente ovvero se si tornerà alla normalità quando tutto questo sarà finito.

Un’altra considerazione: è probabile che dopo le quarantene e il distanziamento sociale avremo un baby boom globale.

Cosa pensare delle recenti mosse della Fed?

La Federal Reserve ha chiaramente segnalato le sue preoccupazioni portando il tasso sui Fed Fund a un livello vicino allo zero e istituendo vari piani di liquidità straordinari che non si vedevano dalla crisi finanziaria globale.

Fornire liquidità al sistema è importante e assolutamente necessario. I nostri desk obbligazionari ci hanno detto che la liquidità è stata problematica, persino nei Treasury USA che sono il mercato più liquido al mondo per antonomasia. Per aiutare a migliorare le condizioni di liquidità, la Fed ha ripristinato il quantitative easing (QE) impegnandosi ad acquistare 700 miliardi di dollari in Treasury e titoli garantiti da ipoteca emessi da agenzie governative. La Fed ha inoltre riaperto la Commercial Paper Funding Facility per contribuire a garantire alle imprese l’accesso alla liquidità di breve termine.

A differenza della Grande recessione, le banche godono di buona salute, in parte anche grazie alle ristrutturazioni post-2008. Le aziende stanno utilizzando le linee di credito, una dinamica che stiamo monitorando attentamente. Negli Stati Uniti è probabile che vedremo aiuti statali per i settori dell’aerospazio, delle compagnie aeree e degli alberghi, analogamente a quanto avvenuto con il piano TARP nel 2009. Prevedo che ci saranno degli aiuti anche per i lavoratori con retribuzioni orarie che perderanno ore di lavoro se non addirittura l’impiego, in aggiunta ad altre modalità di sostegno governativo. Ritengo che queste siano tutte iniziative positive.

Com’è posizionata Capital Group per far fronte alle sfide attuali?

Siamo un’azienda globale con uffici in Cina e in tutta l’Asia: abbiamo già affrontato turbolenze di mercato di questo tipo e superato sfide simili in passato. Abbiamo avuto l’epidemia di SARS, che è rimasta un fenomeno regionale, e più di recente i sommovimenti di Hong Kong. Abbiamo imparato moltissimo da queste esperienze. Quando è scoppiata l’epidemia di coronavirus, avevamo già i protocolli per il lavoro da casa istituiti in Asia e le tecnologie atte a supportare i nostri team. Quando la situazione in Italia è peggiorata, siamo riusciti a intervenire con giorni se non settimane di anticipo rispetto alle direttive settoriali e governative.

Capital è costruita per resistere alle fasi ribassiste, ed essere una società privata aiuta. Non siamo concentrati sugli utili trimestrali e i nostri dipendenti non sono preoccupati dall’andamento del corso azionario né temono di perdere il loro posto di lavoro. Timori di questo tipo possono essere demoralizzanti, soprattutto quando il titolo perde valore in borsa.

Abbiamo un bilancio estremamente forte, privo di indebitamento e con ingenti riserve di liquidità.

Un’altra caratteristica che a mio avviso ci differenzia dalle società d’investimento quotate in borsa è che le remunerazioni dei nostri professionisti rimangono le stesse sia nelle fasi di rialzo che in quelle di ribasso dei mercato. Ciò è di particolare importanza per il nostro team d’investimento, in quanto gli incentivi non dipendono dal totale della massa gestita, che può oscillare a seconda delle condizioni di mercato. La nostra formula è sempre la stessa: concentrarsi sui risultati di lungo termine. Questo aiuta i nostri gestori di portafoglio, che in alcuni momenti possono trovarsi a detenere livelli di liquidità superiori, e contribuisce a uniformare i risultati dei nostri fondi.

Il Covid-19 sta modificando il nostro processo di ricerca?

In qualità di società d’investimento globale, i nostri professionisti viaggiano spesso in tutto il mondo, incontrando dirigenti aziendali, funzionari governativi e fornitori. Molti di noi già trascorrevano gran parte del proprio tempo fuori dall’ufficio, per cui lavorare a distanza non è stato un cambiamento radicale e siamo abituati a utilizzare le videoconferenze come metodo di interazione.

Ora lavoriamo tutti da casa e il risultato è che abbiamo ancora più tempo per concentrarci sull’analisi dei dati e riflettere su ciò che sta accadendo nei mercati. Non abbiamo rilevato una riduzione drastica dei contatti con le società, che sono di fatto le prime a vedere di buon occhio le video e teleconferenze.

Anche i dirigenti delle imprese sono bloccati nelle loro case. Alcuni di essi si sono messi in contatto con i nostri analisti per conoscere il nostro punto di vista su ciò che sta succedendo nel mondo e nel loro settore.

Pertanto, i nostri legami con i team dirigenti sono forti come sempre, se non più di prima.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green