Come mitigare i rischi in un mondo di tassi bassi? Ce lo raccontano i grafici

Storicamente, I portafogli diversificati si affidavano alla capacità dei titoli di stato di mitigare l’impatto delle correzioni azionarie.

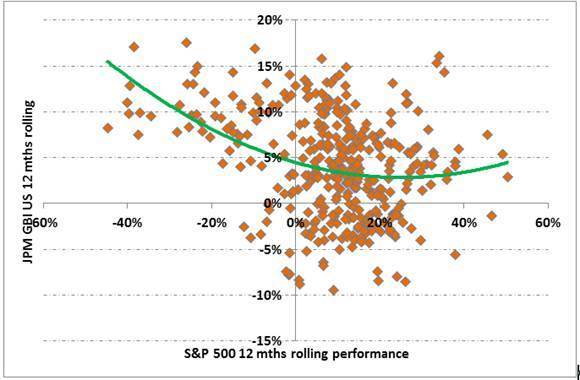

Grafico 1: performance rolling dell ‘S&P™ 500 a un anno. Rolling relative al JPM Global Bonds Index

Fonte: Bloomberg, Candriam – dati dal 31.12.1986 al 30.09.2020

La performance passata non è garanzia di risultati futuri e non è costante nel tempo.

Come possiamo vedere, i titoli di stato hanno storicamente fornito un carry positivo (cedola più l’apprezzamento del prezzo dell’obbligazione) durante i mercati azionari rialzisti (parte destra del grafico 1), offrendo al contempo ottime prestazioni durante le correzioni azionarie (parte sinistra del grafico 1). In periodi di stress sul mercato azionario, gli investitori tendono a riallocare i propri asset dalle azioni alle obbligazioni, il che si traduce in genere in un interessante apprezzamento del reddito fisso durante tali periodi. Questo può essere visto nella parte sinistra del grafico, che mostra come reinvestire nel reddito fisso avrebbe mitigato il livello di rischio di portafoglio durante i periodi di calo sul mercato azionario.

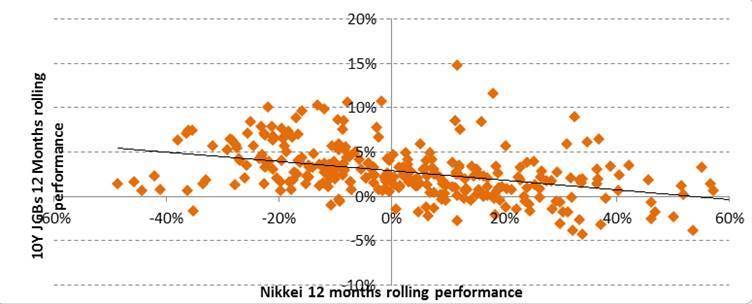

Oggi, con tassi di interesse prossimi allo zero o addirittura negativi, quante probabilità ci sono che i titoli di Stato possano continuare a svolgere questa importante funzione di mitigazione del rischio in futuro? Il Giappone può essere un buon esempio storico in quanto in passato ha vissuto più volte lunghi periodi di tassi di interesse molto bassi. La parte destra del grafico 2 mostra che la cedola è bassa o prossima allo zero, dato che i tassi di interesse nominali in Giappone sono vicini allo zero.

Sul lato sinistro del grafico, possiamo vedere un ridotto potere di copertura dei titoli di stato giapponesi. In altre parole, nonostante i rendimenti molto bassi, i titoli di stato giapponesi hanno mantenuto una parte delle loro proprietà di attenuazione del rischio. Questa capacità è stata in parte supportata dalle principali banche centrali, che durante le recenti crisi hanno avviato programmi di acquisto di bond.

Grafico 2: performance rolling del Nikkei 225 a 1 anno, relativa ai 10Y JGB Bond (Chart2)

Fonte: Bloomberg, Candriam – dati dal 31.12.1987 al 30.09.2020

La performance passata non è garanzia di risultati futuri e non è costante nel tempo .

Grafico 3: il potere di copertura di bond durante una correzione di oltre il 15%, basato sul livello dei rendimenti dei titoli di stato decennali durante un picco azionario

Fonte: Bloomberg, Candriam – dati dell’1.05.1990 al 30.09.2020

Come mostrato nel grafico 3, i poteri di mitigazione del rischio dei titoli di Stato si riducono quando i tassi di interesse scendono al di sotto del 2%. Nel grafico, ogni punto del picco azionario appena prima di una correzione del mercato di oltre il 15% è indicato da un punto di forma e colore diverso a seconda che indichi azioni giapponesi, statunitensi o dell’ eurozona. L’asse verticale mostra il rendimento dei titoli di Stato locali a 10 anni. Il grafico mostra che i titoli di Stato degli Stati Uniti e dell’Eurozona hanno fornito migliori capacità di mitigazione del rischio, dato che ai picchi azionari i rendimenti dei titoli di Stato sono superiori a quelli dei loro pari giapponesi.

Sulla base dei grafici che abbiamo esaminato, possiamo concludere che i titoli di stato possono ancora essere utilizzati per mitigare i rischi all’interno di portafogli diversificati, ma che non svolgono questa funzione in modo efficace come in passato. Tuttavia, sono disponibili altri approcci che possono essere utilizzati per la mitigazione del rischio.

Soluzione 1: strategia flessibile

Allocare capitale in fondi flessibili può essere una soluzione per mitigare il rischio poiché il gestore del fondo può regolare dinamicamente l’esposizione azionaria o / e proteggere il portafoglio con strategie opzionali al momento opportuno.

Grafico 4: Strategia con esposizione azionaria flessibile

Fonte: Bloomberg, Candriam – dati dal 31.12.2019 al 30.11.2020

La performance passata non è garanzia di risultati futuri e non è costante nel tempo .

Il grafico mostra la performance dell’Indice MSCI ™ EMU (dal 31.12.2019 al 30.11.2020) e il odo in cui la flessibilità ha permesso di ridurre l’esposizione alle azioni dell’Eurozona (di oltre un terzo) durante lo shock di mercato COVID-19 e di ricostruirla come il mercato si è ripreso più tardi nel 2020.

Soluzione 2: Strategie di mitigazione del rischio

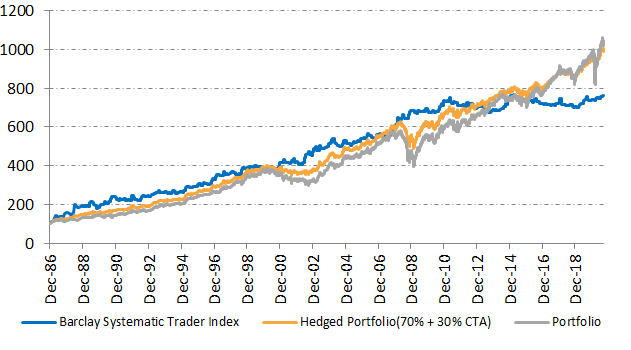

Oltre a offrire performance decorrelate, strategie di mitigazione del rischio come CTA (Commodity Trading Advisor), Global Macro e Risk Premia possono fornire Alpha durante i periodi di stress del mercato.

Il grafico 5 mostra come l’aggiunta di un CTA, che si focalizza sui trend di mercato, può ridurre il drawdown e la volatilità di un portafoglio diversificato.

Grafico 5: performance cumulate di un potrtafoglio diversificato (50% MSCI™ World Total Return Index / 50%Bloomberg Barclays™ U.S. Aggregate Bond Index), Barclay Systematic Trader Index (CTA), Hedge Portfolio

Fonte: Candriam al 02.10.2020.

La performance passata non è garanzia di risultati futuri e non è costante nel tempo .

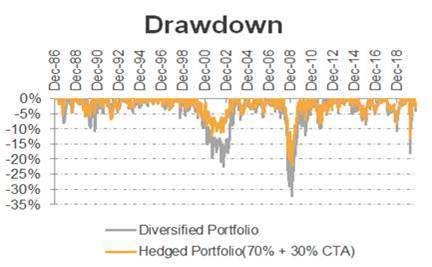

Grafico 6: Drawdown Comparativo

Fonte: Candriam al 02.10.2020.

La performance passata non è garanzia di risultati futuri e non è costante nel tempo .

Prendendo una strategia CTA come esempio separato, il grafico 6 mostra come aggiungere questo strumento può aiutare a mitigare i drawdown del mercato.

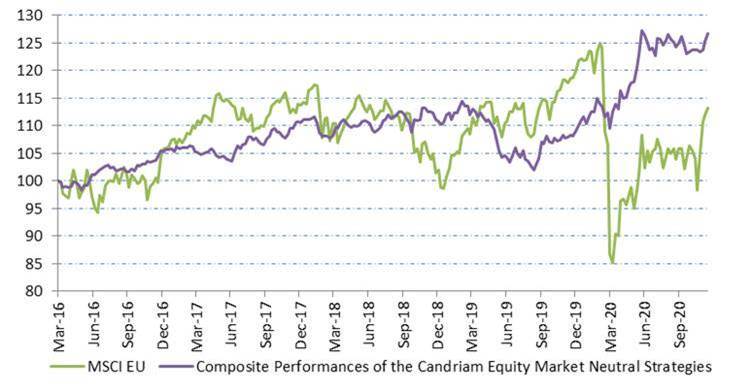

Soluzione 3: Vere strategie di diversificazione – un approccio Equity Market Neutral

Sebbene le due opzioni precedenti abbiano in genere una certa correlazione con il mercato nel suo insieme, le strategie equity market neutral mirano a neutralizzare l’esposizione del portafoglio al mercato e a fornire rendimenti non correlati. Questa è un’altra opzione per mitigare efficacemente il rischio in un contesto di tassi di interesse bassi. Il grafico 7 presenta l’esempio di come le nostre strategie market neutral si siano comportate rispetto alle azioni dell’Eurozona dal 2016. Per motivi di semplificazione, i dati presentati nel grafico 7 sono quelli dei composite gestiti dai team di investimento di Candriam.

Chart 7: Performance di una strategia Equity Market Neutral Strategy relativa all’azionario dell’Eurozona

Fonte: Bloomberg, Candriam – dati dal 1.03.2016 al 27.11.2020.

La performance passata non è garanzia di risultati futuri e non è costante nel tempo.

In un contesto di mercato caratterizzato da bassi tassi di interesse, i titoli di Stato possono ancora fornire un certo grado di mitigazione del rischio per i portafogli diversificati, anche, in parte, per via del continuo quantitative easing da parte delle banche centrali durante la crisi COVID-19. Tuttavia, questo effetto di mitigazione è meno efficace rispetto al passato.

L’integrazione di altre strategie in un portafoglio diversificato, ad affiancare il valore aggiunto del gestore obbligazionario, potrebbe ridurre il rischio complessivo del portafoglio. Ad esempio, si può monitorare l’esposizione azionaria tramite l’uso di derivati; oppure c’è chi ha sviluppato strumenti per analizzare e rilevare i movimenti di mercato al fine di posizionarsi long in caso di trend rialzista o short quando viene identificato un trend ribassista; o chi si fa supportare da strumenti che rilevano le inefficienze del mercato al fine di impostare combinazioni di strategie di arbitraggio complementari.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green