Mercati emergenti: trade di breve o di lungo termine?

Tra i molti trend finanziari del 2021 troviamo sicuramente una rinnovata attenzione per il mondo emergente. Proprio questa settimana la Cina ha confermato la crescita positiva nel 2020, rinvigorendo il dibattito sull’evoluzione della geografia degli investimenti. Gli ultimi dieci non sono stati particolarmente favorevoli per chi avesse deciso di investire sui mercati emergenti. La performance di questo particolare indice, che comprende ormai un gruppo molto eterogeneo di Paesi, è rimasta stagnante. Ma quali sono le prospettive di questa particolare asset class nel mondo post-pandemia?

Un decennio di crescita persa

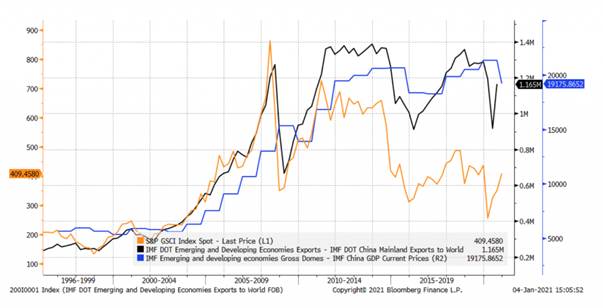

Come si può apprezzare dal grafico, nel mondo post-2008 i principali driver del prezzo dell’azionario emergente (crescita del Pil ed esportazioni) hanno smesso di crescere e ciò ha influito negativamente sul valore dell’equity. Anche la performance delle materie prime, una delle principali fonti di sostentamento economico per molti Paesi inclusi nel listino, è stata negativa. La linea blu rappresenta l’evoluzione del Pil del paniere esclusa la Cina, la linea nera il volume delle esportazioni verso l’estero, mentre la linea arancione rappresenta il valore dell’indice S&P GSCI sulle materie prime. A questa performance deludente si deve aggiungere lo strutturale rallentamento del tasso di crescita dell’economia cinese, un mercato che – bisogna ricordare – resta ancora relativamente poco trasparente e sicuro per gli investitori considerata la rilevanza che la Cina ha assunto nell’economia globale. Questo fattore continua a penalizzare l’azionario del gigante asiatico. Anche il commercio tra Paesi Emergenti non ha di certo aiutato, visto che l’unica crescita vista in tal senso è legata sostanzialmente allo sviluppo cinese.

Divergenza tra aree geografiche

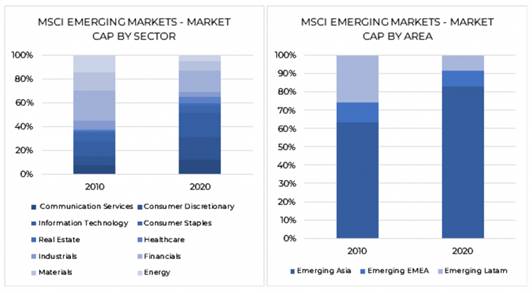

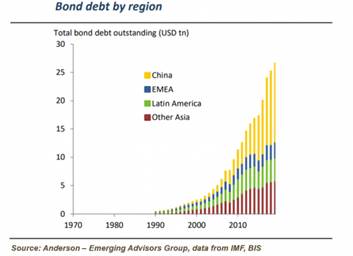

Andando a valutare con maggiore granularità la performance dell’indice si nota come gli ultimi 10 anni siano stati caratterizzati da una graduale divergenza tra la performance dell’Asia e quella dei Paesi Emergenti Europei (indice dominato dalla Russia che ha sofferto il crollo del prezzo del petrolio) e Sudamericani. Questa divergenza si è accentuata ancor di più nel 2020: le economie asiatiche hanno gestito la crisi legata alla pandemia in modo piuttosto ordinato e la relativa maturità di queste economie le ha rese più preparate a uno scenario recessivo globale. Questa dinamica di prezzo si è accompagnata a un significativo scostamento della composizione dell’indice “emergente”, un’etichetta che inizia a essere forse troppo eterogenea e poco idonea a rappresentare la realtà dei fatti. L’indice MSCI Emerging Markets è ormai composto per oltre l’80% da paesi asiatici. A livello settoriale, i comparti tradizionali (Financials, Materials, Energy) che pesavano quasi il 60% nel 2010 e giustificavano il raggruppamento di questi Paesi in un’unica asset class, a oggi occupano solo il 25% dell’indice, a vantaggio di settori growth e dei tecnologici. In un certo senso la dinamica in atto nell’indice emergente di MSCI è simile a quella dell’azionario americano, dove poche società muovono l’intero indice. Alibaba, Tencent, Taiwan Semiconductor e Samsung pesano per il 23% dell’intero indice. Anche il panorama obbligazionario appare molto cambiato. Se negli anni Novanta le emissioni di debito provenivano principalmente dai paesi dell’America Latina, nel corso degli ultimi 15 anni Cina e l’Asia hanno assunto una quota dominante in questo mercato.

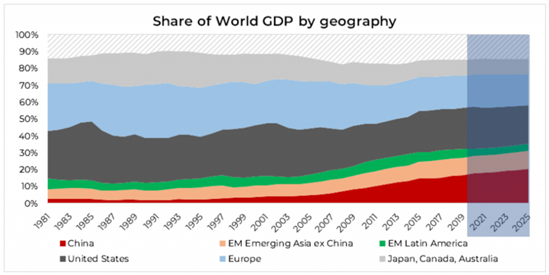

Il Covid ha notevolmente accelerato una serie di dinamiche che erano già in atto da tempo. Nei prossimi anni è lecito aspettarsi che la parte del leone, per quanto riguarda la crescita del Pil globale, continueranno a farla i Paesi Asiatici, con la Cina che continuerà a espandere il proprio peso politico ed economico almeno a livello regionale.

Prospettive di breve termine

Il 2021 sarà probabilmente caratterizzato da un rimbalzo del Pil molto significativo e ciò potrebbe giocare a favore delle prospettive di questa asset class, soprattutto per quanto riguarda la componente asiatica. I fattori che possono aiutare nel breve termine la performance, soprattutto in un’ottica relativa sono: dollaro debole, che storicamente favorisce la stabilità finanziaria e la performance economica di molti di questi Paesi, buon momentum delle materie prime che potrebbero mettere in atto una sorta di rimbalzo nel 2021, buona gestione della pandemia nei paesi più importanti dell’indice (Taiwan, Corea del Sud, Cina) e quindi conseguente rimbalzo economico più veloce e, infine, ripresa economica anche nei Paesi sviluppati.

Cosa devono considerare gli investitori nel lungo termine?

Andando ad allungare l’orizzonte delle nostre valutazioni, non si possono ignorare questioni politiche dirimenti che andranno a definire la narrativa dominante della politica globale nei prossimi decenni. La Cina mostra un sempre maggiore attivismo per quel che riguarda la costruzione della propria egemonia regionale (e globale), con l’obiettivo di medio-lungo termine di affrancarsi sempre più dal sistema politico ed economico occidentale. Dall’altra parte gli Stati Uniti vedono la crescita del gigante asiatico con sempre maggiore diffidenza e stanno prendendo delle contromisure di tipo difensivo per limitare l’accesso delle aziende cinesi, soprattutto quelle tecnologiche, nel proprio sistema di riferimento. Molto si è parlato della retorica di Trump nei confronti delle relazioni commerciali con la Cina e di come un’amministrazione democratica avrebbe potuto riaprire un dialogo. La realtà è che la definizione di un nuovo rapporto con il gigante asiatico resta la questione numero uno tra le preoccupazioni di politica internazionale di Washington. Un cambio di retorica, che potrebbe anche avere un impatto positivo nel breve termine sulle performance azionarie, non crediamo che sia sufficiente per offrire una soluzione definitiva a quello che ci aspettiamo rimanga un tema politico centrale nei prossimi decenni. Il nuovo Presidente degli Stati Uniti ad ogni modo avrà subito la possibilità di posizionarsi, dovendo affrontare alcuni fascicoli estremamente caldi: da una parte dovrà decidere la sorte delle tariffe e dei dazi (destinati per il momento a restare) e delle varie sanzioni economiche imposte alla Cina dall’amministrazione Trump (tra cui il divieto delle aziende di telecomunicazione cinesi a quotarsi alla borsa di New York, le pesanti sanzioni contro Huawei e la limitazione dei pagamenti verso le app cinesi). Dall’altra parte dovrà prendere posizione sulla crisi di Hong Kong, che sta diventando sempre più difficile da ignorare. Probabilmente Biden non cambierà la direzione generale dell’impostazione di Trump, ma proverà un approccio multilaterale nella gestione di quella che viene percepita come la minaccia cinese, cercando di coinvolgere i paesi alleati che negli ultimi anni si sono allontanati dagli Stati Uniti e hanno aperto le porte alla diplomazia cinese (l’ambizioso accordo commerciale firmato lo scorso anno che ha tra i principali firmatari la Cina, il Giappone e l’Australia ne è la prova). Insomma, per perseguire la propria politica di egemonia, le due superpotenze proveranno ad allargare il campo dei propri alleati e ciò si accompagnerà a decisioni e concessioni economiche che potrebbero determinare la sorte di interi settori negli anni a venire. Per quanto concerne gli investitori è indubbio che esiste un nodo cinese ancora da sciogliere. Si tratta di un’economia sempre più matura, nella quale sono presenti aziende tra le più avanzate e promettenti a livello globale ma l’accessibilità del mercato cinese, sia dal punto di vista economico sia dal punto di vista finanziario, sembra sempre più legata nel lungo termine alla risoluzione delle tensioni internazionali: da una parte la Cina che proverà a utilizzare l’apertura selettiva di alcuni settori della propria economia come strumento politico di negoziazione, dall’altra lo spettro di tensioni commerciali e altre crisi politiche che resteranno un fattore di rischio concreto. Senza dubbio la Cina è stato l’esempio negli ultimi anni di come performance azionarie e crescita economica possano non andare di pari passo. Allargando l’orizzonte al resto del mondo emergente, la notizia più rilevante che potrebbe avere un effetto di medio termine è la firma del RCEP, l’accordo commerciale che mira a rafforzare i rapporti economici tra 15 paesi dell’area del Pacifico. L’accordo, potenzialmente il più ampio mai ottenuto per dimensione, interessa più di 2 miliardi di persone con un Pil combinato di circa 26 miliardi di dollari americani. Come si è detto, il fallimento del commercio tra Paesi Emergenti ha pesato non poco sulla performance quindi un accordo di questo tipo merita di essere guardato con interesse perché potrebbe aprire nuove opportunità commerciali. Certo i fattori che hanno pesato in negativo durante lo scorso decennio sul risultato generale di questa asset class restano. La crescita cinese (e indiana, per il prossimo decennio) in rallentamento, export stabili o in calo unitamente a una sorta di deglobalizzazione e le materie prime continueranno a pesare al ribasso sui risultati dell’area emergente. Tuttavia, i cambiamenti di cui abbiamo parlato, potrebbero in qualche modo isolare alcuni paesi dell’indice da queste dinamiche internazionali, e favorire un affrancamento dai fattori economici più tradizionali. Si impone una riflessione su quanto sia effettivamente utile considerare questo indice come un asset class univoca. Come gestori, siamo impegnati a ragionare su questa area geografica riconoscendone prima di tutto le diversità e le complessità ma siamo convinti che questo blocco di paesi ricoprirà un ruolo più importante nei portafogli multi-asset, soprattutto oggi che le geografie tradizionali sembrano offrire spunti di rendimento attesi limitati.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green