Nel Nuovo Mondo post-crisi si annida il mostro dell’inflazione

Al suo arrivo nel Nuovo Mondo, Hernán Cortés fece la storia bruciando le sue navi e dando un chiaro messaggio all’equipaggio: non si può tornare indietro.

All’inizio della pandemia, le autorità sanitarie hanno imposto misure di lockdown che sarebbero dovute durare 30, forse 60 giorni al massimo, con l’obiettivo di “piegare la curva” per poi tornare rapidamente alla “normalità”. Questa “scampagnata” di 30 giorni nei boschi si è trasformata in una “traversata atlantica” di oltre 300 giorni. Un oceano di cambiamenti sociali, tecnologici, monetari è passato sotto il ponte e la sfida adesso è capire quanto il Nuovo Mondo sarà diverso dal Vecchio. Nella sua accezione corretta, una recessione non è tanto un calo della domanda / produzione, quanto una sua trasformazione. Tanto più l’economia si trasforma, quanto più il lavoro e il capitale devono essere riadattati. Senza conoscere ancora la portata di questi cambiamenti, è prematuro stabilire quando e da quale livello l’economia riprenderà organicamente la propria traiettoria di crescita. Eppure, i mercati finanziari apparentemente ignari della carneficina hanno raggiunto livelli che sembrano ottimistici in modo addirittura irrazionale.

Finora, questa è stata forse la più donchisciottesca delle recessioni: una crisi in cui il reddito, i prezzi dei beni e la liquidità si sono espansi, grazie naturalmente all’immensa quantità di stimoli fiscali e monetari adottati per far fronte alla crisi. Anche i prezzi del credito, che inizialmente hanno vacillato sotto il peso del loro stesso eccesso di leva finanziaria, sono successivamente riemersi seguendo una traiettoria a V, senza tuttavia che vi sia stato un vero deleveraging.

Nel frattempo, siamo stati abbandonati sulle rive di una nuova terra, che ci presenta nuovi pericoli e opportunità. Ad esempio, un recente studio di Cushman & Wakefield ha stimato che ben il 37% della forza lavoro statunitense potrebbe passare a una modalità di lavoro remoto. Qualunque sarà l’equilibrio che verrà raggiunto, le ramificazioni porteranno con sé profonde trasformazioni. Occorreranno molti anni prima che i viaggi d’affari tornino ai livelli del 2019, con effetti su compagnie aeree, industria aeronautica, alberghi e ristorazione.

Inoltre, le valutazioni di gran parte del mercato immobiliare degli uffici subiranno probabilmente un cambiamento radicale. Alcune grandi metropoli come Manhattan e San Francisco, brulicanti di attività nel corso del ciclo passato, si sono “svuotate”. E che dire del futuro dello shopping? Adesso che milioni di persone sono state trascinate a forza nella “Parigi” dell’e-commerce (anche per beni essenziali come le verdure), saranno disposte a tornare alla loro “fattoria nel Midwest”?

Un dato rimane certo: prima che ci possano essere molti vincitori, ci saranno molti vinti, il valore di certi asset crollerà e con esso quello del debito da essi garantito. Questo processo – tanto naturale quanto sgradito – viene però ostacolato: le forze del mercato sono in guerra con le politiche. Le misure adottate hanno indubbiamente tenuto la nave a galla; ma arriverà mai un momento opportuno per lasciare che la natura faccia il suo corso?

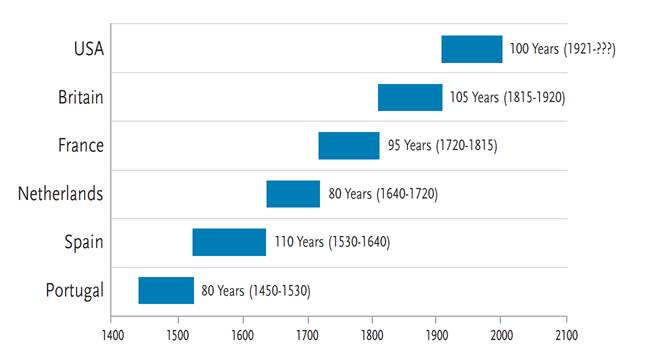

Per il momento, la risposta è facile: la Fed non ha motivo di farsi da parte, poiché il costo di sostenere artificialmente l’economia è percepito come trascurabile. Stampare nuova moneta non ha ancora causato alcun problema evidente. Ma non è stato Herb Stein a dire che se qualcosa è insostenibile, finirà? Le valute fiat prosperano per la ragione per cui tutte le monete hanno prosperato: grazie alla fiducia nel fatto che siano un deposito di valore affidabile. Se ciò viene meno, la Fed perde il potere di “comprare adesso, pagare dopo”, anche se solo in modo incrementale. La perdita di fiducia non accadrà da un giorno all’altro (Rome wasn’t build in a day!) ma le conseguenze sono evidenti: maggiore inflazione. Se questa dovesse manifestarsi di nuovo e i tassi si muovessero al rialzo, la Fed potrebbe rimpiangere la noncuranza con cui ora dispensa miliardi su miliardi. Quindi, quanto potrà durare l’attuale regime monetario? Non abbiamo risposte certe, ma può essere interessante dare un’occhiata alla Figura 1 che mostra l’avvicendamento delle valute di riserva globali negli ultimi secoli.

Figura 1: Valute di riserva globali dal 1450

Fonte: Monetary Gold, www.stansberryresearch.com

In conclusione, la Fed continuerà ad “alimentare il mostro” e i mercati dei capitali, per ora, ricambieranno l’amore. Tuttavia, una semplice riduzione del tasso di spesa in disavanzo – ad esempio, dal 15% al 10% del Pil – potrebbe innescare una doppia recessione. Dopo tutto, ci troviamo in un Nuovo Mondo, e le navi sono state date alle fiamme. Si presenteranno opportunità come raramente se ne sono viste, ma anche pericoli. E finché queste non saranno a portata di mano, intendiamo raccogliere ciò che possiamo, conservando le munizioni per la selvaggina migliore.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green