Le difficoltà del libero mercato di equilibrare domanda e offerta

Le inefficienze dell’economia di Stato pianificata per eccellenza – l’ex Unione Sovietica – erano spesso oggetto di scherno, come nel caso della barzelletta che l’ex Presidente Reagan spesso ripeteva:

Un uomo entra in una concessionaria di Mosca e consegna i suoi rubli al venditore. Il venditore, raggiante, esclama: “Congratulazioni per aver comprato la sua nuova auto. La consegna è programmata esattamente tra dieci anni a partire da oggi”. L’acquirente, improvvisamente sconvolto, chiede con aria interrogativa: “Dieci anni?! Beh… sarà di mattina o di pomeriggio?”. Il venditore, perplesso, risponde: “Compagno, si tratta di dieci anni da oggi, che differenza fa?”. L’acquirente alza la voce ed esclama: “Beh, ho l’idraulico che viene di mattina!”.

Nonostante l’impiego di eserciti di pianificatori centrali ben istruiti, tali economie fallirono nel fornire ciò di cui i consumatori avevano bisogno. Le carenze erano diffuse ed endemiche. Tutto ciò è comprensibile: ai pianificatori veniva chiesto di risolvere l’impossibile. Il lavoro dell’ufficio di pianificazione era di fissare i prezzi e gli obiettivi di produzione, ma come ogni studente di economia sa, non si può fissare contemporaneamente il prezzo e la quantità di qualcosa. Il tentativo di farlo ha portato ad un sistema irrimediabilmente intricato e confuso. Al contrario, le economie di libero mercato cercano l’efficienza rispettando le preferenze individuali: quando tutto funziona come dovrebbe, il prezzo è “giusto”, e le carenze (o le eccedenze) sono rapidamente corrette. Non si dovrebbe mai andare al negozio e trovare scaffali vuoti, o sentirsi dire che ciò che si vuole non può essere consegnato per mesi o anni.

L’enigma del giorno, dunque, è il seguente: perché la nostra economia di “libero mercato” sta sperimentando carenze in un’ampia varietà di beni e servizi?

Perché il meccanismo dei prezzi non ha corretto questi squilibri? Storicamente, le restrizioni dell’offerta si sono verificate a causa di cattivi raccolti, scioperi dei lavoratori, crisi politiche o embarghi commerciali. Ma le riduzioni dell’offerta dovrebbero far salire i prezzi, frenando così la domanda e, alla fine, portando a nuovi mezzi di produzione. Ma, dopo quasi due anni di pandemia, la scarsità rimane, e anzi potrebbe peggiorare.

Le difficoltà nel bilanciare domanda e offerta suggeriscono che ci possano essere ragioni più profonde per lo squilibrio. Forse l’economia statunitense ha assunto alcune caratteristiche tipiche di una nascente economia pianificata centralmente. Infatti, come tutti sanno bene, la serie di politiche fiscali e monetarie attuate durante la pandemia hanno drammaticamente colpito il ruolo economico dello Stato: la spesa federale è andata “su di giri” nonostante la Fed abbia aumentato gli acquisti di asset. Anche da un’azione a fin di bene può derivare un effetto negativo.

La domanda è stata ben alimentata da queste politiche, ma l’offerta non può tenere il passo. Bisogna notare che non è che il lato dell’offerta non si stia espandendo: il petrolio può anche valere $80 al barile, ma la produzione globale dovrebbe aumentare del 4% nel 2021; l’occupazione continua a espandersi, eppure milioni di posti di lavoro rimangono vacanti.

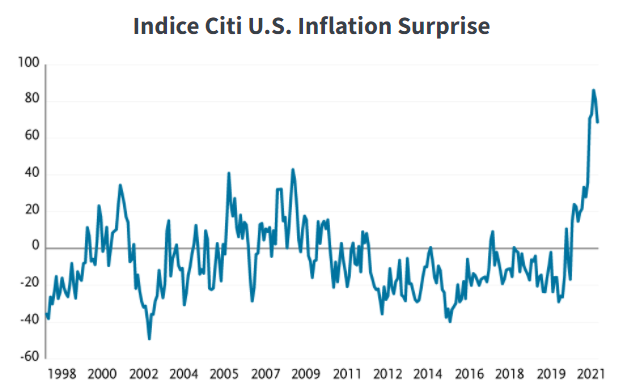

Se questa tesi è corretta, allora la questione sulla transitorietà dell’attuale rialzo inflazionistico potrebbe benissimo dipendere da quanto transitorio sarà l’intervento dello Stato a seguito della pandemia. Le metriche convenzionali dell’inflazione indicano già un tasso superiore al 5%, e il Citi U.S. Inflation Surprise Index segnala che le condizioni inflazionistiche stanno peggiorando a un tasso superiore a quello previsto da investitori ed esperti.

Fonte: Bloomberg

Se è vero che gli Stati Uniti non si avvicinano neanche alla pianificazione centrale microeconomica di stampo sovietico, la politica in atto oggi è una sorta di pianificazione centrale macroeconomica guidata che ha dissociato la domanda dall’offerta. Sia la quantità sia il modello di spesa in tutta l’economia si sono riallineati in base alle direttive politiche, anche se il finanziamento di questa spesa è stato slegato dai vincoli del mercato. Infatti, circa mille miliardi di dollari all’anno di solo debito del Tesoro vengono semplicemente trasferiti dal bilancio del Tesoro a quello della Fed. La Fed non è un compratore di titoli sul mercato – è un compratore di quantità e, come tale, le sue transazioni sono “fuori mercato”.

La continua soppressione dei tassi di mercato da parte della Fed aggiunge un’ulteriore dimensione a un’economia sempre meno coordinata. Essa ha, in effetti, ridefinito il proprio mandato trasformandolo in quello di manovratore dei rubinetti fiscali, sopprimendo i tassi di interesse di mercato ed elevando i prezzi delle attività. Mentre niente di tutto ciò appare come una novità, l’ampiezza dell’implementazione politica ha gonfiato i redditi (attraverso i pagamenti di trasferimento) in un modo che non è di mercato. Essenzialmente, il ruolo tradizionale dei tassi di interesse come meccanismo di coordinamento tra i beni capitali e il consumo, per esempio, è stato disabilitato. Nel frattempo, i prezzi gonfiati degli asset forniscono il collaterale contro il quale il credito può essere innaturalmente espanso, creando nuovo potere di spesa oggi a rischio di maggiori vulnerabilità domani.

Dunque, quali prospettive per noi investitori? Ad essere onesti, potrebbe essere che la politica statunitense si muova in una direzione più favorevole al mercato nel 2022. Già una certa quantità di tapering fiscale – integrato dal tapering monetario – può rappresentare un parziale allontanamento da questa estesa presenza governativa. Se ciò dovesse accadere, e riconoscendo che una delle conseguenze dell’inflazione è un potere d’acquisto diminuito, potremmo vedere un periodo in cui la domanda si modera e si colmano le carenze.

Un altro possibile sviluppo è che un’economia in rallentamento venga additata dai politici come ragione per raddoppiare gli stimoli. Quindi, il solito “ciclo risciacquare – ripetere” è una possibilità alternativa per il 2022. Se i politici dovessero portarci su questa strada, ossia la stessa politica in termini maggiori, aspettatevi gli stessi risultati in termini maggiori: più carenze, più inflazione.

Il risultato, quindi, si riduce alla realtà di base del mercato che i titoli del Tesoro a 10 anni all’1,5% (o simile) non rappresentano un “valore” fondamentale in un contesto di inflazione al 5%. Un ulteriore stimolo probabilmente non sarà preso bene dagli investitori obbligazionari, che stanno già soffrendo una perdita di potere d’acquisto. La politica si è messa all’angolo da sola: l’aggiunta di ulteriore domanda potrebbe non contrastare un rallentamento economico, tanto quanto aumentare l’inflazione e promuovere una protesta del mercato sotto forma di tassi più alti. Ma come potrebbe ri-coordinarsi l’economia se non le viene data la possibilità di trattenere il respiro e riequilibrarsi? I mercati sanno come prendersi gioco di tutti, e forse una via d’uscita sarà trovata. Detto questo, un rallentamento della crescita a causa della moderazione degli stimoli o, in alternativa, un ulteriore passo verso la stagflazione sembrano essere gli scenari più probabili per il nuovo anno.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green