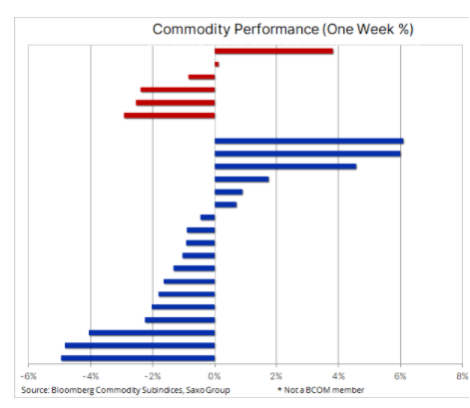

Materie prime VS rendimenti USA

Il picco del 25 febbraio dei rendimenti obbligazionari statunitensi ci ha spinto a segnalare che il settore delle materie prime, guidato dai metalli preziosi, stava affrontando un periodo difficile. Non a causa di un improvviso cambiamento nell’outlook fondamentale, che rimane favorevole in tutto lo spazio delle materie prime, ma piuttosto a causa del rischio che l’aumento dei rendimenti possa innescare un periodo di riduzione della leva finanziaria che può anche esporre il record speculativo a lungo detenuto dagli hedge fund su energia, metalli e agricoltura.

L’apparizione del presidente della Fed Powell giovedì, una settimana dopo il primo picco, non ha mostrato una significativa preoccupazione per l’aumento dei rendimenti, anche se Powell ha sottolineato l’intenzione di mantenere bassi i tassi per ora. Il mercato obbligazionario ha fatto un altro “capriccio”, portando i rendimenti a lungo termine degli Stati Uniti alla loro chiusura giornaliera più alta per il ciclo. Il sentimento di rischio è crollato e i mercati azionari sono andati in tilt mentre il dollaro ha trovato una nuova offerta, creando così vento contrario per diverse materie prime sensibili al dollaro e ai tassi, come l’oro.

Fonte: Saxo Group

Il rame, uno dei preferiti durante il rally delle materie prime lungo un mese a causa del fondamentale inasprimento e dell’attenzione alla trasformazione verde, ha subito una rara settimana di perdite. Poche settimane fa, l’impennata al massimo di 10 anni è stata innescata tra l’altro da un grande operatore cinese che ha accumulato una scommessa sul rame da 1 miliardo di dollari in soli quattro giorni. Sviluppi come questi, insieme alla previsione di disavanzi crescenti, hanno contribuito a determinare un importante rafforzamento delle posizioni speculative sulle borse da New York a Londra, fino a Shanghai.

Un accumulo che ha lasciato il mercato esposto a un cambiamento a breve termine delle prospettive tecniche. La scorsa settimana abbiamo visto il risultato con il rame di alta qualità che ha attraversato direttamente il supporto a $ 4,04 / lb e ha raggiunto $ 3,84 / lb prima di risalire sopra $ 4 / lb. L’improbabile, ma ad oggi ancora possibile, ritorno al trend rialzista dello scorso marzo potrebbe portarlo fino a $ 3,5 / lb, corrispondente a $ 7.800 su LME Copper.

Fonte: Saxo Group

Il petrolio greggio è salito del 5% dopo che l’OPEC + ha deciso di irrigidire ulteriormente il mercato rinviando un aumento della produzione già pianificato, scommettendo sul fatto che i produttori di petrolio di scisto statunitensi sono più concentrati sui dividendi che sull’aumento della produzione. In tal modo si mantengono gli speculatori felici a spese del consumatore globale, e si aggiunge ulteriore benzina (è il caso di dirlo) al rischio di crescita di inflazione.

Per difendere il rally dell’80% dall’inizio di novembre, il gruppo dei produttori ha deciso di rinnovare per un mese gli 0,5 milioni di barili / giorno che erano in discussione. Inoltre, l’Arabia Saudita ha esteso il suo taglio unilaterale di 1 milione di barili / giorno, rischiando così di stringere eccessivamente il mercato mentre la pandemia globale si affievolisce e la mobilità riprende. Diverse banche hanno risposto aumentando le loro previsioni di prezzo per il terzo trimestre verso l’area da $ 75 a $ 80 / b e il rischio a breve termine per il petrolio è ora principalmente associato ai suddetti rischi di riduzione della leva finanziaria che si diffondono da altri mercati.

Il sostegno della decisione a sorpresa del gruppo di mantenere la produzione ai livelli attuali, potrebbe anche essere semplicemente il risultato di segnali contrastanti provenienti dal mercato. Nel cosiddetto mercato della carta, un aumento dell’arretramento dei contratti future sul petrolio greggio Brent e WTI segnala da settimane la tensione del mercato. Parte di questo sviluppo è trainato dagli acquisti speculativi che tendono a concentrarsi nei contratti di inizio mese, la parte più liquida della curva.

Tuttavia, la situazione nel mercato fisico sembra perdente con i commercianti che affermano che ci sono molti carichi disponibili, soprattutto per la consegna nella regione più importatrice dell’Asia. Dopo aver visto e soppesato il livello della domanda di raffineria per aprile, il gruppo potrebbe aver concluso che la domanda non era abbastanza forte da aumentare la produzione prima di maggio e oltre.

Fonte: Saxo Group

L’oro è sceso a un nuovo minimo di nove mesi al di sotto di $ 1.700 mentre il dollaro si è rafforzato in risposta a un altro “capriccio” del mercato obbligazionario. Il movimento è influenzato dallo stesso Powell, dopo che il presidente della Fed si è astenuto dal respingere il recente aumento dei rendimenti obbligazionari, in particolare i rendimenti reali che insieme al dollaro rimangono due degli indicatori più importanti che guidano la domanda di oro e metalli preziosi in generale. Nel frattempo, l’argento è calato ancora di più in risposta al sopra menzionato trend di vendita che ha colpito i metalli industriali come il rame e non ultimo il nichel, che è crollato del 20% dal picco di febbraio.

Da una prospettiva rialzista a lungo termine, l’oro dovrebbe mantenersi al di sopra di una fascia principale di supporto tra i 1670 $ e i 1690 $, mentre una rottura sopra i 1765 $ invierebbe un segnale di rinnovata forza e supporto. Inutile dire che è improbabile che l’oro prenda una pausa fino a quando i rendimenti, e con questi il dollaro, si stabilizzeranno. Qualcosa che la Fed non è attualmente disposta a sostenere e che potrebbe causare ulteriore dolore fino a quando le condizioni finanziarie non raggiungeranno livelli in grado di costringere la Fed a rispondere.

Fonte: Saxo Group

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green