Cina: il potere sconosciuto dei tassi d’interesse

Le borse sembrano salire senza sosta. È il momento di volgere lo sguardo anche ai possibili rischi. C’è uno scenario che pochi investitori tengono in considerazione.

Sui mercati finanziari è tornato ormai da tempo l’ottimismo dopo le drastiche svalutazioni dovute allo scoppio della pandemia globale di coronavirus lo scorso anno. Il numero dei vaccinati aumenta. Le prospettive economiche stanno migliorando, anche alla luce degli enormi pacchetti di aiuti governativi, e le borse navigano ampiamente in territorio positivo. Soprattutto dall’inizio dell’anno, i principali mercati azionari hanno archiviato performance significative.

Da parte nostra, pur vedendo poche alternative alle azioni in un’ottica di lungo termine (non da ultimo a causa dei tassi d’interesse permanentemente bassi), monitoriamo attentamente i possibili rischi per i mercati. Il pericolo maggiore (almeno nell’ottica della nostra visione globale d’investimento) consisterebbe in un aumento significativo e duraturo dei tassi d’interesse, che attualmente però non ci aspettiamo.

Le conseguenze del boom cinese

Molti sanno già come la pensiamo: sembra piuttosto sicuro che la Banca Centrale Europea (BCE) al momento non stia pensando affatto ad un aumento dei tassi d’interesse. Gli Stati Uniti invece, sono un po’ combattuti su questo fronte. Anche lì però il debito pubblico è aumentato talmente tanto da non lasciar presagire un incremento duraturo dei tassi, per lo meno non sul lungo termine.

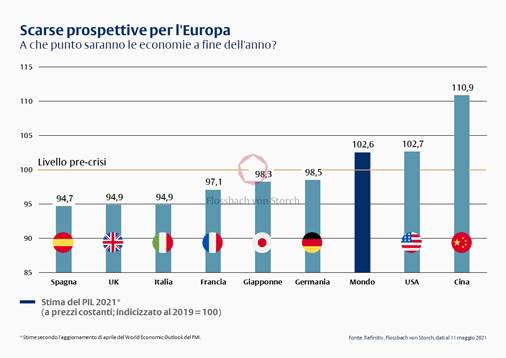

Tutto bene quindi? Osservando i dati di crescita su scala globale emerge un altro importante protagonista in questa analisi che in pochi però prendono in considerazione. La velocità della crescita in Cina non ha eguali nel resto del mondo: si prevede che entro la fine del 2021 il tasso di crescita del colosso asiatico supererà del 10% i livelli pre-crisi. L’Europa non può certo sperare in risultati simili, ma anche gli Stati Uniti, che stanno trainando la ripresa con ingenti pacchetti strutturali e di aiuti, rimarranno indietro (si veda il grafico 1).

Quindi cosa accadrebbe se la banca centrale cinese, la People’s Bank of China (PBoC), decidesse di alzare i tassi d’interesse in risposta a queste dinamiche economiche? Nell’osservare l’andamento dei tassi, gli investitori non sono soliti pensare a quelli cinesi. Guardano per lo più alla Federal Reserve statunitense, alla BCE ed eventualmente alla Bank of Japan.

Tale situazione ricorda gli anni 1994/95, quando l’economia europea era in seria difficoltà e gli Stati Uniti aumentarono i tassi d’interesse dal 3 al 6% in sette interventi. Anche all’epoca nessuno aveva ipotizzato un tale incremento. Tanto che i mercati crollarono e il dollaro schizzò alle stelle.

Pertanto, se la Cina dovesse aumentare unilateralmente i tassi d’interesse, il renminbi tenderebbe con ogni probabilità a rivalutarsi. Gli investitori stranieri potrebbero privilegiare le obbligazioni cinesi alla luce dei tassi molto più elevati e l’afflusso di fondi attraverso questi “carry trade” farebbe lievitare ulteriormente la valuta. Almeno finché la banca centrale cinese non si vedrebbe costretta a rivedere la sua decisione, ad esempio perché il rialzo dei tassi e l’apprezzamento valutario rischierebbero di raffreddare troppo bruscamente un’economia nazionale in pieno “boom post-coronavirus”.

Un tale scenario avrebbe un impatto negativo, quanto meno temporaneo, sui prezzi delle materie prime e si tradurrebbe in un forte rincaro delle merci importate dalla Cina. Gli investitori si troverebbero sicuramente spiazzati ed eventuali distorsioni sui mercati azionari e obbligazionari sarebbero del tutto plausibili. Sebbene un tale scenario non sembri affatto imminente, le mosse della PBoC diventeranno comunque sempre più rilevanti per gli investitori.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green