Uber non sarà solo Ride-Sharing ancora a lungo

Dopo aver iniziato come UberCab nel 2009, Uber Technologies Inc. (UBER) – o semplicemente “Uber” – è diventato sinonimo di “ride hailing” dopo aver preso d’assalto gli Stati Uniti ed essere cresciuto in Europa, Asia e America Latina. Oggi l’azienda si trova ad un bivio intrigante.

In questo articolo, metteremo in evidenza gli ultimi avvenimenti nella società che un investitore accorto dovrebbe prendere in considerazione.

Un breve riassunto

Sotto il CEO Travis Kalanick, dal 2010 al 2017 la società ha lanciato “Eats” (un servizio di food delivery), “Freight” e un’unità di veicoli autonomi (Advanced Technologies Group o “ATG”).

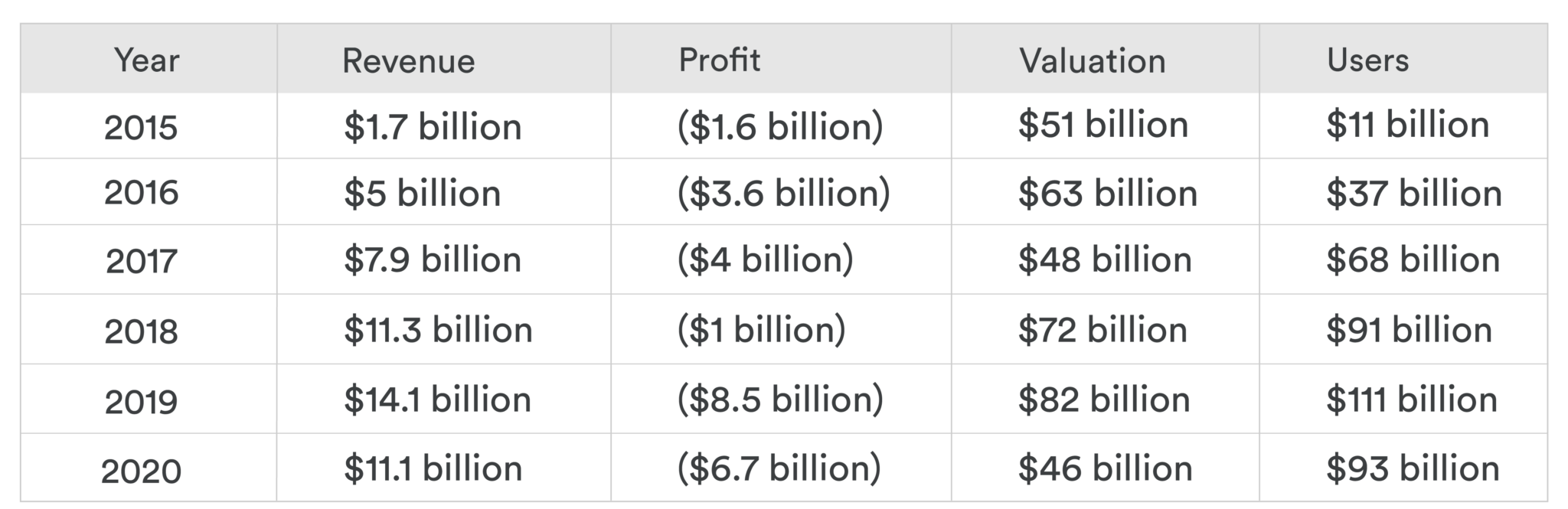

Il 10 maggio 2019 Uber è diventata pubblica tramite un’offerta pubblica di acquisto diventata tristemente famosa come l’IPO con la più alta perdita di dollari nel primo giorno nella storia degli Stati Uniti, con il prezzo delle azioni sceso dell’11%. Sia il COO Barney Harford che il CMO Rebecca Messina si sono dimessi. La società ha registrato una perdita di 1 miliardo di dollari nel primo trimestre del 2019, seguita da una perdita di 5,2 miliardi di dollari nel secondo trimestre del 2019.

Confrontare tra le reali prestazioni dell’azienda con la sua crescita percepita rivela che alti ricavi non si traducono necessariamente in profitti elevati.

Uber Uber sa di essere attivamente in guerra, in ogni mercato, con il settore del trasporto personale organizzato. Per attirare i clienti verso di sé l’azienda impiega una grossa somma di denaro, in spese amministrative per attingere continuamente ad un ampio bacino di autisti, in marketing e promozioni per la fidelizzazione degli utenti, con una tariffa fortemente scontata che allontana i primi per attirare i secondi. In poche parole, il prezzo applicato all’utente non va molto lontano dal soddisfare appena gli interessi dei conducenti, risultando troppo basso per tradursi in un profitto per l’azienda. In media, ogni corsa su Uber generalmente costa alla società dei soldi.

Dopo la pandemia del 2020, la compagnia ha annunciato l’intenzione di licenziare circa il 14% della sua forza lavoro – 3.700 dipendenti – seguita due settimane dopo dalla notizia che ulteriori 3.000 dipendenti sarebbero stati allontanati e 45 uffici sarebbero stati chiusi.

Nel complesso, il Nord America è stato e continua ad essere la sua principale fonte di guadagno.

I comparti di consegna e trasporto dell’azienda storicamente non erano le principali fonti di business. Tuttavia, il segmento Delivery ha contribuito particolarmente a sostenere i ricavi durante la pandemia.

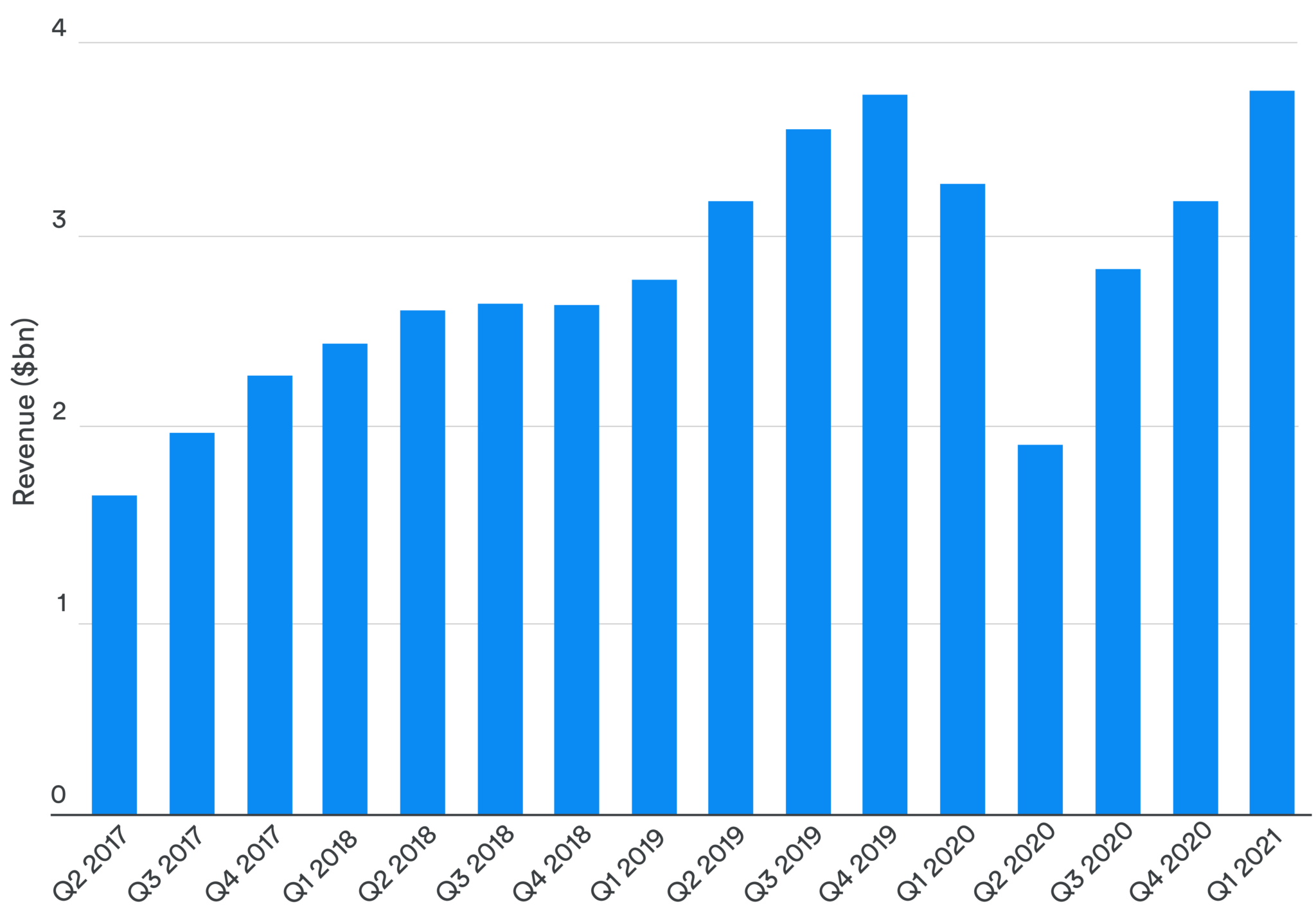

In termini di fatturato, Uber si è ripresa dall’effetto della pandemia, mostrando una tendenza al rialzo dal terzo trimestre del 2020 in poi.

Un’altra caratteristica è la sfrenata attività di acquisizione/partnership/disinvestimento di Uber. Nel corso degli anni l’azienda:

- ha venduto le sue attività in Cina a DiDi Global Inc. in cambio di una partecipazione in DiDi

- avviato e dismesso una joint venture in Russia con Yandex

- ha fatto lo stesso con GrabTaxi nel sud-est asiatico

- ha acquisito Careem, un equivalente di Uber in Medio Oriente e Nord Africa

- ha ceduto a Zomato l’attività “Eats” in India per una quota del 9,99%.

Per quanto riguarda il Nord America, Uber ha acquisito Postmates a dicembre ed il servizio di consegna di alcolici Drizly a febbraio.

A gennaio, Uber ATG è stata acquisita dalla startup Aurora Innovation, specializzata nella guida autonoma, di cui la società detiene una quota del 26%. Aurora (AUR) è diventata una public company il 3 novembre.

Il problema con DiDi

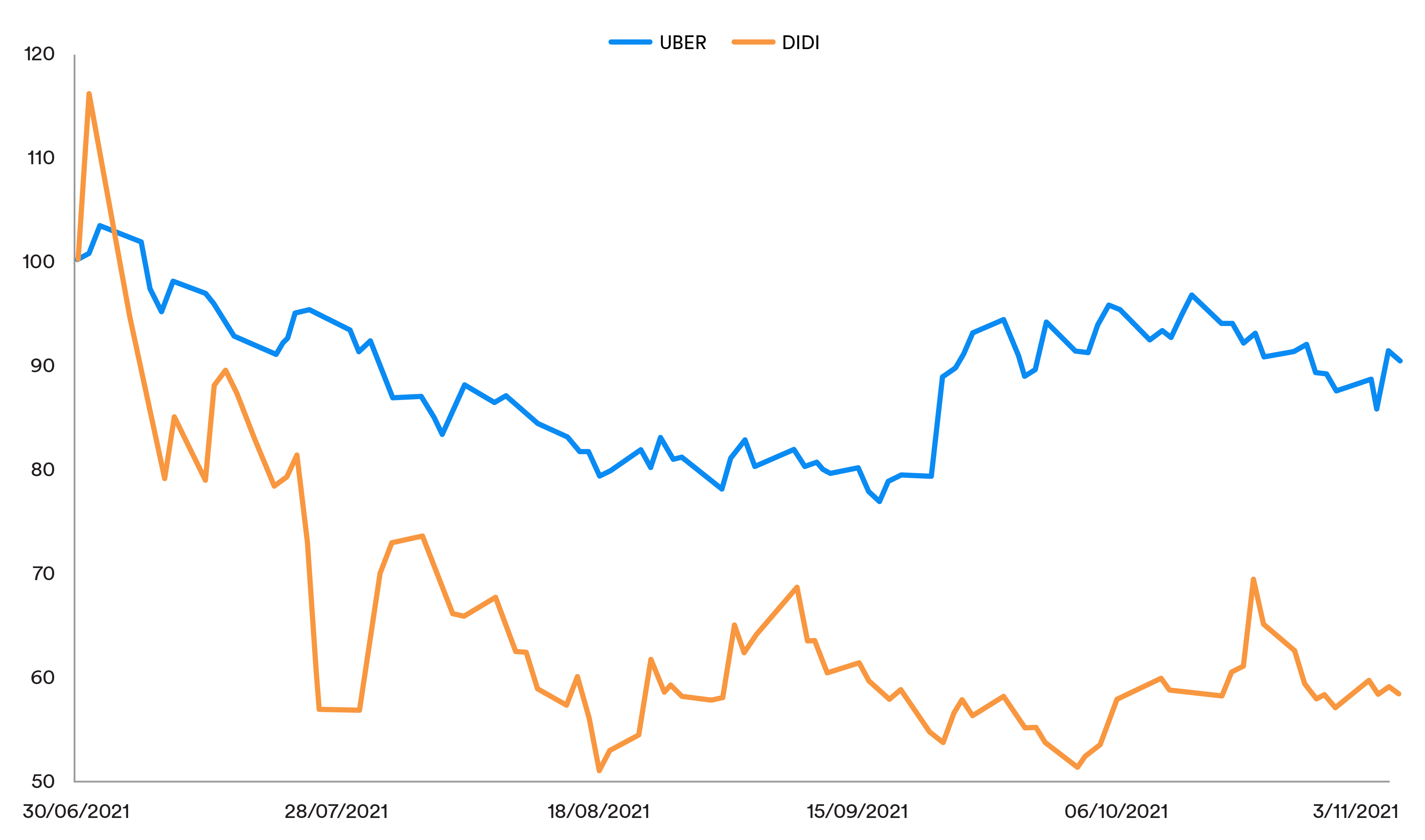

La partecipazione di Uber in DiDi (stimata intorno al 12%) avrebbe dovuto aggiungere un valore tra i 9 ed i 12,8 miliardi di dollari, dopo che il colosso cinese del ride sharing è diventato pubblico. Le cose non sono andate come previsto. È stato scoperto che DiDi, che si ritiene detenga circa il 90% del mercato cinese delle corse in seguito all’operazione con Uber, ha piegato le regole dello Stato nella sua corsa sfrenata per riuscire a crescere sempre più, portando così lo Stato ad iniziare una vigorosa campagna contro la società, che si ritiene possa proseguire anche in futuro. La conseguenza di queste azioni e l’impossibilità di poter accedere alle misure di sostegno statali ha provocato all’azienda la perdita del 30% della sua base di utenti (se non molto di più).

Da quando DiDi è stata quotata in borsa, i titoli delle due società hanno evidenziato una certa tendenza comune, con i prezzi in leggero recupero solo dalla seconda metà di ottobre.

Le violazioni di DiDi sono molte e potrebbe non essere possibile che l’azienda si salvi solo con multe, perdita di leadership o miliardi di dollari a favore della “Prosperità comune”. Tuttavia, la società possiede anche la più grande rete di ricarica per veicoli elettrici della Cina, con una quota di mercato stimata di almeno il 30% del volume totale di ricarica pubblica. Questo fondamentale risorsa, nel mercato dei veicoli elettrici più grande del mondo, avrebbe sostenuto considerevolmente l’investimento di Uber. Resta da vedere come DiDi – e perciò la partecipazione di Uber – saranno trattati dai severi regolatori cinesi.

Gli utili del terzo trimestre

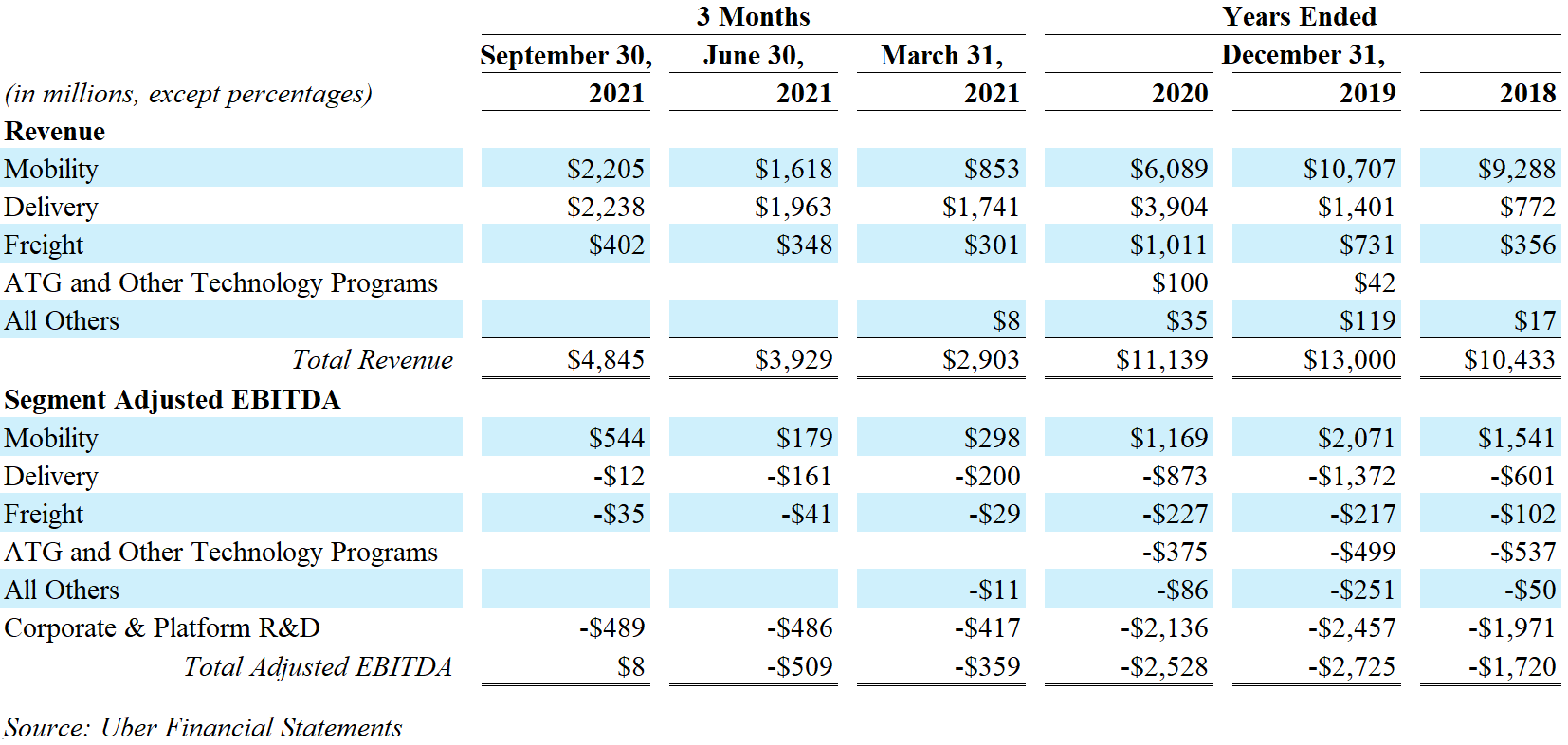

A prima vista, l’aggiornamento Q3 dell’azienda non sembra dipingere un quadro molto roseo rispetto ai risultati degli anni precedenti. Malgrado ciò, i suoi settori consegna e trasporto sono passati dal solo 11% delle entrate totali dell’azienda, nel 2018, al 60% nei primi tre trimestri di questo anno.

Le tendenze dell’EBITDA, nel frattempo, mostrano che proprio i due segmenti prima citati sono stati, negli ultimi tre anni, un grosso freno per i profitti dell’azienda. negli ultimi tre, Manca ancora un trimestre per completare il 2021, e l’apporto negativo dei due segmenti finora è stato inferiore alla metà di quello del 2020.

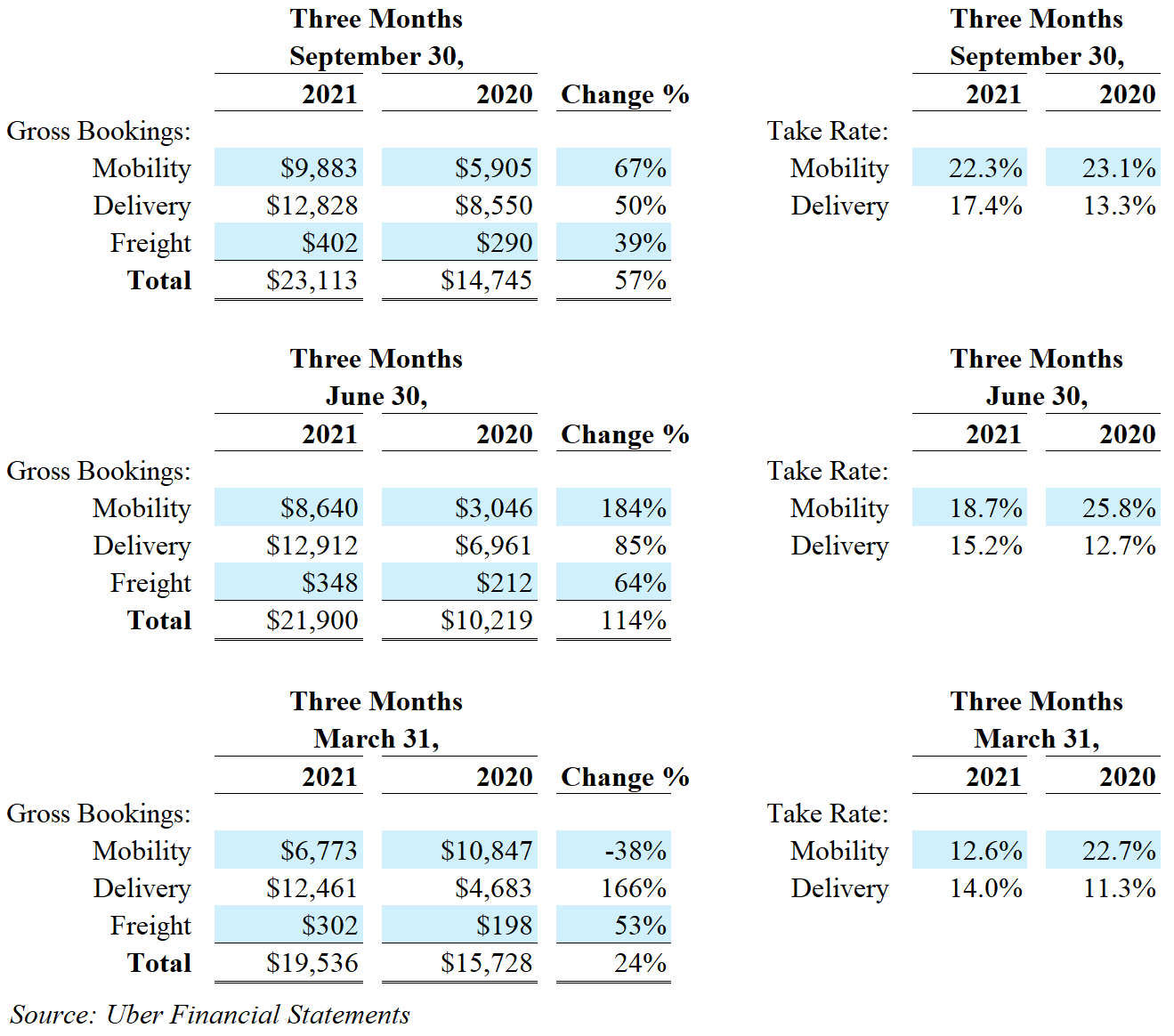

Un altro elemento di interesse, questo anno, deriva dalla sovrapposizione trimestrale delle prenotazioni lorde rispetto al “take rate”, cioè il rapporto in percentuale ricavi/prenotazioni.

Negli ultimi due trimestri risulta evidente l’aumento netto delle prenotazioni in tutti i settori. Se confrontiamo i dati con i take rates, si può concludere che il settore del ride sharing sta perdendo colpi – indicazione sicura di una concorrenza sempre più agguerrita – mentre il ramo delivery suggerisce l’idea che le recenti acquisizioni stiano portando i loro benefici.

In conclusione

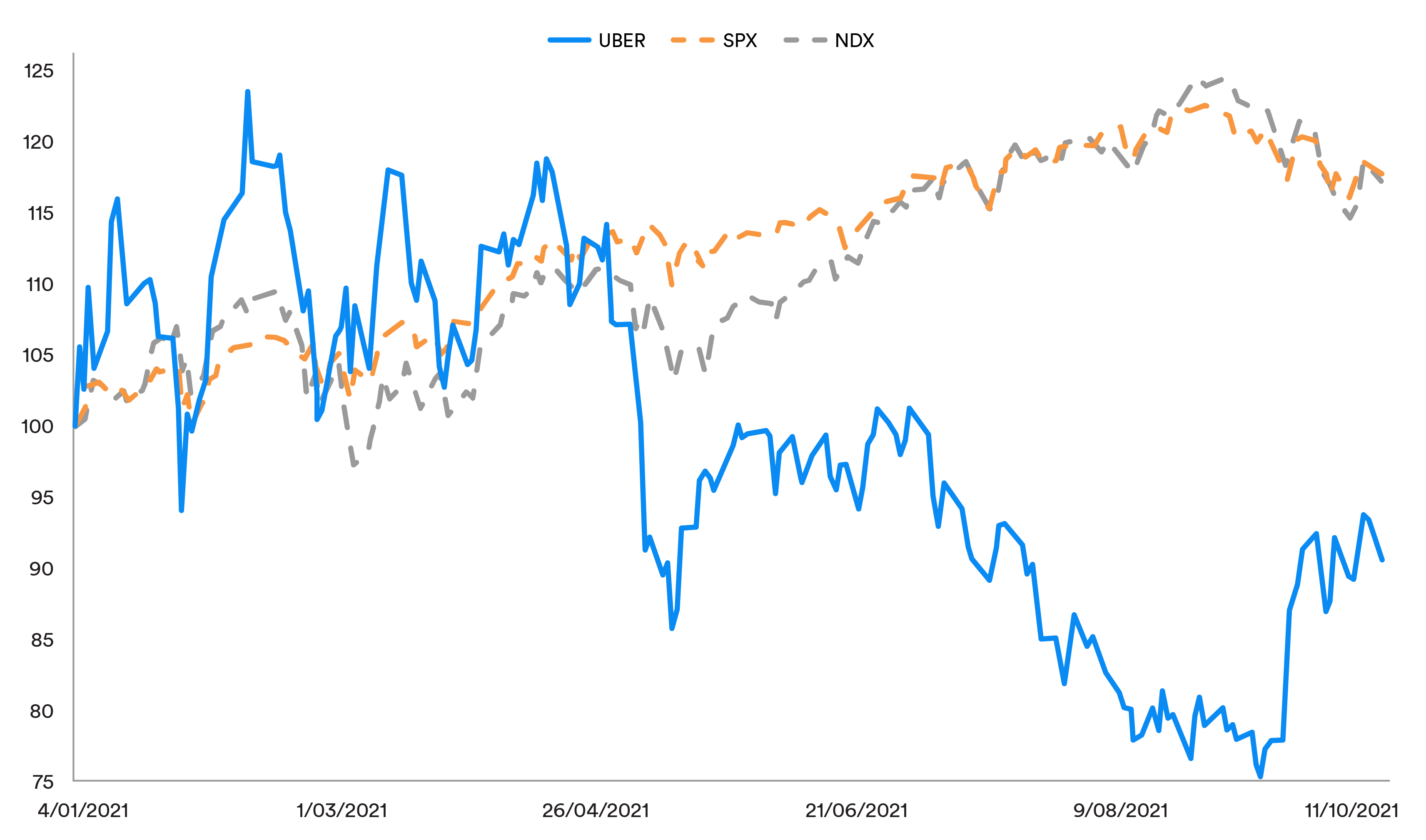

Dopo aver iniziato il primo trimestre 2021 con frequenti sovra-performance, rispetto ai benchmark S&P 500 (SPX) e Nasdaq-100 (NDX), oggi il rendimento da inizio anno del titolo Uber mostra un considerevole ritardo.

Nel suo segmento di ride share, la società ha affrontato la mancanza di disponibilità di conducenti, molti dei quali hanno cercato altri generi di lavoro durante la pandemia. Di conseguenza, le tariffe negli Stati Uniti sono aumentate in media del 40%, secondo i dati relativi al mese di giugno. A ciò si aggiunge il problema DiDi.

Tuttavia, la società ha fatto messo in atto una serie di azioni aggressive e attentamente coordinate per incrementare la diversificazione e le quote di mercato. Tra queste, l’emissione di circa $ 1,5 miliardi di titoli senior (scadenza 2029) con l’intento, in parte, di sviluppare Uber Freight. Tra le notizie positive, il pagamento di $ 1 miliardo in arrivo da parte Yandex per la totalità delle sue attività in Russia. Gli investitori farebbero bene ad attendere ulteriori sviluppi, per vedere se “Uber” diventerà sinonimo di delivery o logistica, come lo era con il ride-sharing.

La direzione che prenderà in futuro il titolo è oggetto di accese discussioni. Che sia al rialzo o al ribasso comunque, ci si può ragionevolmente aspettare che la traiettoria del suo prezzo sarà piuttosto irregolare.

Per qualsiasi scenario, Leverage Shares offre agli investitori gli ETP con sottostante Uber, con il fattore di leva Long 3x (3UBR), o Long 2x (2UBR), oppure il fattore Short -1x (SUBR).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green