Una COP illuminata dal carbone?

Il Regno Unito, che ospita il vertice, ha fatto ricorso ad una vecchia centrale a carbone per poter far fronte alla ridotta produzione di energia eolica. Il prezzo del barile è adesso sopra gli 80 dollari, ai massimi dalla fine del 2014, i prezzi del gas naturale in Europa sono aumentati del 600% in un anno, Cina e India sono state colpite da interruzioni di corrente, mentre Putin ha di recente ricordato all’Europa che il suo approvvigionamento di carburante dipende dalla buona volontà della Russia. Nel frattempo, l’inverno, con le sue maggiori necessità di riscaldamento, non è ancora arrivato.

Crediamo che le cause alla base dell’attuale crisi siano molteplici:

- una ripresa economica più forte del previsto,

- bassi livelli di vento in Europa durante l’estate,

- la siccità che ha causato una riduzione della produzione idroelettrica in America Latina,

- e le inondazioni in Asia, che hanno impattato negativamente sulle consegne di carbone.

Tuttavia, un disinteresse in qualche modo infantile per le conseguenze della transizione verde ci porta a temere che questa crisi non sarà l’ultima. Questa situazione ci ricorda che la vita moderna richiede una quantità di energia abbondante ed anche a prezzo basso. Ne abbiamo bisogno ogni giorno per il riscaldamento, per i trasporti, per l’industria e anche per l’agricoltura. Questo evidenzia una serie di equazioni complesse che devono essere risolte mentre il mondo abbandona un sistema energetico basato sui combustibili fossili a favore di un sistema più pulito.

I combustibili fossili soddisfano oggi l’83% della domanda di energia primaria e questa percentuale deve essere drasticamente ridotta. Per raggiungere questo obiettivo, gli investimenti nel settore energetico devono aumentare in maniera molto significativa. L’Agenzia Internazionale dell’Energia (AIE) stima che gli investimenti attuali sono meno della metà del livello necessario per raggiungere l’obiettivo di zero emissioni nette entro il 2050. Gli investimenti devono essere destinati alle energie rinnovabili, ma non solo. Altre energie a basse emissioni hanno il proprio ruolo, così come le capacità di rete e di stoccaggio.

Infine – e si tratta di un tema che i politici e gli ambientalisti tendono a dimenticare – l’offerta e la domanda di combustibili fossili devono diminuire in maniera proporzionale, per evitare pericolosi punti di disequilibrio. La situazione attuale è già allarmante, con i prezzi dei fertilizzanti che dall’inizio dell’anno sono raddoppiati o triplicati3 a seconda della categoria, generando così rischi sul fronte delle coltivazioni e della sicurezza alimentare globale.

Putin e la geopolitica

Le dichiarazioni di Vladimir Putin hanno aggiunto un’ulteriore dimensione critica al dibattito che riguarda la carenza di energia. La Russia è responsabile del 41% delle importazioni di gas dell’Europa ed il suo impatto aumenterà con l’apertura del gasdotto Nord Stream 2 che collegherà la Russia alla Germania bypassando l’Ucraina.La Russia ha tutto l’interesse a limitare le proprie esportazioni di gas verso l’Europa, sia per accelerare la certificazione del Nord Stream 2 sia, soprattutto, per ottenere la firma di contratti a lungo termine, che potrebbero permetterle in questo modo di aumentare la dipendenza dell’Europa nei propri confronti riducendo allo stesso tempo l’importanza dell’Ucraina nel transito del gas. La sfida principale per i mercati finanziari è quella di inquadrare il significano di queste dichiarazioni per i futuri flussi di gas dalla Russia identificarne la tempistica, tenendo presente che l’inverno si avvicina e i livelli di riserva sono pericolosamente bassi in alcuni Paesi.

Non tutte le società petrolifere subiscono le stesso impatto

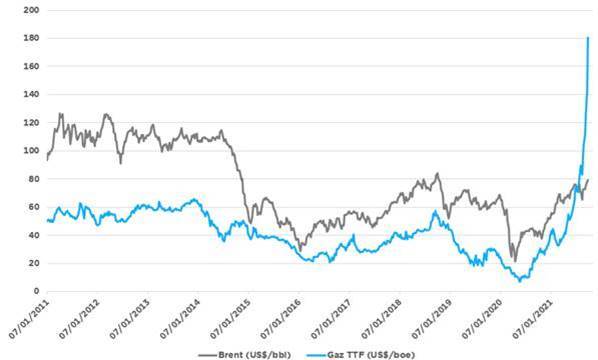

Questa crisi, innescata dapprima sul fronte del gas, si è rapidamente estesa al carbone, un sostituto diretto per la produzione di elettricità. Il Brent, invece, meno facilmente sostituibile, ha visto il suo prezzo aumentare di “appena” il 105% in un anno (nella rilevazione in dollari, dal 23/10/2020 al 22/10/2021), mentre il gas europeo è salito del 461% (nella rilevazione in euro, dal 23/10/2020 al 22/10/2021) . Per valutare il livello attuale del prezzo del gas, dobbiamo confrontare il suo prezzo con l’energia contenuta per unità di un volume equivalente ad un barile di petrolio. Calcoliamo così che il prezzo del gas in barile di petrolio equivalente è oggi più del doppio del prezzo del petrolio, mentre su base storica aveva uno sconto medio del 50%.

Oil price and gas price in barrel of oil equivalent, in USD

Sources: Bloomberg and Edmond de Rothschild Asset Management (France). Data at 22/10/2021.

Sources: Bloomberg and Edmond de Rothschild Asset Management (France). Data at 22/10/2021.

La lettura non è quindi così semplice come si potrebbe immaginare per le compagnie petrolifere. Certo, tutte hanno un’esposizione al gas, ma in misura differente, con diverse tipologie di contratti, e possibili coperture dell’esposizione, limitando i guadagni dinanzi ad un aumento dei prezzi.

Così, la società austriaca OMV ha una forte esposizione al gas, ma fino all’80% a prezzi fissi attraverso contratti a lungo termine (come indicato dalla società in una riunione degli investitori il 20/09/2021). Il restante 20% beneficia dei prezzi spot, ma la società ha coperto la metà di questi volumi esposti al prezzo spot… limitando i guadagni al 10% della loro produzione, fino al secondo trimestre del 2022 (ibidem). L’italiana ENI ha un’esposizione maggiore, tuttavia, a causa della sua produzione di gas in Egitto, nel gigantesco campo di gas offshore di Zohr.

Ma queste sensibilità impallidiscono di fronte alla massiccia produzione di gas nordico, da parte della società norvegese Equinor! Più di un terzo della sua produzione di prodotti petroliferi viene venduto sul mercato europeo spot, offrendole tre mesi fa una generazione di cassa inaspettata. Il terzo trimestre è ormai stabilito su un livello di prezzo medio del gas che stimiamo superiore del 100% rispetto al secondo trimestre, mentre il quarto trimestre inizia su livelli superiori del 100% rispetto al livello medio del terzo.

Prezzi così alti che potrebbero portare a un deleveraging totale della società nel solo secondo semestre, rendendo probabile un ritorno agli azionisti, sotto forma di dividendo o di riacquisto di azioni. La conferenza degli investitori prevista per l’inizio del 2022 sarà l’occasione per precisare la natura dell’ottimizzazione del bilancio.

Tutte le utility penalizzate in borsa

I mercati della produzione di elettricità in Europa sono stati liberalizzati a metà degli anni ’90. Il sistema di tariffazione dei costi marginali fissa i prezzi attraverso aste orarie in cui i generatori marginali (cioè gli impianti più costosi che soddisfano la domanda di elettricità per una data ora) stabiliscono il prezzo di vendita per quella particolare ora. Questo sistema ambiva a promuovere lo sviluppo di nuove (e più efficienti) centrali a gas, sostituendo le vecchie e più costose centrali a gasolio. Dal 2005, il meccanismo dei prezzi marginali (insieme al sistema di scambio delle emissioni di CO2 e all’introduzione dei prezzi del carbonio a livello dell’UE) è diventato anche uno strumento per sostituire le centrali a carbone più inquinanti con centrali a gas ed fonti rinnovabili.

Il sistema attuale ha quindi molti meriti, ma in una rete in cui la maggior parte della produzione proviene da fonti energetiche a costo fisso (rinnovabili, idroelettrico, nucleare) può avere conseguenze dannose. È così che il gas, che è usato solo per produrre il 20% dell’elettricità europea, ha finito per essere la fonte marginale di elettricità per il 75% del tempo. Ciò significa che incide sulle bollette dei consumatori ben oltre il costo reale per i produttori. In Spagna, per esempio, la bolletta elettrica di una famiglia media è aumentata del 50% dall’inizio dell’anno. A nostro avviso, questa situazione spiega l’interventismo politico nel settore, iniziato in Spagna e che sta interessando sempre più Paesi, nel tentativo di limitare l’impatto dell’aumento dei prezzi del gas sulle bollette elettriche.

Per le aziende del settore Utilities, la situazione sembra ridicola, perché i grandi attori hanno coperto la maggior parte della loro produzione per il 2021 e una buona parte di quella del 2022. Essi beneficiano quindi solo marginalmente dell’attuale aumento.

Gli attori più piccoli, e in particolare la moltitudine di fornitori di energia indipendenti che sono sorti negli ultimi anni, hanno assunto rischi sconsiderati offrendo prezzi bassi ai consumatori rifornendosi sul mercato spot a scapito dei contratti a lungo termine. Stanno quindi sopportando il peso dell’attuale aumento e molti di loro, in particolare nel Regno Unito, hanno dovuto dichiarare fallimento. Tuttavia, tutto il settore sta soffrendo in borsa a causa della situazione attuale e di questo interventismo politico.

I governi devono rispondere ridefinendo i mercati dell’energia. Ammortizzatori di sicurezza più grandi dovrebbero aiutare ad assorbire le carenze e far fronte alla natura intermittente delle energie rinnovabili. I fornitori di energia con più riserve sarebbero senza dubbio meno esposti al mercato. Occorre inventare una nuova concezione del mercato elettrico, non più dipendente dalla tariffazione oraria marginale, e quindi meno soggetto alla volatilità dei prezzi del gas. In questo tipo di sistema, ogni tecnologia potrebbe essere remunerata attraverso contratti a lungo termine basati su aste.

L’impatto sarebbe significativo. Gli analisti di Goldman Sachs stimano che una tale riforma permetterebbe di ridurre la bolletta elettrica europea del 20% entro il 20256. Comporterebbe una significativa ridistribuzione dei profitti tra le tecnologie di generazione dell’energia. Dal nostro punto di vista, le fonti a costo fisso (idroelettrico, nucleare, energie rinnovabili) vedrebbero probabilmente diminuire i loro profitti. Al contrario, le centrali termiche (gas, idrogeno) vedrebbero aumentare la loro redditività. Riteniamo che le energie rinnovabili beneficerebbero di una migliore visibilità, il che implicherebbe un’espansione dei multipli, con un impatto limitato sui guadagni.

L’attuale crisi energetica potrebbe essere l’occasione per valutare appieno le implicazioni della transizione verde e attuare le riforme necessarie per adattare il settore energetico. Il COP26 è il forum giusto per affrontare questo vasto progetto… anche se illuminato a lume di candela.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green