Azionario globale e tematico: l’importanza del fattore “prezzi” per le azioni nel 2022

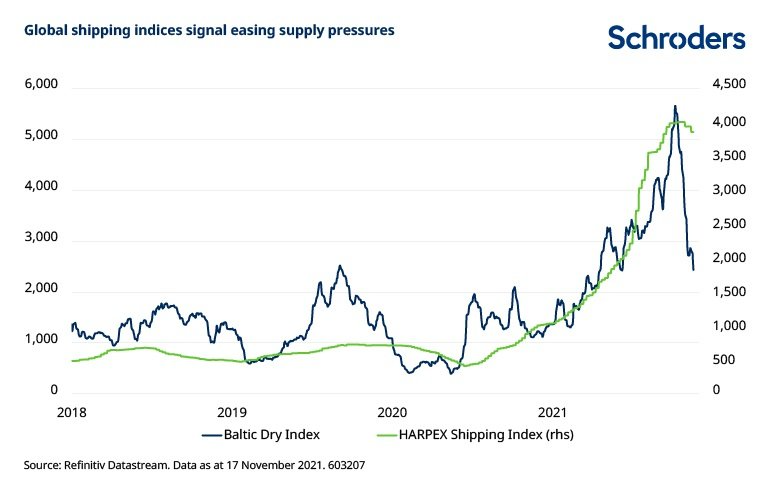

La significativa disruption alle catene di approvvigionamento che abbiamo visto nel 2021, in gran parte dovuta alle chiusure e ai colli di bottiglia legati al Covid-19, è destinata a diminuire nel 2022.

La storia dimostra che i ritardi nelle catene di approvvigionamento tendono ad aggiustarsi abbastanza rapidamente dopo intensi periodi di stress, poiché il mercato risponde a una domanda più alta e ricomincia ad accantonare scorte. Non vediamo alcuna ragione per cui non debba accadere anche questa volta, nel corso del 2022. In effetti le tariffe di spedizione delle merci hanno già iniziato a scendere.

Tuttavia, è probabile che i prezzi dell’energia rimangano elevati per una serie di ragioni. La ripresa economica sta sostenendo la domanda di petrolio e gas in un momento in cui l’offerta non cresce. Poiché i governi hanno incoraggiato le compagnie energetiche a investire di più per le rinnovabili, la spesa per l’esplorazione e la produzione tradizionali è stata tagliata. Come risultato, l’offerta non solo è limitata, ma in molti casi è destinata a ridursi abbastanza rapidamente, in particolare se si vogliono raggiungere i concordati target di emissioni. Di conseguenza, i prezzi dell’energia tradizionale rimarranno probabilmente alti per un periodo di tempo relativamente lungo.

Non c’è dubbio che, in futuro, le riserve di petrolio e gas nel terreno varranno una frazione del loro valore implicito di oggi. Ma, per il momento, è l’energia tradizionale a generare flussi di cassa e profitti superiori alla norma. Non crediamo che questa sia un’opinione diffusa.

L’inflazione continua a destare preoccupazione

I gestori di portafoglio temono da tempo che l’inflazione possa rivelarsi più che “transitoria” e, finora, i presagi non sono buoni. I dati di ottobre sull’inflazione dei prezzi alla produzione negli Stati Uniti, pari all’8,6%, sono stati uno shock e riflettono l’impatto degli aumenti generalizzati dei prezzi: dall’aumento dei prezzi dell’energia e delle materie prime fino al rapido aumento del costo del lavoro.

Quest’ultimo fenomeno ha colto di sorpresa molti economisti: una parte significativa della forza lavoro sia negli Stati Uniti che in Europa deve ancora tornare al lavoro. La conseguente carenza di manodopera ha esercitato una sostanziale pressione al rialzo sui salari, con una retribuzione media oraria negli Stati Uniti in aumento del 5%, destinata ad accelerare ulteriormente dato che i lavoratori rispondono all’aumento dei costi del carburante, degli alloggi e della benzina con un aumento delle richieste salariali.

Nel complesso, nonostante una certa ripresa sul lato dell’offerta, la pressione sui prezzi è acuta e l’aumento dell’inflazione dei prezzi al consumo a ottobre al 6,2%, il dato più alto dal 1982, non ci ha sorpresi. Sarà difficile vedere un rapido cambiamento di direzione nelle pressioni sui prezzi, soprattutto perché lo slancio della ripresa sembra essere forte in tutte le principali aree del mondo.

I margini saranno sotto pressione in molti settori

La crescita degli utili aziendali nel 2021 è stata molto solida, grazie agli ingenti stimoli monetari e fiscali e alla scoperta dei vaccini anti-Covid. Ciò renderà probabilmente il 2022 un anno sfidante. Non solo i margini negli USA sono tornati ai massimi, ma l’impatto complessivo dell’aumento dei costi deve ancora riflettersi sui mercati.

Il potere di determinare i prezzi sarà un fattore chiave nei prossimi 12-24 mesi

In questo contesto, vediamo rischi evidenti per l’azionario nel 2022, soprattutto considerando che le valutazioni sono relativamente elevate (soprattutto negli USA).

È anche possibile che nei prossimi 12 mesi molte aziende siano in grado di trasferire i maggiori costi sui prezzi per i consumatori, che potrebbero trovarlo tollerabile, essendo le finanze delle famiglie in buona salute. Tuttavia molte aziende, soprattutto nei settori frammentati con scarsa differenziazione di prodotto, non riusciranno ad attuare tale trasferimento sui prezzi finali. Nell’attuale contesto, il settore dei consumi discrezionali e quello industriale sembrerebbero i più vulnerabili, dato il forte rincaro delle materie prime di base e l’elevato livello di concorrenza.

I megatrend continueranno a guadagnare terreno

Al di là delle sfide imminenti, ci sono diversi driver strutturali che probabilmente impatteranno sui mercati azionari nel corso dei prossimi 10 anni e oltre.

Molti di questi megatrend non sono nuovi. Cambiamento climatico, transizione energetica, cambiamento demografico, innovazione sanitaria, digitalizzazione, automazione e urbanizzazione sono trend rilevanti da diversi anni. Tuttavia, la loro importanza sta aumentando esponenzialmente al crescere della popolazione. In alcuni casi, la pandemia ha ulteriormente accelerato i processi di trasformazione.

Dal punto di vista degli investimenti, le opportunità sono enormi. Se avremo ragione riguardo alle implicazioni dei megatrend, allora investire nelle aziende esposte ad essi potrebbe offrire rendimenti nettamente superiori rispetto agli indici azionari tradizionali.

Conclusioni: l’engagement ripaga

Secondo un vecchio proverbio inglese: “Chi non dialoga, non sa niente”. Ciò si applica anche agli investimenti. Tuttavia, sorprende che spesso investitori e management delle aziende in cui investono non riescano a interagire.

In un mondo complesso e in rapida evoluzione un dialogo costruttivo e continuativo tra chi fornisce i finanziamenti e chi li riceve sembrerebbe essenziale. Il management aziendale potrebbe non rendersi conto dell’importanza che alcuni aspetti rivestono per gli investitori, come la sostenibilità o il benessere sociale.

Allo stesso modo, gli investitori potrebbero non aver compreso appieno l’impegno di un’azienda a modificare il proprio modello di business per rispondere ad alcune di queste sfide. Investire non significa soltanto acquistare un titolo. L’engagement attivo è essenziale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green