Il gioco dell’attesa – quanto a lungo?

Gli obiettivi delle banche centrali sono compatibili con la stabilità finanziaria in un contesto di inflazione più alta? A seguito dei recenti cambiamenti strategici nelle politiche monetarie e delle coraggiose risposte post-pandemiche, i policy makers stanno operando anche per bilanciare le disuguaglianze derivanti sia dal quantitative easing, sia dal loro ruolo nella lotta ai cambiamenti climatici.

Un equilibrio instabile?

L’inflazione globale resta elevata a causa sia dei colli di bottiglia nelle supply chain sia della carenza di manodopera. Con il perdurare delle pressioni sui prezzi, i mercati obbligazionari sono diventati meno accomodanti e hanno già messo alla prova le funzioni di reazione delle banche centrali dei paesi sviluppati. In particolare, l’Australia ha eliminato il tetto sui rendimenti delle obbligazioni a tre anni.

Fed USA: obiettivo di inflazione media e piena occupazione

La Federal Reserve statunitense ha un duplice mandato, ovvero stabilità dei prezzi e piena occupazione. Un anno fa la Fed ha adottato anche un obiettivo flessibile di inflazione media del 2% (FAIT), che deve essere coerente con un mercato del lavoro pienamente attivo. Pertanto, la Fed può accettare un’impennata dell’inflazione finché non sarà stata raggiunta la piena occupazione. Nelle ultime comunicazioni la Federal Reserve ha riconosciuto che l’inflazione è superiore al target del 2%, ma ha descritto l’eccesso come transitorio, prevedendo un livello vicino al 2,2% entro la fine del 2022. Mentre l’economia statunitense prosegue nella ripresa, la Banca Centrale ha annunciato una politica di normalizzazione che consiste nel ridurre di 15 miliardi di dollari, a novembre e a dicembre, i 120 miliardi di dollari di acquisti mensili di asset, con l’obiettivo di metter fine agli acquisti di obbligazioni verso la fine del secondo trimestre del 2022. Sulla base del “Dot Plot” del Federal Open Market Committee (FOMC), gli aumenti dei tassi dovrebbero giungere dopo la fine del tapering, poiché l’economia statunitense è ancora lontana dalla piena occupazione (la partecipazione della forza lavoro non è riuscita a risalire, in parte a causa dei programmi di prepensionamento).

Il risultato. Dopo un aumento dei prezzi al consumo del 6,2% su base annua a novembre, gli investitori sembrano ora prezzare gli aumenti dei tassi da parte della Fed prima e in modo più aggressivo rispetto a quanto la Banca stia attualmente annunciando. Riteniamo che la Fed potrebbe procedere a due aumenti dei tassi nel secondo semestre del 2022, resta da vedere in che modo gestirà il suo bilancio sovradimensionato. Una riduzione attiva del bilancio potrebbe aver luogo prima, durante o dopo i primi rialzi dei tassi. Per il momento l’argomento non è stato affrontato, ma farà certamente parte delle decisioni politiche future, poiché potrebbe integrare gli strumenti della Fed nel percorso verso la normalizzazione della politica monetaria.

BCE: obiettivo di inflazione simmetrico e clima

In Europa, la BCE ha adottato un obiettivo di inflazione simmetrico e ha rafforzato la forward guidance. Inoltre, la Banca includerà fattori climatici nella valutazione della politica monetaria. La BCE prevede ulteriore inflazione a breve termine, che calerà nel 2022 prima di scendere al di sotto dell’obiettivo del 2% nel 2023. In termini di acquisti di asset, il Programma PEPP da 1.875 miliardi di euro proseguirà a un ritmo più lento, per concludersi a marzo 2022. Seguirà un programma di acquisto di asset più flessibile.

Il risultato. Come negli Stati Uniti, le aspettative di un aumento di circa il 4% dell’Indice dei Prezzi al Consumo in Europa hanno alimentato le speculazioni su un potenziale rialzo dei tassi nel 2022. Questa opzione è stata ampiamente respinta da Lagarde nel corso delle ultime comunicazioni della BCE sulle decisioni di politica monetaria.

I mercati emergenti in contrasto

Questo “approccio paziente” delle banche centrali dei paesi sviluppati contrasta nettamente con le recenti azioni delle banche centrali dei mercati emergenti. Ad esempio, il Brasile ha innalzato i tassi di 575 pb dall’inizio del 2021, in particolare con un aumento di 150 pb a ottobre, la mossa di maggior portata tra quelle adottate in una sola riunione negli ultimi 20 anni.

Reazioni a breve, risultati nel tempo

Da un lato, le banche centrali dei mercati sviluppati corrono il rischio di rimanere indietro rispetto alla curva, che porterebbe a dover agire in modo aggressivo se le aspettative di inflazione dovessero schizzare in alto. L’inflazione rappresenta ora la principale fonte di preoccupazione per le aziende, mentre i consumatori risentono dell’impatto di prezzi più elevati. Anche le pressioni salariali vanno sorvegliate da vicino, in quanto potrebbero creare un circolo vizioso che potrebbe trasformare l’inflazione a breve termine in una caratteristica più permanente. D’altro canto, una risposta aggressiva a un’inflazione (potenzialmente) transitoria potrebbe mettere a repentaglio la ripresa economica e rischierebbe di innescare un brusco rallentamento, in un contesto caratterizzato da un debito, sia pubblico sia dei consumatori, più elevato a livello globale.

I fattori trainanti dell’aumento dei prezzi – in particolare i colli di bottiglia nelle supply chain – dovrebbero persistere ancora per qualche mese, mentre lo shock energetico aggiunge incertezza alla traiettoria di crescita. In questo contesto, le nuove funzioni di reazione delle banche centrali saranno prontamente messe alla prova. Solo il tempo ci dirà se la loro pazienza sarà stata ricompensata da crescita resiliente e stabilità finanziaria.

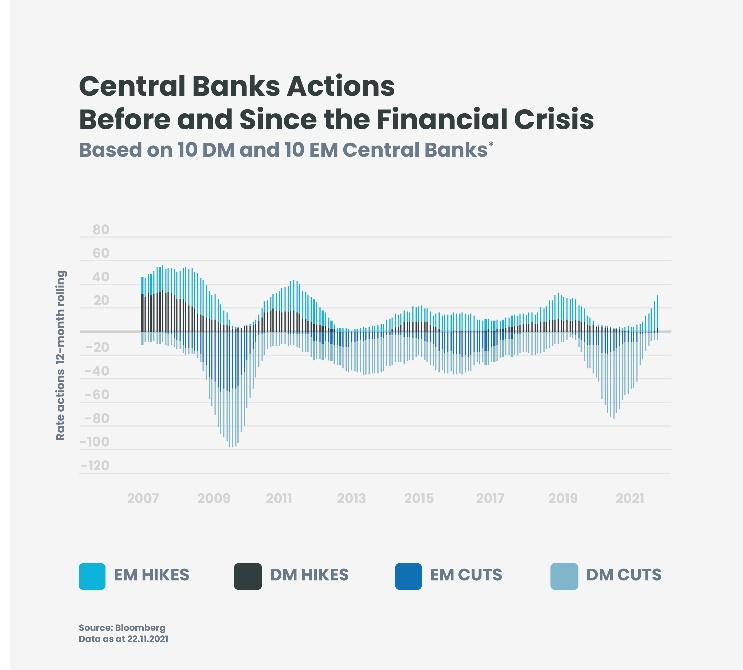

* Banche centrali – Paesi sviluppati = USA, UE, Regno Unito, Giappone, Canada, Australia, Nuova Zelanda, Norvegia, Svezia, Svizzera; Emergenti = Cina, Messico, Brasile, Indonesia, Turchia, Russia, Sudafrica, Repubblica Ceca, Ungheria, Polonia.

* Banche centrali – Paesi sviluppati = USA, UE, Regno Unito, Giappone, Canada, Australia, Nuova Zelanda, Norvegia, Svezia, Svizzera; Emergenti = Cina, Messico, Brasile, Indonesia, Turchia, Russia, Sudafrica, Repubblica Ceca, Ungheria, Polonia.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green