Risorse Naturali: perché investire in aziende agricole (Farmland) adesso?

Dai risultati emersi da un sondaggio condotto da Nuveen, oltre due terzi degli investitori istituzionali ha dichiarato di stare pianificando l’aumento dell’allocazione su infrastrutture, risorse naturali e altri asset alternativi, con l’obiettivo di ridurre l’esposizione ai rischi correlati al cambiamento climatico.

Stiamo assistendo a una chiamata alle armi da parte degli investitori, che mostrano grande interesse per gli investimenti nel settore. Crediamo che la nostra piattaforma, costruita oltre 15 anni fa, per la gestione degli asset di TIAA (Fondo Pensione degli Insegnanti Americani) sia particolarmente adatta a fornire soluzioni in grado di creare valore per l’investitore e per la società nel suo complesso.

A causa della crescita della popolazione mondiale, dovremo aumentare la produzione di cibo del 56% entro il 2050 e la produzione di legname del 200%. Allo stesso tempo, è necessario ridurre l’impronta di gas serra prodotti dall’agricoltura da 12 a 4 tonnellate. L’unico modo per avere successo, secondo la World Bank, è investire tra i 300 e i 350 miliardi di dollari di capitale su base annua fino al 2030 e oltre. Questi sono i principi guida e l’approccio che orientano l’operato di Nuveen.

La visione della divisione Nature Capital di Nuveen si concretizza nella volontà della Società di non limitarsi a un solo obiettivo sostenibile, ma di considerare il capitale naturale nella sua accezione più ampia.

Finora si è sempre guardato alle risorse naturali monitorando il valore della produzione di cibo e di legname, tralasciando invece quello generato da risorse idriche, aria pulita, fauna, salute e benessere, la cui incidenza è invece fondamentale. A tal proposito, un aspetto essenziale è ovviamente la possibilità di misurare e rendicontare tutti gli impatti positivi generati e Nuveen si sta impegnando in questa direzione.

Anche prima del coronavirus, le proprietà agricole costituivano un’alternativa interessante alle tradizionali asset class. Le aziende agricole hanno mostrato infatti una capacità rara di riuscire a preservare il valore dell’investimento e livelli di rendimento interessanti in periodi di recessione economica.

Storicamente, le proprietà agricole non sono influenzate dai cicli economici e sono soggette a una volatilità sostanzialmente inferiore rispetto agli indici di mercato e alle asset class tradizionali. Prevediamo che le aziende agricole non si comporteranno in modo sostanzialmente diverso nelle attuali condizioni di mercato: tradizionalmente le proprietà agricole proteggono il capitale in fasi di recessione economica, e in questo momento offrono un rendimento annuo superiore ai titoli di stato nei paesi sviluppati.

Durante la crisi finanziaria del 2008 — la più simile alla crisi attuale —la maggior parte dei settori dell’economia statunitense ne ha risentito negativamente. Tuttavia, questo periodo è stato relativamente redditizio per il settore agricolo, con una solida redditività per le aziende agricole e valori più elevati per i terreni agricoli. Kuethe et al. ha evidenziato come nei quattro anni precedenti e nei quattro anni successive alla crisi del 2008, le aziende agricole abbiano costantemente generato rendimenti positivi, superando i titoli del tesoro statunitense, il Dow Jones, e lo S&P 500 in quegli 8 anni.

Anche prima del COVID-19, con il calo dei rendimenti obbligazionari, gli investitori stavano cercando rendimenti altrove. Questo dato, unito a condizioni di prestito favorevoli — generate dai bassi tassi di interesse — ha fatto aumentare notevolmente la richiesta degli investitori per asset reali, quali le aziende agricole. Il risultato è stato un forte apprezzamento del loro valore negli ultimi anni, che in alcuni casi ha superato il potenziale di guadagno dell’asset e ha determinato una compressione del rendimento. Tuttavia, nonostante una lieve compressione, i rendimenti delle proprietà agricole e l’indice Sharpe continuano a risultare più appetibili rispetto ad altri prodotti finanziari.

Quando in aggiunta ai rendimenti attesi si prende in considerazione la volatilità dei rendimenti relativi, questa asset class diventa ancora più interessante. I rendimenti delle proprietà agricole negli Stati Uniti hanno registrato un tasso di volatilità simile a quello dei bond a 10 anni e significativamente più basso dei titoli azionari. A fronte di un livello di volatilità dei rendimenti simile, le aziende agricole hanno regolarmente registrato performance migliori rispetto ai bond a 10 anni, con rendimenti nettamente più elevati. Grazie a rendimenti a rischio ponderato superiori, le aziende agricole possono esser visti come un importante elemento di diversificazione per il portafoglio di investimento. La bassa volatilità di questa classe di attivo assume particolare valore nei periodi di incertezza finanziaria, come quello attuale. Nei periodi di instabilità, infatti, questa tipologia di asset, diversamente da altri prodotti finanziari, si è dimostrata estremamente resiliente.

Le aziende agricole statunitensi contano solo per un quarto del totale dei rendimenti negativi registrati dal 1999 (-0.01% nel primo trimestre del 2002). È importante notare che nei periodi in cui lo S&P 500 è calato, le proprietà agricole hanno generato rendimenti positivi. La stabilità e la correlazione negativa dei rendimenti delle aziende agricole con i cicli economici dipendono dalla necessità di cibo, che può contare su una limitata disponibilità di terra per garantire la sopravvivenza di una popolazione in crescita.

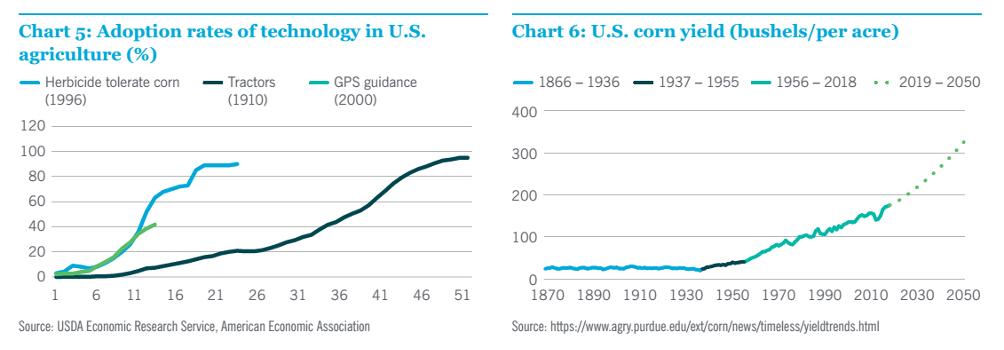

È un buon momento per investire nell’agricoltura anche per gli attesi imminenti aumenti di produzione, dovuti alle nuove tecnologie e per gli effetti positivi che la produttività avrà sui rendimenti dei terreni agricoli. Nel corso dell’ultimo secolo, l’introduzione di nuove tecnologie agricole e la loro diffusione hanno avuto un crescente impatto sul Total Factor Productivity (TFP), che misura i cambiamenti nell’efficienza con cui gli input vengono trasformati in output (grafico 5). Ad esempio, il TFP è raddoppiato negli anni ‘90 raggiungendo un valore annuo di poco superiore all’1,5%, a seguito dell’introduzione e della diffusione del mais tollerante agli erbicidi, rispetto ai risultati ottenuti negli anni ‘70 e ‘80 (grafico 6). La massiccia diffusione di tecnologie agricole a cui assistiamo oggi non ha precedenti, ma se i trend storici si confermano, ci sarà un ritardo tra la loro introduzione, la successiva diffusione e l’impatto sulla produttività e i rendimenti, anche se probabilmente di durata inferiore rispetto ai ritardi storici (grafico 5). La posizione degli agricoltori rispetto alle nuove tecnologie non ancora utilizzate può rendere il momento della loro introduzione interessante per l’asset class.

La tenuta e la stabilità dei rendimenti delle aziende agricole non hanno eguali tra le altre alternative di investimento. Le caratteristiche fondamentali del rendimento rimangono inalterate, e c’è un potenziale rialzo all’orizzonte sotto forma di aumenti della produttività. Le proprietà agricole hanno diverse caratteristiche uniche, quali solidi rendimenti, bassa volatilità, correlazione negativa con i titoli azionari e resilienza ai cicli economici. Questi fattori costituiscono un valido motivo per includere questa asset class in un portafoglio d’investimento diversificato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green