Cosa indicano le previsioni a lungo termine sul ruolo delle obbligazioni

In un contesto caratterizzato da bassi rendimenti, gli investitori potrebbero mettere in discussione il ruolo delle obbligazioni di qualità elevata presenti in portafoglio. Tuttavia, la nostra ultima ricerca indica che i vantaggi di diversificazione del comparto obbligazionario dovrebbero rimanere intatti nei prossimi dieci annii. Secondo le Previsioni economiche e di mercato di Vanguard per il 2022 i rendimenti previsti per gli investitori obbligazionari, pur essendo aumentati rispetto all’anno scorso, rimarranno bassi rispetto alla storia, Le nostre ultime previsioni a 10 anni indicano che gli investitori della zona euro potrebbero ottenere un rendimento compreso tra il -0,5% e lo 0,5% all’anno dai titoli di Stato europei e non europei. Dati i rendimenti attesi ancora ai minimi storici, gli investitori possono continuare a contare sui vantaggi di diversificazione delle obbligazioni?

Un ammortizzatore contro gli shock del mercato azionario

Dall’inizio degli anni 2000 i prezzi delle obbligazioni tendono a muoversi in direzione opposta rispetto a quelli delle azioni, fornendo protezione quando i mercati azionari perdono terreno. Nelle rare occasioni in cui si muovono insieme, col tempo tornano a evidenziare la consueta relazione inversa.

Analizzando i fattori alla base delle correlazioni dei rendimenti azionari e obbligazionari a partire dagli anni ’50, abbiamo individuato nelle tendenze inflazionistiche a lungo termine il maggiore impatto sulla relazione tra le due classi di attività finanziarie. In particolare, un’inflazione elevata che dura nel tempo può determinare correlazioni positive. Guardando al futuro, la nostra analisi indica che servirebbe un’inflazione decennale media di almeno il 3% per far sì che la correlazione tra azioni e obbligazioni diventi positiva entro il 2025. Per realizzare tale scenario, l’inflazione core annuale dovrebbe presentare una media minima del 5,7% annuo nello stesso periodo. Data la nostra previsione di un rallentamento dell’inflazione core nel 2022, le nostre previsioni a lungo termine indicano quindi che la correlazione negativa tra obbligazioni e azioni osservata dai primi anni 2000 dovrebbe persistere, in media, nei prossimi 10 anni, come si evince dal grafico sottostante basato sugli ultimi dati del Vanguard Capital Markets Model (VCMM), il nostro modello proprietario di calcolo delle previsioni.

Obbligazioni e azioni manterranno una relazione negativa

Le proiezioni devono essere considerate ipotetiche e non rispecchiano né garantiscono risultati futuri.

Note: La previsione corrisponde alla stima mediana su 10.000 simulazioni VCMM di rendimenti complessivi nominali a 10 anni in EUR per le classi di attivi qui evidenziate. Si rimanda alle Previsioni economiche e di mercato di Vanguard per il 2021 per ulteriori dettagli sulle classi di attività finanziarie. Fonti: Calcoli di Vanguard al 30 settembre 2021.

IMPORTANTE: Le proiezioni e le altre informazioni ottenute col Vanguard Capital Markets Model per quanto riguarda la probabilità dei diversi risultati degli investimenti sono di natura ipotetica, non rispecchiano risultati di investimenti reali e non sono garanzia di rendimenti futuri.

In particolare, le obbligazioni della zona euro, le obbligazioni globali escl. zona euro e i titoli di Stato tedeschi dovrebbero mantenere una correlazione negativa con le azioni della zona euro, le azioni globali ex-zona euro e le azioni dei mercati emergenti. Il credito della zona euro, quello globale e quello dei mercati emergenti, invece, dovrebbero essere correlati positivamente con i mercati azionari.

Obbligazioni di alta qualità: a disposizione nel momento del bisogno?

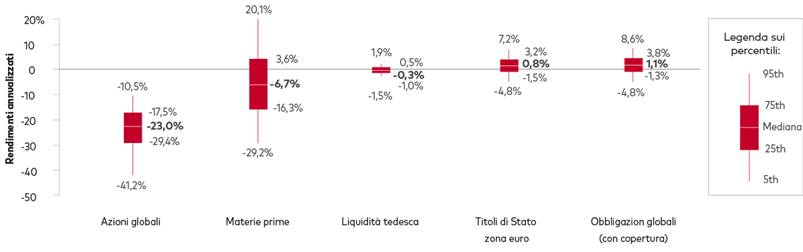

La correlazione media, tuttavia, non è tutto poiché gli investitori multi-asset temeranno in particolare l’andamento delle loro partecipazioni obbligazionarie nei periodi di massimo calo delle azioni. Si pensi, ad esempio, all’ondata di vendite avvenuta nel marzo del 2020 a causa del Covid-19, quando le azioni globali hanno ceduto il 24% rispetto al loro valore iniziale tra il 21 febbraio e il 20 marzo, non recuperando le perdite fino al luglio del 2021. Nello stesso periodo le obbligazioni globali sono calate solo del 2,7% e hanno recuperato tutte le perdite all’inizio di aprile 2020. Guardando oltre, quando abbiamo isolato gli scenari VCMM che prevedevano i rendimenti azionari più negativi (il quartile peggiore dei rendimenti azionari globali), abbiamo scoperto che le obbligazioni di alta qualità avrebbero offerto i rendimenti mediani più alti e la minore dispersione dei rendimenti, come illustrato nel grafico sottostante.

Le obbligazioni di alta qualità dovrebbero diversificare il rischio azionario negli scenari più volatili

Le proiezioni devono essere considerate ipotetiche e non rispecchiano né garantiscono risultati futuri. Note: Ogni barra indica la distribuzione dei rendimenti nominali mediani di varie classi di attivi nel decile peggiore dei rendimenti azionari globali. Previsioni VCMM al 30 settembre 2021 in EUR per le classi di attivi qui evidenziate. Si rimanda alla sezione dell’Appendice intitolata “Indici per le simulazioni VCMM” per ulteriori dettagli sulle classi di attività finanziarie. Fonte: Calcoli di Vanguard al 30 settembre 2021.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green