Il mercato delle A-Shares nel 2022

Le A-shares cinesi hanno iniziato molto bene il 2021 e hanno continuato a crescere indisturbate nonostante il clamore provocato dalla regolamentazione in Cina e i timori di un aumento dell’inflazione negli Stati Uniti. Mentre la Cina si riprendeva dalla pandemia, i settori dei beni di consumo, dell’healthcare e tecnologico hanno performato bene. Il contesto politico per le A-shares è stato molto favorevole, in particolare per quelle della clean technology. Tuttavia, l’intensificarsi della regolamentazione durante l’estate, il passo falso di Evergrande e i problemi energetici hanno finito per pesare sul mercato delle A-shares, che ha così ritracciato buona parte del rialzo, pur andando comunque molto meglio dei titoli cinesi offshore.

Storicamente un contesto macroeconomico positivo ha determinato buone performance per le A-shares, che continuano a essere detenute in misura limitata all’interno dei portafogli sia dagli investitori nazionali sia da quelli esteri.

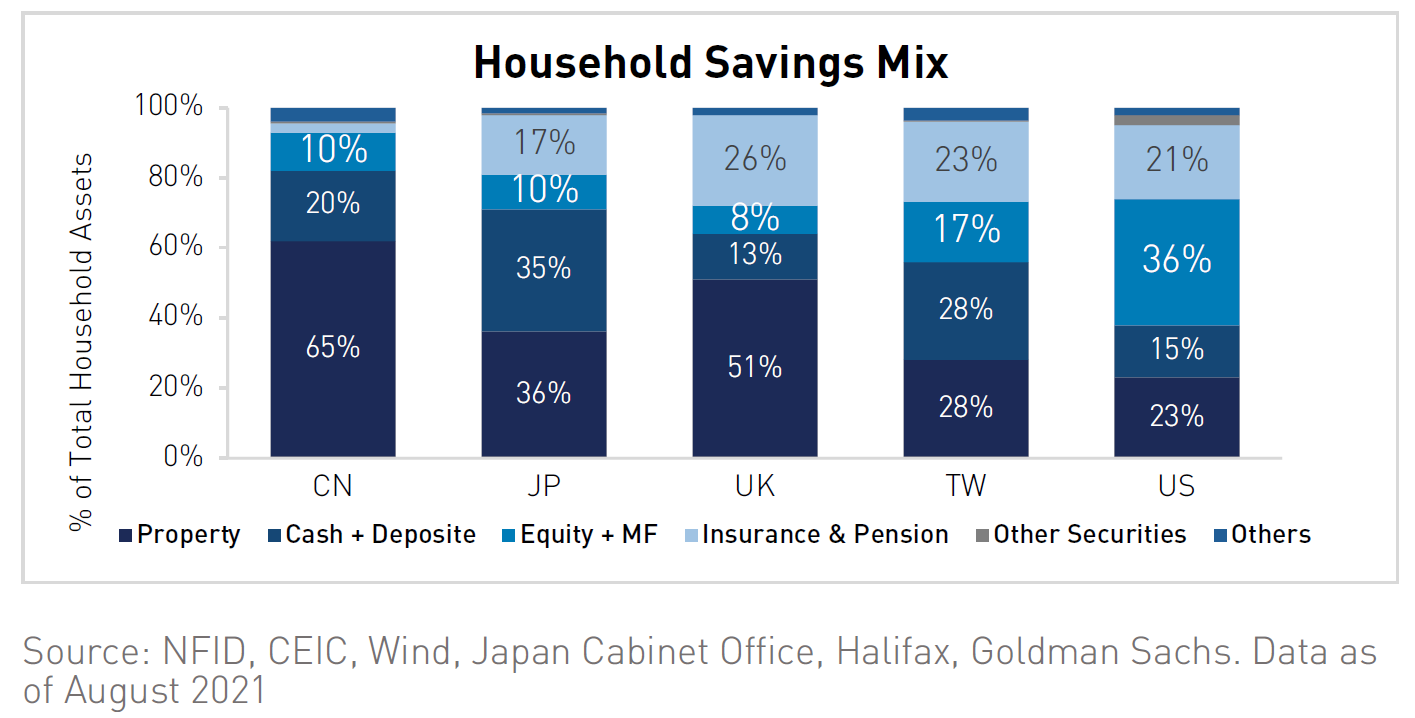

Per gli investitori cinesi, gli investimenti immobiliari costituiscono la maggior parte degli asset all’interno di un portafoglio tipo. Per quelli internazionali invece, le restrizioni all’accesso e la bassa inclusione delle A-shares negli indici globali limitano la possibilità di aumentare le allocazioni.

In Cina oltre il 62% delle famiglie residenti nei centri urbani ha investito nel settore immobiliare, rispetto al 23% degli USA e il 36% del Giappone. Crediamo che i problemi di Evergrande si tradurranno, direttamente o indirettamente, in un dirottamento degli investimenti immobiliari verso il mercato delle A-shares, e che il giro di vite sull’immobiliare sposti il meccanismo di creazione della ricchezza verso i mercati dei capitali.

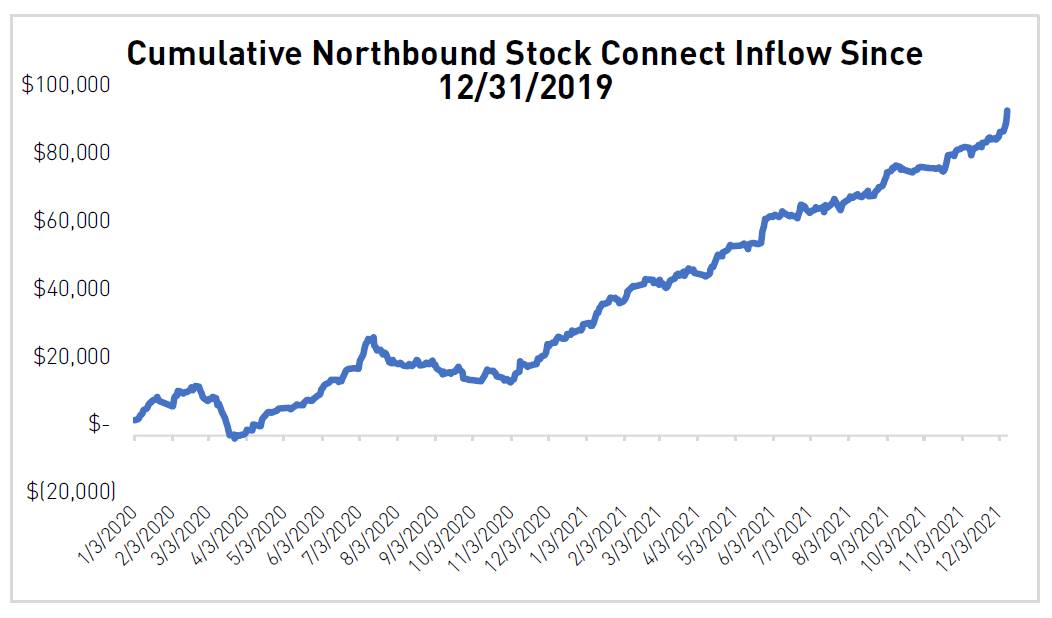

Nel novembre del 2021, la China Securities Regulatory Commission (CSRC) ha dato il via libera alla quotazione dei futures sulle A-Shares alla borsa di Hong Kong, un passo avanti significativo che aumenta le probabilità che nel 2022 ci sia una maggiore inclusione delle A-shares negli indici globali. Una delle principali preoccupazioni per MSCI per procedere in tal senso, infatti, era l’esistenza di un derivato sulle A-shares, che permettesse agli investitori internazionali di gestire i rischi connessi alle azioni domestiche. Inoltre, nel 2021 la pressione sulle azioni cinesi offshore ha favorito le azioni quotate nella Cina continentale e le ha rese più popolari tra gli investitori stranieri, come indicato dai flussi record sulla piattaforma di stock connect Northbound che permette di accedere ai listini di Shanghai e Shenzen attraverso la borsa di Hong Kong. Tuttavia, nel 2022, il contesto politico teso negli Stati Uniti nell’anno delle elezioni potrebbe agire come fattore contrario a questo trend.

Data from Bloomberg as of 12/13/2021.

Nel 2022 i profitti delle A-Shares cinesi dovrebbero crescere del 17%, mentre i ricavi dovrebbero aumentare del 13%. La discesa dell’indice dei prezzi alla produzione (PPI) ridurrà la pressione sui costi delle aziende cinesi e di conseguenza nel corso dell’anno si potrà vedere un rialzo dei margini. Le valutazioni rimangono interessanti sul mercato delle A-shares, in linea con la media di lungo termine. Tuttavia, il rapporto tra P/E e tasso di crescita (PEG) è vicino a 1, valore da considerarsi conveniente soprattutto rispetto alle azioni statunitensi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green