Continua la ripresa del Value

Nel 2022 la serie di ondate inflazionistiche più forti del previsto che ha interessato i mercati sviluppati (DM) ha causato un brusco risveglio per le banche centrali. La scorsa settimana l’inflazione dei prezzi al consumo negli Stati Uniti è salita arrivando, a gennaio, a un nuovo massimo rispetto agli ultimi quattro decenni, alimentando la pressione sulla Federal Reserve (FED) affinché adotti un approccio più aggressivo nel suo ciclo di rialzo dei tassi. Il successivo giro di vite delle banche centrali dei DM ha introdotto un cambio di paradigma evidenziato dall’aumento dei rendimenti obbligazionari, dal calo della quantità totale del debito a rendimento negativo e dall’aumento più persistente dei prezzi delle materie prime nei primi mesi del 2022. Questo nuovo paradigma si è riflesso nei mercati finanziari globali con un forte passaggio dai titoli growth ai titoli value. Negli Stati Uniti, da sempre, i cambiamenti bruschi e improvvisi nelle aspettative dei tassi di interesse sono stati associati a un grande impatto sull’andamento dei titoli value rispetto ai titoli growth, come nel caso nel 2022.

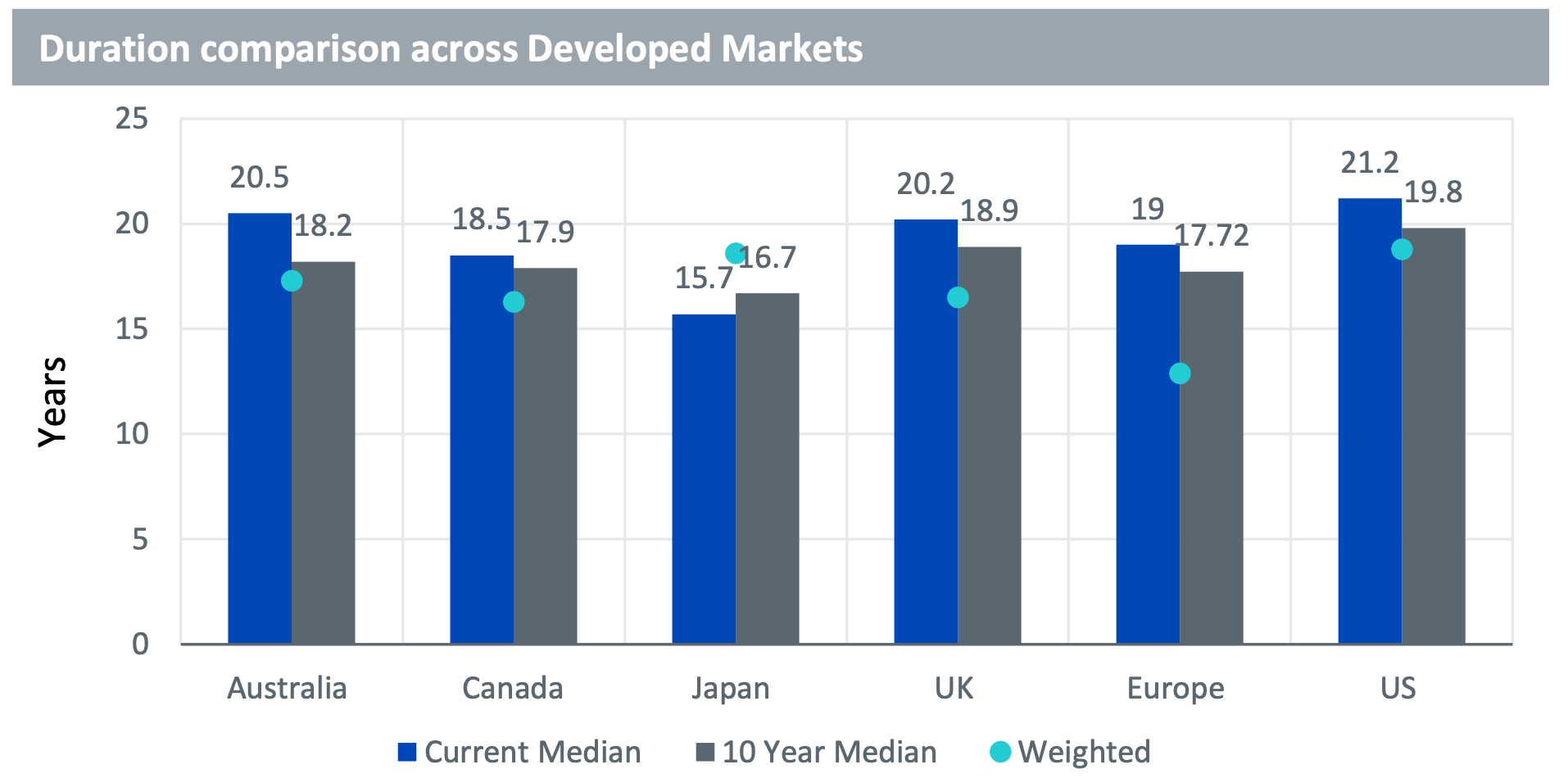

Collegare la duration del portafoglio azionario al valore

Con le aspettative che puntano al continuo incremento dei tassi, gli investitori stanno rimescolando gli asset di breve durata. La duration rappresenta una differenza cruciale tra i titoli value e i titoli growth. A differenza dei titoli value, i titoli growth beneficiano largamente della riduzione dei rendimenti obbligazionari. Infatti, i loro flussi finanziari si estendono molto più avanti nel futuro. I titoli growth tendono ad avere una duration più lunga e sono dunque più sensibili alle variazioni del tasso di sconto utilizzato per definire il valore dei flussi finanziari. Per questo motivo, i titoli growth sono stati l’epicentro del sell-off nel 2022. Si è osservato che la duration dei settori più orientati al valore, come le banche, l’energia e le risorse di base, con flussi finanziari correnti e una crescita a lungo termine più lenta, tende ad essere tra le più basse. Mentre i settori orientati alla crescita, quali la tecnologia (compresi software, servizi e semiconduttori), la sanità e l’industria (beni capitali e servizi alle imprese), caratterizzati da un’elevata crescita e da grandi flussi finanziari che si estendono molto più avanti nel futuro, tendono ad avere una duration elevata.

Dal punto di vista geografico, a causa della loro maggiore esposizione a banche e materie prime, Canada, Regno Unito ed Europa hanno tutti una duration inferiore rispetto alle ponderazioni mediane dei rispettivi indici sottostanti. Rispetto ai peer dei mercati sviluppati, gli Stati Uniti mostrano una duration più lunga, mentre quella del Giappone è eccezionalmente bassa: circa 16 anni usando le ponderazioni mediane. Tuttavia, la ponderazione dell’indice altera i risultati della duration nella direzione opposta, portando quella del Giappone a 18,6 anni, pressoché in linea con quella degli Stati Uniti. Infatti, la duration delle prime cinque società dell’indice di riferimento giapponese – Fast Retail, Tokyo Electron, Softbank, Fanuc e KDDI – è superiore a 20 e rappresenta il 25% del mercato.

Fonte: Bloomberg Intelligence, WisdomTree all’11 febbraio 2022. Nota: indici utilizzati per gli Stati Uniti – S&P 500 Index; Europa – Euro Stoxx 600 Index; Regno Unito – FTSE 100 Index; Giappone – Nikkei 225 Index; Canada TSX Composite Index e Australia – S&P/ASX 200 Index

La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

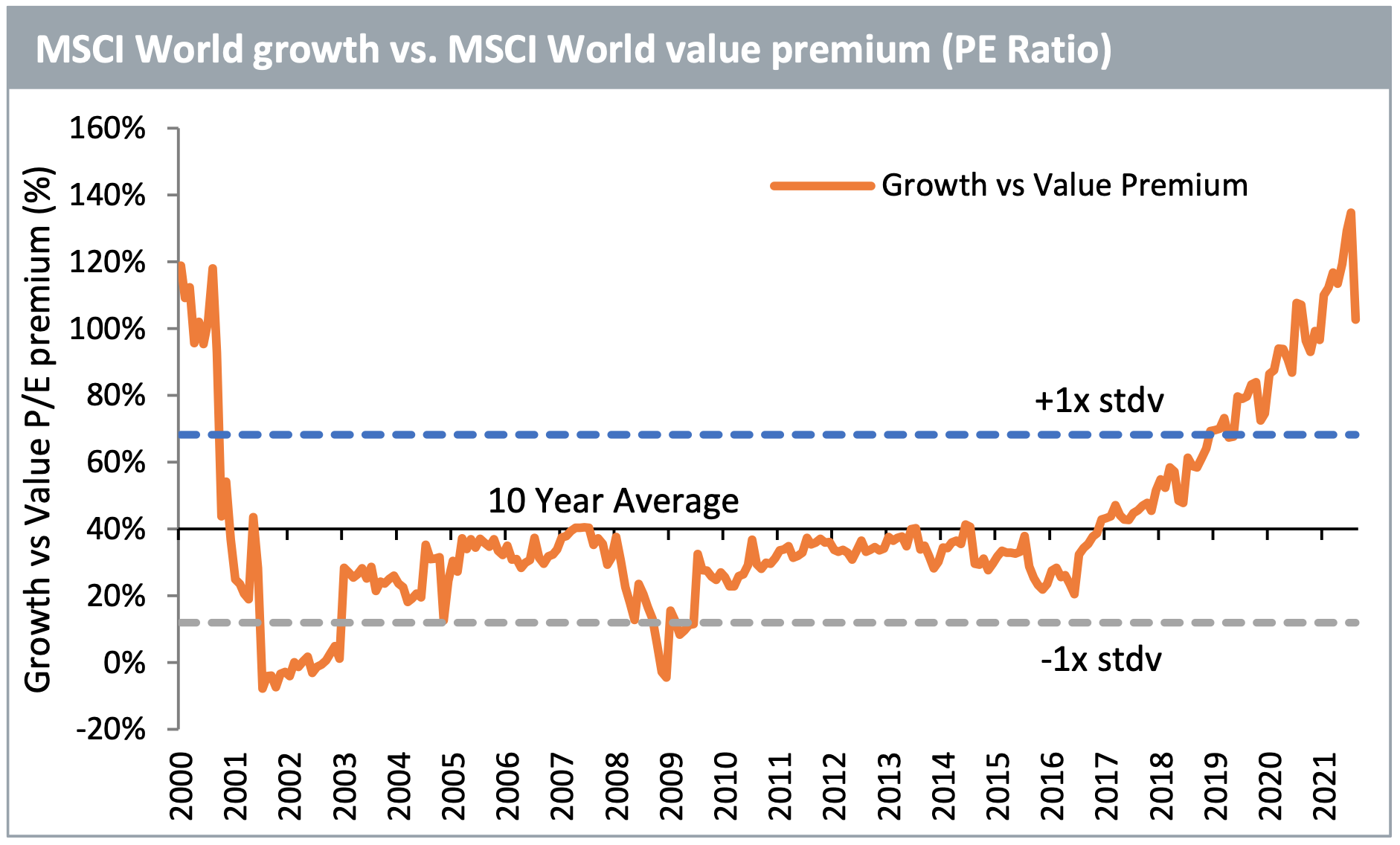

Il tema della valutazione

Negli ultimi 10 anni il calo dei rendimenti obbligazionari, la bassa inflazione e la crescita economica scarsa hanno causato un’ampia disparità di valutazione tra i titoli growth e quelli value. La differenza di valutazione tra i titoli value e quelli growth in termini rapporto prezzo-utili non è mai stata così marcata come nel mese di dicembre 2021, nemmeno durante il fenomeno della “bolla Internet”. Questo ampio divario di valutazione tra i titoli growth e quelli value che, attualmente, è maggiore di 1 deviazione standard (stdv) sopra la media decennale, anche dopo il drastico rilassamento nei primi mesi di quest’anno, è ancora in una fase iniziale.

Fonte: Bloomberg, WisdomTree al 31 gennaio 2022. La prestazione storica non è un’indicazione della prestazione futura e qualsiasi investimento può perdere di valore.

Muoversi in un contesto inflazionistico crescente con un’elevata esposizione ai dividendi e al fattore valore

In un contesto caratterizzato dall’aumento dei tassi e dall’avvio della transizione dai titoli growth ai titoli value, gli investitori potrebbero ricercare opportunità nei titoli value ad alto rendimento da dividendi negli Stati Uniti. Attualmente il 56% delle società S&P 500 mostra un rendimento da dividendi superiore al livello del rendimento del Tesoro USA a 10 anni. Inoltre, le strategie ad alto dividendo sarebbero tutte al di sopra del Tesoro USA a 10 anni. In un momento in cui la redditività è importante e i titoli tecnologici non redditizi vengono schiacciati dall’aumento dei tassi, quelli ad alto dividendo hanno un comportamento simile a quello degli asset a più breve durata.

Conclusione

Gli investimenti in titoli value e growth tendono ad essere di natura ciclica e sono strettamente legati alla mutevole propensione al rischio di un investitore. Quando l’inflazione inizia a salire, potrebbero volerci diversi anni prima che il mercato generale si allinei alla tendenza rialzista. Pertanto, l’attenzione al ribilanciamento verso il fattore valore rappresenterebbe una mossa prudente per gli investitori con un orizzonte a lungo termine. Pur riconoscendo che i mercati sono generalmente efficienti nel lungo termine, prevediamo che questa anomalia dei prezzi andrà correggendosi in parallelo con la maggiore allocazione del valore nel contesto macro economico. Andamento e valutazione a parte, i principi della diversificazione si confermano invariati.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green