È tornata l’ora dei mercati del credito

La recente fase di volatilità che ha travolto i mercati finanziari ha spinto le valutazioni e i livelli di reddito su valori che non vedevamo da oltre un anno, risvegliando l’interesse degli investitori per i mercati del credito, che da tempo avevano perso il loro appeal. Anche la dispersione sui mercati è migliorata, aprendo la strada a nuove opportunità per generare rendimento tramite la selezione di emissioni e aziende.

Il credito è tornato ad affascinare gli investitori

Per un certo periodo di tempo, i mercati del credito hanno perso il loro fascino: negli ultimi 18 mesi i rendimenti dei bond corporate IG europei hanno raggiunto a stento lo 0,4%, mentre quelli high yield meno del 3%.

Lo spread medio tra obbligazioni societarie e governative ha raramente superato l’1% nell’investment grade europeo o il 3,5% nell’high yield. Livelli di spread superiori ai rendimenti sono rari e sono imputabili ai rendimenti negativi dei titoli di Stato.

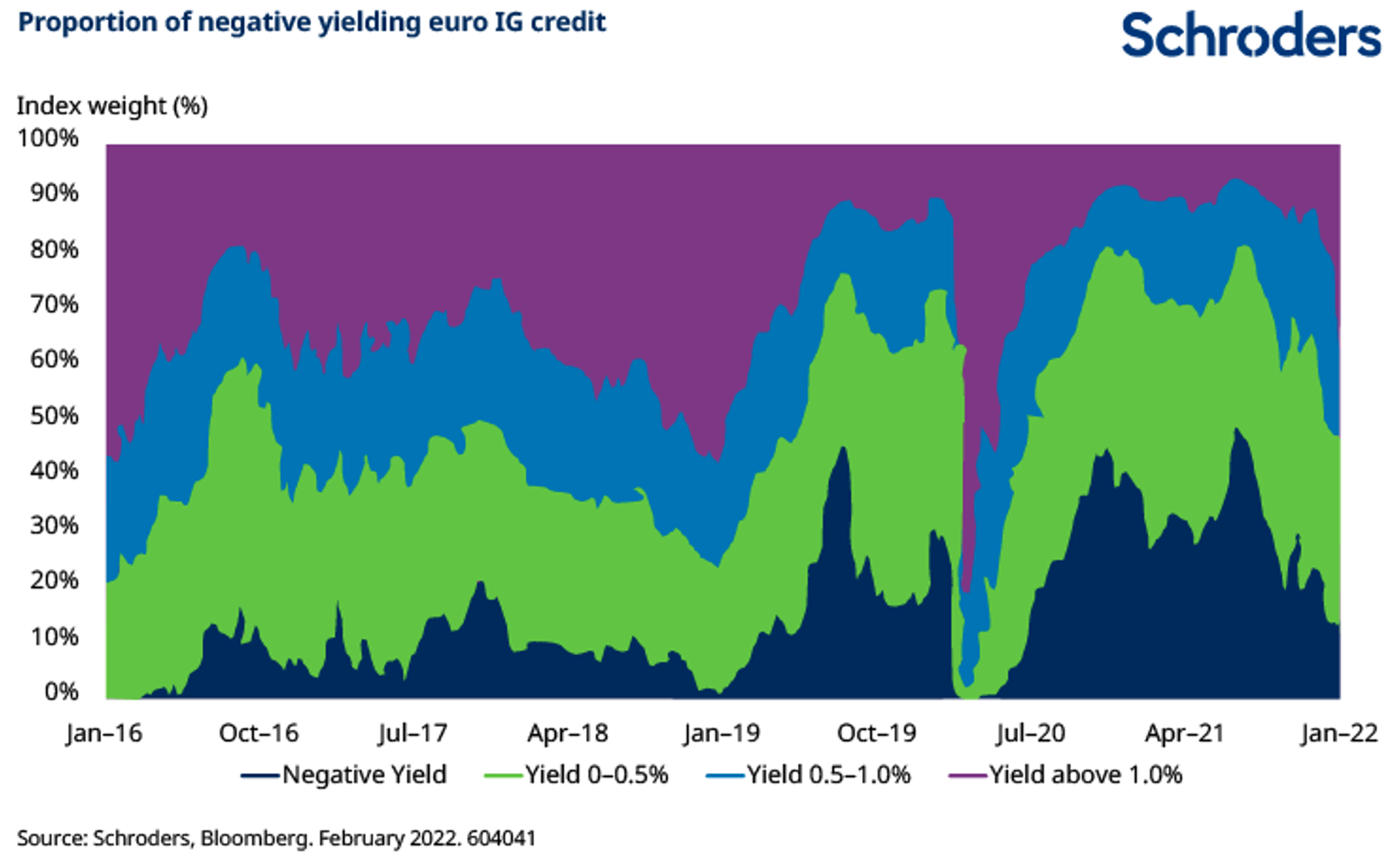

Lo stesso si è verificato in tutti i principali mercati obbligazionari corporate: a fine 2020 la percentuale di mercati europei IG che generavano rendimenti negativi era superiore al 40%.

La buona notizia è che tutto ciò sta iniziando a cambiare. Nelle prime settimane del 2022, abbiamo visto una notevole volatilità sui mercati, generata dall’incertezza macro e in particolare dalla svolta da falco delle banche centrali.

Al tempo stesso, la crescita globale sta rallentando. Gli indici PMI statunitensi sono scesi dai 57 punti di dicembre ai 51 di gennaio. L’inflazione resta elevata, guidata dai prezzi energetici e alimentari e dalle pressioni salariali.

I rendimenti dei titoli di Stato statunitensi ed europei sono aumentati significativamente e gli spread si sono ampliati, con le banche centrali pronte ad inasprire la politica monetaria per combattere l’inflazione. Con tre svolte da falco di fila (Fed, BCE e BoE) non sorprende che i mercati si siano spaventati.

Tutto ciò ha portato a vendite indiscriminate nei mercati obbligazionari europei, che hanno velocemente prezzato un inasprimento significativo della politica monetaria. Chiaramente è possibile che la reazione dei mercati sia stata eccessiva, ma si può dire che, al di là delle perdite di breve periodo, sta creando importanti opportunità. I rendimenti sono saliti rapidamente e sono ora molto più attraenti. Ciò apre a prospettive positive anche per il resto dell’anno.

Dove trovare rendimento

I rendimenti dei mercati europei investment grade e high yield sono passati rispettivamente all’1,1% e al 4,3% nella seconda settimana di febbraio, un livello che non si vedeva dal 2020. Gli spread dei bond europei IG con rating A e BBB si sono ampliati oltre la loro mediana di lungo termine e il mercato IG europeo in generale offre uno spread di circa 118 pb.

Queste fasi di aggiustamento frenetico sono spesso fortemente correlate nei vari settori e tra le diverse aziende, ed è proprio qui che vediamo spesso delle turbolenze. Quindi, oltre a rendimenti più alti, la dispersione del mercato è migliorata e le opportunità per gli investitori bottom-up sono aumentate.

La percentuale del mercato del credito europeo con rendimento negativo si è ridotta e i tassi di break-even sono migliorati, rendendo ancora più solidi i mercati del credito.

La crescita globale stava già rallentando rispetto agli alti livelli della fase di ripresa post-Covid. Le banche centrali dovranno bilanciare la necessità di ridurre la domanda e le aspettative sull’inflazione, assicurandosi che la crescita non venga soffocata.

In ultima istanza, ci si aspetta che l’inflazione si ridurrà dopo il primo trimestre del 2022, con i prezzi dell’energia che dovrebbero affievolirsi, permettendo alle banche centrali di restare accomodanti più a lungo. È quindi possibile che le condizioni macroeconomiche e politiche tornino a essere favorevoli nei prossimi mesi.

Un’iniezione di fiducia per i mercati del credito

Sebbene la fase successiva alle mosse delle banche centrali sia complicata, con i mercati che riprezzano i rischi legati ai tassi, ciò che è successo potrebbe rappresentare l’iniezione di fiducia di cui i mercati obbligazionari avevano bisogno. Gli extra-rendimenti e gli spread hanno rianimato le obbligazioni, creando margine per generare reddito e rendimenti futuri più interessanti.

Le valutazioni sono migliorate, così come la dispersione. Con fondamentali che sembrano solidi e tassi di default che dovrebbero rimanere contenuti, emergeranno sicuramente opportunità interessanti.

La svolta da falco delle banche centrali sembra essere già ampiamente prezzata dai mercati e ciò dovrebbe diventare meno preoccupante per gli investitori nel corso dell’anno.

I mercati del credito continuano a rappresentare un’importante fonte di reddito e le opportunità per generare alpha sono tornate a essere positive.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green