La BCE si mette in scia

Fondamentali

Negli Stati Uniti e in Canada le Banche Centrali hanno annunciato una serie di rialzi dei tassi per il 2022 e la Banca d’Inghilterra ha già innalzato due volte il costo del denaro. Finora, la BCE era riuscita a evitare una svolta più aggressiva in quanto le autorità avevano previsto che l’inflazione raggiungesse il picco a novembre 2021. Nell’Eurozona, però, i prezzi hanno continuato a salire. A gennaio, con i rincari dell’energia, l’inflazione ha sfiorato il massimo storico del 5,1%, di gran lunga superiore al 4,4% previsto dal mercato. Ma la storia non finisce qui: le prospettive d’inflazione per il 2022 segnalano più di 1 punto percentuale al di sopra delle proiezioni (3,2%) formulate a dicembre 2021 dall’Istituto di Francoforte. Se a questo aggiungiamo che negli ultimi tempi il tasso di disoccupazione nell’Eurozona ha toccato il minimo storico del 7% e che i salari minimi dovrebbero salire prima di fine anno, si capisce come la BCE sia stata costretta a rimangiarsi la dichiarazione che un rialzo dei tassi sarebbe stato “molto improbabile” nel 2022. Al momento, il mercato prevede due rialzi di 25 punti base (pb) entro fine anno, sebbene la BCE ritenga esagerate queste aspettative. Tuttavia, il passato ci ha insegnato che le attese della BCE possono mutare rapidamente. Le sorprese al rialzo dell’inflazione e i toni aggressivi delle Banche Centrali non trovano ancora riscontro nei fondamentali societari. I bilanci continuano a essere solidi e sembrano in grado di assorbire il maggior costo del debito derivante dai rialzi dei tassi.

Valutazioni quantitative

Gli spread europei hanno reagito alla svolta rigorista della BCE allargandosi in tutte le fasce del rischio. Il differenziale di rendimento tra i titoli decennali italiani e tedeschi – un indicatore fondamentale delle tensioni nei mercati obbligazionari dell’Eurozona – è salito all’1,63%, il livello massimo da luglio 2020. I titoli europei Investment Grade e High Yield hanno seguito dinamiche analoghe, con gli spread in aumento rispettivamente di 12 pb e 22 pb da inizio mese, benché questi livelli siano tuttora relativamente bassi in termini storici. In tale contesto, mentre la BCE si appresta a inasprire la sua politica monetaria gli spread potrebbero continuare ad allargarsi. Al momento, si sono mossi in maniera ordinata e in linea con le aspettative, come si evince dalla tenuta del mercato dei titoli High Yield di minore qualità, a dimostrazione che gli investitori non temono affatto l’insorgenza di un evento creditizio negativo. Un ulteriore ampliamento ordinato degli spread non dovrebbe essere motivo di preoccupazione; tuttavia, una divaricazione significativa potrebbe segnalare un errore di politica monetaria da parte della BCE e la fine precoce del ciclo. (Tutti i dati sono aggiornati al 9 febbraio 2022.)

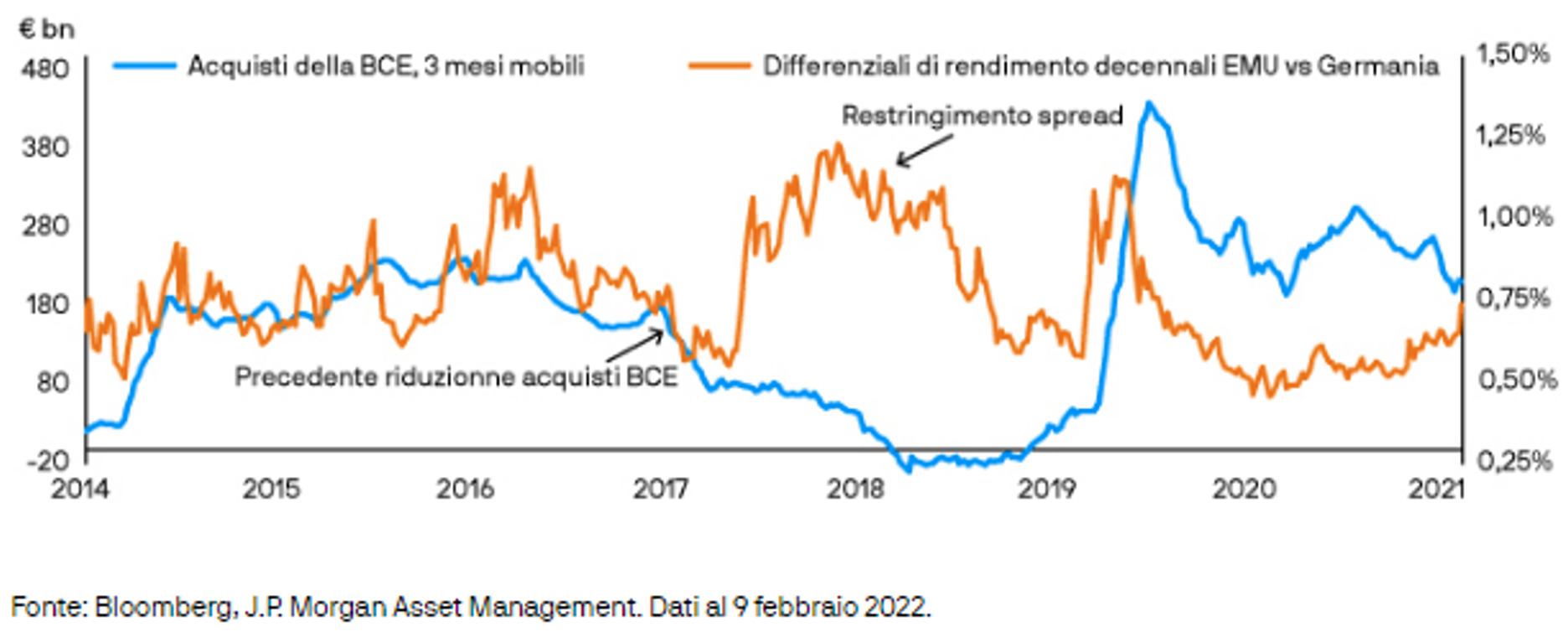

Fattori tecnici

Il sostegno apparentemente infinito fornito dal programma di acquisto di obbligazioni della BCE nel 2020 e 2021 dovrebbe venir meno prima di fine anno. Con questa flessione della domanda, spetterà al mercato assorbire l’offerta, uno sviluppo che potrebbe far ulteriormente ampliare gli spread. Finora, la BCE è riuscita ad assicurare differenziali creditizi modesti. La cessazione di questo sostegno potrebbe essere considerato un evento rischioso. Se guardiamo ai cicli precedenti, vediamo che gli spread dell’Unione Monetaria Europea (EMU) si sono allargati quando la BCE ha ridimensionato il suo programma di acquisti, anche se una volta conclusa la fase di tapering il mercato è riuscito ad assorbire relativamente bene l’offerta eccedente e gli spread si sono ridotti. Al 9 febbraio 2022 il programma di tapering della BCE è in pieno svolgimento e potremmo aspettarci un’ulteriore ampliamento degli spread. Da inizio anno, abbiamo osservato deflussi dal mercato delle obbligazioni europee High Yield (EUR 70 milioni) e Investment Grade (EUR 505 milioni), con il grosso delle richieste di rimborso registrato a ridosso della svolta rigorista della BCE. Nei mercati dei tassi, le indagini sul posizionamento degli investitori indicano che il consenso di mercato propende per posizioni corte in Germania e nei Paesi periferici europei, il che potrebbe porre un tetto al rialzo dei rendimenti.

Cosa significa per gli investitori obbligazionari?

Le sorprese sul fronte dell’inflazione hanno costretto la BCE a seguire in scia le altre Banche Centrali per contenere il carovita. Di conseguenza, il mercato europeo dei tassi ha subito pressioni di vendita e gli spread si sono ampliati in tutte le fasce di rischio.

Gli investitori dovrebbero essere consapevoli che queste dinamiche non si sono esaurite e che, sebbene oggi le valutazioni possano sembrare più convenienti di quanto non fossero negli ultimi tempi, i differenziali di rendimento potrebbero ancora aumentare. Se l’inflazione decelera o se si invertono i dati sulla crescita, la BCE potrebbe uscire dalla scia e seguire una rotta autonoma. Nel breve termine, tuttavia, ciò ci sembra improbabile.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green