Rotazione fa rima con inflazione

I messaggi inviati dalla Fed in merito all’aumento dei tassi d’interesse e alla riduzione del bilancio hanno condizionato le performance dall’inizio dell’anno. La Fed è diventata aggressiva a metà dicembre e ha confermato la determinazione a combattere l’inflazione durante la riunione del FOMC di gennaio. Di conseguenza, i rendimenti reali sono aumentati bruscamente, innescando una rotazione dei fattori azionari.

Un inizio d’anno con l’inflazione protagonista

Negli ultimi due anni, le infezioni da Covid-19 hanno innescato rallentamenti dal lato dell’offerta e oscillazioni sul fronte della domanda. Combinati, questi due fenomeni hanno generato uno shock sincronizzato e storicamente senza precedenti a beni ed energia (la ripresa dell’inflazione globale non è infatti guidata dai servizi). I rischi di upside delle pressioni sui prezzi restano legati alla carenza di manodopera e alla domanda di beni, fintanto che le economie non avranno riaperto completamente. Le tensioni geopolitiche si aggiungono a imprevedibilità, turbolenze e volatilità estreme dovute al ciclo pandemico.

Negli Stati Uniti, la componente residenziale (Owner- equivalent rent (canone figurativo) che non esiste nell’Eurozona) e i canoni di locazione rappresentano il 40% del paniere IPC USA; considerato l’aumento del 20% dei prezzi delle abitazioni lo scorso anno, le locazioni statunitensi sembrano destinati a sostenere la pressione al rialzo.

Inoltre, i salari e il costo del lavoro sono molto dinamici, poiché il tasso di disoccupazione al 3,9% e il basso tasso di partecipazione indicano un rischio che dai salari provengano effetti di secondo impatto (second-round) sull’inflazione.

Il presidente della Fed Powell sembra fiducioso sulle prospettive di crescita, confermando implicitamente che la Fed intende tutelare e prolungare l’espansione. La stima anticipata per il quarto trimestre conferma la fiducia di Jerome Powell, poiché il PIL ha chiuso il 2021 crescendo del 6,9%, a un ritmo quindi superiore alle attese, nonostante la diffusione della variante omicron. Se l’inflazione misurata sull’IPC ha raggiunto i livelli massimi dal 1982, non possiamo non notare come il tasso di crescita del PIL, pari al 5,7% nel 2021, sia a sua volta il più elevato dal 1984.

In questo contesto, il rischio per la Fed oggi sarebbe di essere percepita come troppo lassista e un passo indietro

La FED, pertanto, vuole dimostrare, ad esempio attraverso il punto mediano al 2,125 del dicembre 2024, che mira a tenere sotto controllo l’inflazione. Dato che il contesto economico e occupazionale richiede una stretta, oggi l’attuale retorica della Fed appare logica e coerente.

Naturalmente, i prossimi dati saranno cruciali da monitorare, poiché minori sorprese a livello economico e tassi d’interesse più elevati potrebbero danneggiare i mercati azionari, in particolare poiché il prezzo della “Fed Put” è probabilmente fuori mercato a causa dei timori legati all’inflazione.

Le banche centrali di molti paesi emergenti, ma anche dei paesi anglosassoni (ad esempio Regno Unito, Canada, Australia, Nuova Zelanda) e della Norvegia hanno già avviato un ciclo di stretta. Tuttavia, tra le principali banche centrali, l’allentamento della PBOC e l’atteggiamento conciliante di BoJ e BCE sono per ora divergenti nella politica a livello globale.

L’inizio di un ciclo di rialzo dei tassi da parte della Fed è solitamente un momento molto delicato per le azioni.

Nelle previsioni per il 2022 abbiamo previsto sia un livello più elevato di volatilità sia un contagio dalle obbligazioni alle azioni e, probabilmente, ai cambi in seguito, cosa che succede sempre più rapidamente del previsto e si è puntualmente verificato dalla fine di dicembre 2021.

La volatilità più elevata rimane sotto la superficie, nella rotazione tra settori e titoli: i titoli più detenuti e costosi vengono venduti, mentre i ritardatari sono ora in sovraperformance. Questa brusca rotazione dei fattori azionari è innescata da un aumento dei rendimenti reali.

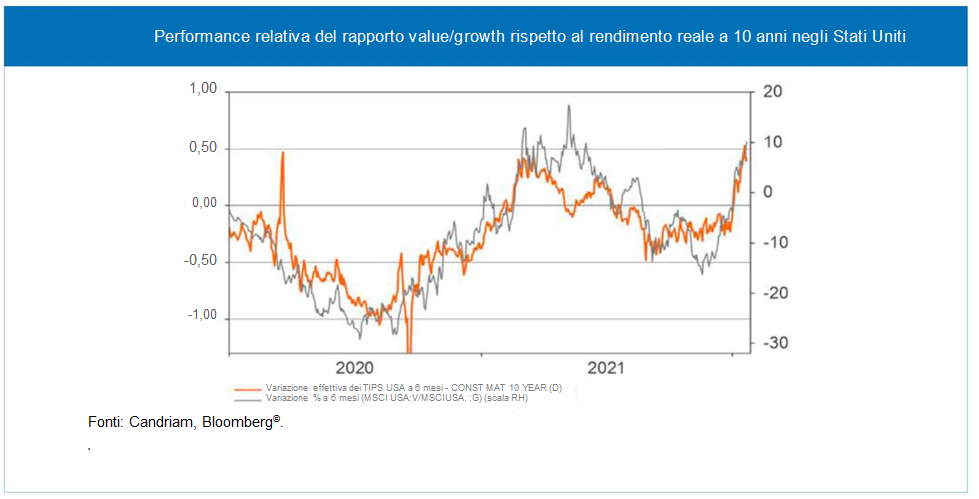

Come mostrato nel grafico sottostante, l’impatto dei rendimenti reali sulle performance dei fattori azionari si è rafforzato dall’inizio della pandemia. Negli Stati Uniti, la performance value/growth è chiaramente in linea con l’andamento dei rendimenti reali a causa della sensibilità delle valutazioni allo sconto sui flussi di cassa futuri. Rileviamo che l’attuale movimento dei tassi sembra limitato per tempo e ampiezza rispetto ai sei episodi di rotazione precedenti dell’ultimo quarto di secolo (2003, 2005, 2008, 2013, 2016 e 2020).

Siamo solo nel secondo mese di una rotazione (contro gli otto in media) e il movimento dei tassi nominali è ancora contenuto rispetto ai principali movimenti medi precedenti (40 pb rispetto ai 120 pb). Contrariamente all’episodio attuale, osserviamo che la performance dell’indice S&P500 in tutti questi periodi era stata positiva (tra +4% e +20%).

Considerata la violenza di questa rotazione di stile, possiamo ritenerla prossima alla conclusione?

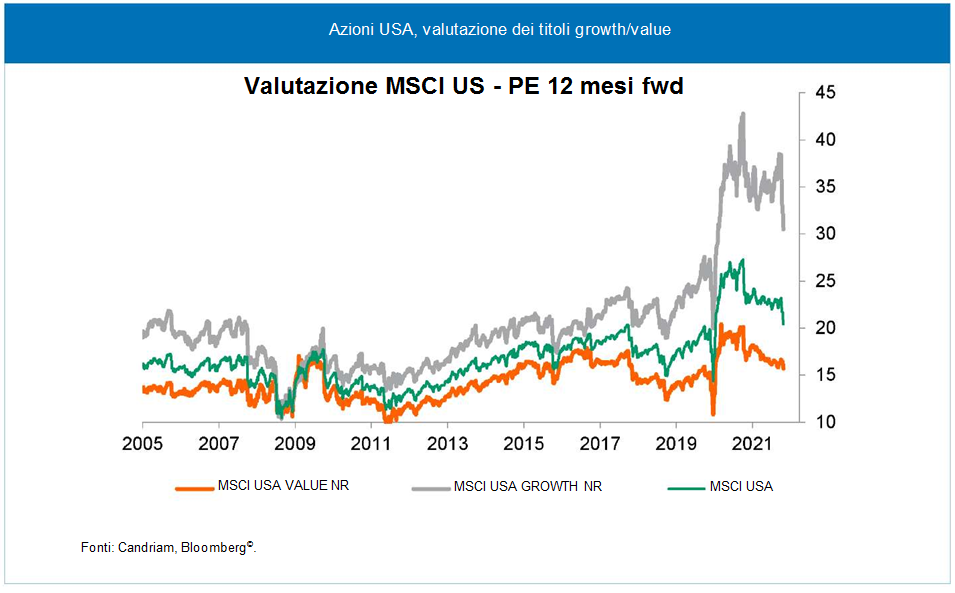

Osserviamo un estremo divario di performance tra alcuni settori: tra energia e tecnologia, si registra un divario di performance del 30% dall’inizio dell’anno, ad esempio. Molti titoli growth (in particolare delle mid cap) sono scesi dal 15 al 20% dall’inizio dell’anno. La loro valutazione sulla base del flusso di cassa attualizzato sta chiaramente diventando sempre più interessante. Come misurare il rischio di un’ulteriore rotazione? In un secondo momento, ritorneremo alle tendenze precedenti?

Siamo alla ricerca di fattori che inneschino un cambiamento nel posizionamento degli investitori:

- Tassi reali: probabilmente assisteremo a una fase di stabilizzazione, ma riteniamo che vi sia ancora spazio per la crescita dei tassi reali entro la fine dell’anno, il che rappresenta un ostacolo per i titoli growth. Tuttavia, parte di quel percorso è già stato fatto.

- La crescita degli utili societari rappresenterà il principale motore dei guadagni azionari in un contesto monetario più restrittivo. Avevamo evidenziato la relativa cautela degli analisti (+8% previsto per le azioni mondiali nel 2022, dato basso rispetto alle aspettative di crescita del PIL). Ciò significa che dovremmo avere un cuscinetto per affrontare delusioni sui margini o sui dati relativi ai fatturati.

- Anticipazioni sulla stretta monetaria: la difficoltà consiste nel capire quando le aspettative degli investitori sull’irrigidimento della Fed avranno raggiunto il massimo e saranno andate troppo oltre rispetto a ciò che la Fed desidera o può fare. La conseguenza sarebbe un probabile ridimensionamento dell’attuale rotazione (temporanea o meno).

Siamo giunti a quel punto di svolta?

Tra oggi e marzo (quando è previsto il primo aumento dei tassi), la Fed non ha ragioni per essere più accomodante. I dati sull’inflazione non dovrebbero rallentare subito. Le tensioni con la Russia rappresentano un rischio per i prezzi dell’energia.

Dal canto nostro, continueremo a monitorare da vicino:

- Segnali di una minore pressione inflazionistica, sul fronte sia dell’offerta sia dei salari.

- Segnali di una crescita economica deludente (che potrebbe derivare da una minore domanda).

Riteniamo che continueremo ad assistere a volatilità e rotazione tra stili. L’irrigidimento della politica monetaria della Fed fornisce un nuovo quadro di investimento per l’inizio dell’anno. Il posizionamento post-COVID-19 sui titoli growth, alimentato dal brusco calo dei tassi e da politiche monetarie molto espansionistiche, ha raggiunto livelli estremi. D’altro canto, restiamo attenti alle opportunità d’investimento che le società growth e di qualità possono offrire nel medio termine. Restiamo pertanto moderatamente sovrappesati sulle azioni non statunitensi, con lo stile più bilanciato possibile per superare questa fase di normalizzazione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green