La Fed perde la pazienza con l’inflazione

Per la prima volta da dicembre 2018, il Federal Open Market Committee (Fomc) ha votato per aumentare il range del tasso target dei Fed Funds di un quarto di punto, tra lo 0,25% – 0,50% e ha chiarito che ulteriori aumenti sarebbero appropriati per contenere l’inflazione.

In particolare, le dichiarazioni in cui si sottolineava la minaccia del Covid alle prospettive economiche sono state sostituite con un testo con toni più preoccupanti per gli effetti immediati dell’invasione Russa in Ucraina, con riferimento all’aumento dei prezzi e all’indebolimento della domanda. Mentre l’escalation delle tensioni geopolitiche oltreoceano aumenta l’incertezza, la Fed è chiaramente fiduciosa per quel che riguarda le prospettive economiche, ma a disagio con l’inflazione. In generale, la dichiarazione sottolinea come il comitato preveda la riduzione del proprio bilancio di 9.000 miliardi di dollari “in una prossima riunione”. Riteniamo che il comitato annuncerà un percorso volto alla riduzione delle proprie disponibilità di bilancio prima di quanto inizialmente previsto, probabilmente in occasione della riunione di maggio, e inizierà il roll-off dei suoi asset a maggio o giugno.

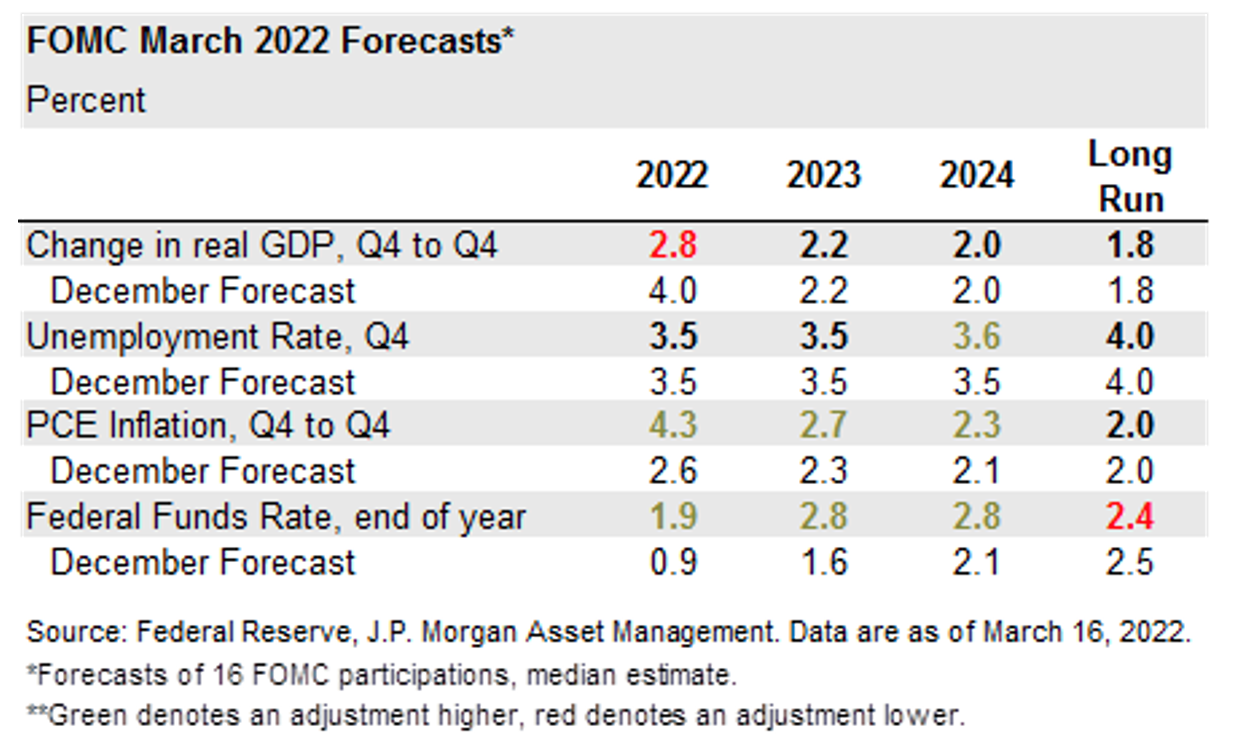

La Fed ha fornito una forward guidance più restrittiva relativa alla propria politica attraverso il riassunto aggiornato delle proiezioni economiche e il dot plot mediano. Il Pil reale è stato declassato materialmente dal 4,0% al 2,8% su base annuale nel quarto trimestre del 2022, in parte a causa dell’invasione russa dell’Ucraina che ha ridotto l’attività economica. Detto questo, il suo impatto dovrebbe essere di breve durata, dato che non sono state apportate modifiche ai suoi obiettivi di Pil su 2023 e 2024, rispettivamente pari al 2,2 e al 2,0%.

Non sorprende che l’inflazione core e headline siano state riviste nettamente al rialzo dell’1,4% e dell’1,7%, rispettivamente al 4,1% e al 4,3% a/a nel 2022, riflettendo in gran parte il balzo dei prezzi dell’energia e dei generi alimentari dovuto alle tensioni geopolitiche, ma anche le pressioni più ampie sui prezzi che persistono nel paniere dell’inflazione core. È interessante notare che il comitato non ha apportato modifiche alle proprie previsioni sul tasso di disoccupazione, al di fuori di un aumento dello 0,1% nel 2024. In effetti, i membri del comitato considerano il mercato del lavoro incredibilmente “tirato”, e quindi l’obiettivo principale dovrebbe essere un raffreddamento dell’inflazione per promuovere una lunga espansione.

Per quanto riguarda le prospettive sui tassi di interesse, il membro mediano del Fomc con diritto di voto si aspetta ora sette rialzi quest’anno, alzando l’intervallo target all’1,75-2% entro fine anno, un punto percentuale in più rispetto alla riunione di dicembre. Inoltre, per il prossimo anno sono previsti altri quattro rialzi, segnalando di conseguenza che i tassi a breve potrebbero porre fine a questo ciclo di rialzo al di sopra della proiezione di lungo periodo del comitato o del tasso neutrale percepito del 2,4%, una chiara indicazione che il caso base del comitato è per un’inflazione persistente che potrebbe non essere sedata fino a quando i tassi non saranno restrittivi.

Nel complesso, la comunicazione della Fed ha avuto un tono molto hawkish. I rendimenti sono aumentati dopo l’annuncio, con i tassi a 2 e 10 anni in rialzo rispettivamente di 12 bps e 6 bps. Le azioni hanno registrato inizialmente un sell-off, prima di recuperare leggermente. In vista della riunione, i mercati stavano comunque già scontando 6-7 rialzi dei tassi da parte della Fed quest’anno e di conseguenza le condizioni finanziarie si erano già inasprite. Guardando al futuro, i mercati potrebbero benissimo determinare l’azione della Fed nei prossimi mesi. In altre parole, ciò che è appetibile per i mercati, sarà tenuto in considerazione dalla Fed.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green