Il Big Mac sui rischi di recessione negli Stati Uniti

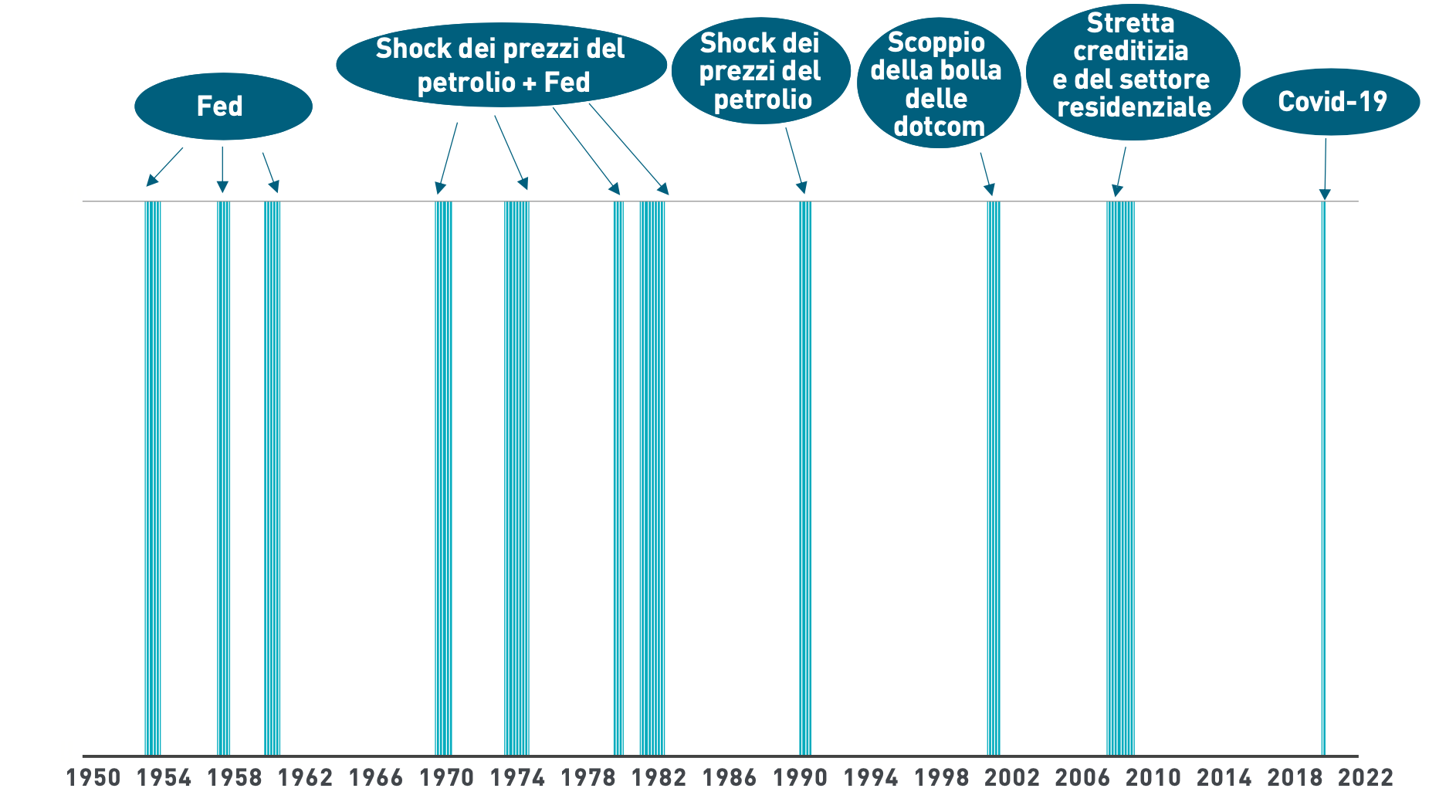

Negli Stati Uniti una recessione è dietro l’angolo? Se osserviamo la lunga storia delle recessioni negli Stati Uniti, l’economia ha ripetutamente conosciuto periodi di crisi nel corso degli anni principalmente per due motivi: il brusco rincaro del petrolio e l’aumento dei tassi da parte della Fed. In effetti, otto delle ultime 11 recessioni sono state causate da uno shock dei prezzi del petrolio, da un marcato inasprimento della politica della Fed o da una combinazione di questi due fattori (Figura 1). Questa volta ci troviamo nuovamente di fronte a uno shock dei corsi petroliferi (sulla scia del conflitto tra Russia e Ucraina) e a un aumento dei tassi operato dalla Fed, ragion per cui alcuni potrebbero affermare che una recessione sarà inevitabile per l’economia statunitense.

Figura 1: Principali cause delle recessioni passate negli Stati Uniti

Fonti: Bloomberg, National Bureau of Economic Research (NBER), dati mensili a febbraio 2022. Le aree ombreggiate indicano recessioni ufficiali negli Stati Uniti, secondo la definizione del NBER.

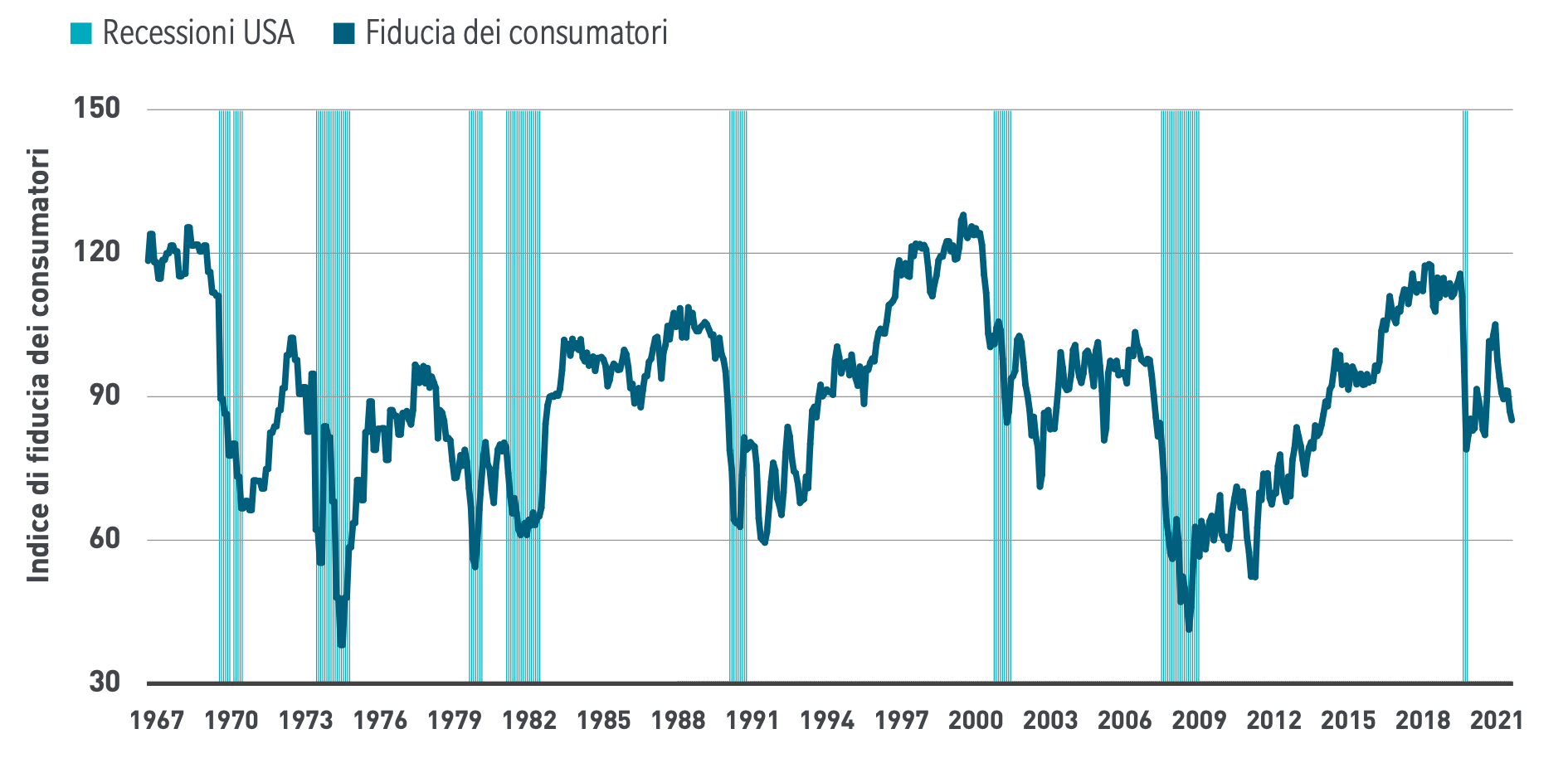

Pur riconoscendo un deciso aumento del rischio di una recessione negli Stati Uniti, riteniamo che sia possibile evitarla. Le ragioni sono molteplici. Innanzitutto, i fondamentali della crescita dell’economia statunitense rimangono solidi. Certo, i consumatori ora risentono della brusca impennata dell’inflazione e del conseguente calo del reddito reale disponibile, con conseguente netta flessione della fiducia (Figura 2). Tuttavia, i consumatori statunitensi continuano a dar prova di solidità, grazie a livelli di debito gestibili e a un contesto occupazionale robusto. Inoltre, numerosi settori mostrano una buona capacità di tenuta. Il comparto societario evidenzia una crescita sostenuta degli utili e ottime aspettative di spesa per investimenti.

Al contempo, il settore residenziale continua ad essere sostenuto da una forte domanda e dall’aumento dei prezzi delle abitazioni. Naturalmente le prospettive potrebbero cambiare ed è importante continuare a monitorare attentamente le condizioni macroeconomiche, ma per il momento non vi sono motivi per lasciarsi prendere dal panico.

Figura 2: Fiducia dei consumatori e recessioni USA

Fonti: Bloomberg, NBER, University of Michigan, The Conference Board. Dati mensili dal marzo 1967 a febbraio 2022. L’indice di fiducia dei consumatori è calcolato come una semplice media del Consumer Confidence Index della University of Michigan e di quello del Conference Board. Le colonne indicano recessioni ufficiali negli Stati Uniti, secondo la definizione del National Bureau of Economic Research (NBER).

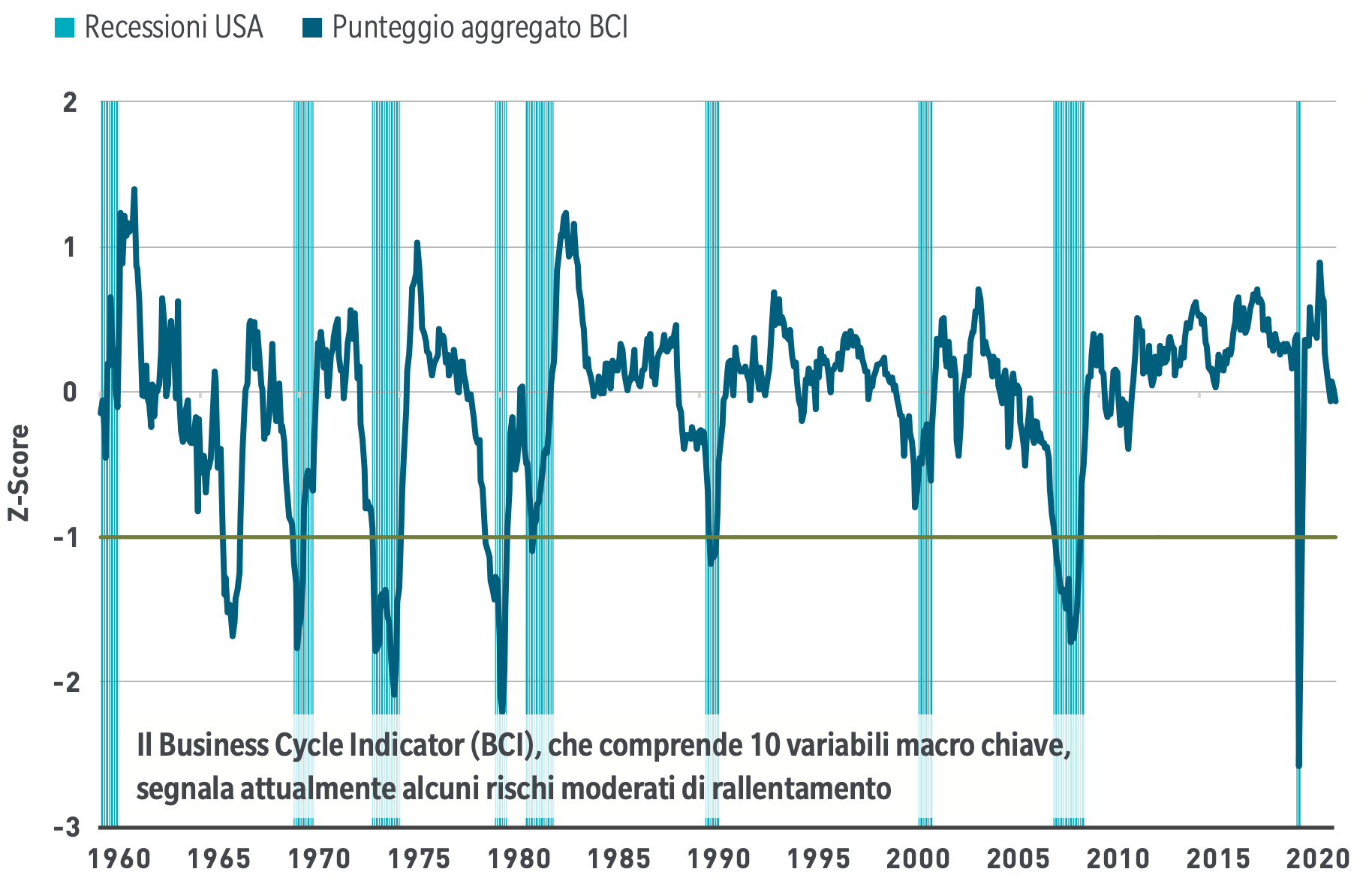

Il nostro cosiddetto Business Cycle Indicator (BCI), che comprende una serie di indicatori anticipatori, prefigura rischi moderati di rallentamento della crescita nel periodo a venire (Figura 3). Osservando un insieme di indicatori chiave relativi all’economia statunitense, emergono dati rassicuranti per quanto riguarda il quadro occupazionale, il settore residenziale, la fiducia delle imprese e le dinamiche degli utili aziendali, tutti caratterizzati da una certa solidità. Nel complesso, il livello del BCI è stato associato ad aspettative di crescita soddisfacente, anche se la recente flessione di questo indicatore segnala alcuni rischi al ribasso. Quando il BCI torna verso lo zero, ciò implica un certo ritorno alla crescita tendenziale a lungo termine dopo la brusca ripresa post-COVID.

Figura 3: Business Cycle Indicator: una misura composita di alcuni indicatori anticipatori per gli USA

Fonte: Bloomberg, dati mensili da gennaio 1960 a gennaio 2022. Il BCI comprende gli z-score delle richieste di sussidi di disoccupazione (US Department of Labor), i permessi di costruzione (US Census Bureau), l’indice di diffusione dei sondaggi sulle previsioni aziendali della Federal Reserve di Philadelphia (Philadelphia Fed), le vendite di nuove abitazioni (Census Bureau USA), l’indice di fiducia dei consumatori (University of Michigan e Conference Board), l’indice delle aspettative di spesa per investimenti composto dai sondaggi regionali della Fed (New York, Richmond, Dallas, Kansas City, Philadelphia), i nuovi ordini dell’ISM (Institute for Supply Management), la crescita degli utili societari (Bureau of Economic Analysis), l’output gap (Congressional Budget Office) e la sottocomponente energetica del Consumer Price Index USA (US Bureau of Labor Statistics). Le aree ombreggiate indicano recessioni ufficiali negli Stati Uniti, secondo la definizione del National Bureau of Economic Research (NBER). Per z-score si intende il numero di deviazioni standard sopra o sotto la media a cui un determinato dato si attesta. La linea orizzontale identifica uno z-score pari a -1, il che segnala una deviazione significativa dalla media.

Un brusco aumento dei prezzi del petrolio non è più disastroso per l’economia statunitense. Non siamo negli anni Settanta. Benché l’aumento dei prezzi del petrolio continui ad agire come un’imposta sui consumi, l’economia statunitense è oggi molto meno vulnerabile a rincari di questo tipo di quanto non lo fosse diversi decenni fa. Ciò è dovuto al fatto che i benefici economici dell’aumento dei corsi petroliferi sono nettamente aumentati, mentre l’intensità energetica dell’economia statunitense è diminuita. In effetti, nel 2020 gli Stati Uniti sono diventati per la prima volta un esportatore netto di petrolio. Inoltre, il settore del petrolio e del gas fornisce ora un contributo maggiore alla crescita economica e alla spesa per investimenti. Detto questo, gli investitori dovrebbero monitorare il persistente aumento dei prezzi dell’oro nero e l’impatto negativo che ciò eserciterebbe sui consumatori statunitensi.

Tuttavia, il rischio di un inasprimento eccessivo da parte della Fed è cresciuto in misura considerevole. A nostro avviso, è questa la principale fonte di rischio di recessione in futuro.

In occasione della sua ultima riunione, la Fed ha infatti segnalato di essere pronta a inasprire la propria politica oltre il cosiddetto tasso “neutrale”, il che significa che perseguirebbe una politica fortemente restrittiva. Le attuali quotazioni di mercato suggeriscono che gli investitori sono convinti delle intenzioni della Fed. Il tasso ufficiale implicito derivante dalla curva USA per il picco del ciclo di inasprimento si attesta attualmente al 2,90%, un livello generalmente in linea con quello segnalato dalla Fed attraverso le sue stime dell’evoluzione del tasso obiettivo (il cosiddetto “dot plot”). In definitiva, vi sono due possibili scenari in base ai quali la Fed potrebbe decidere di riconsiderare l’inasprimento della propria politica monetaria in futuro.

Il primo scenario sarebbe positivo per il mercato: l’inflazione rallenterebbe bruscamente sulla base di strozzature sul lato dell’offerta più contenute e del calo dei prezzi del petrolio, creando così un margine di manovra più ampio per la Fed. Il secondo scenario sarebbe invece negativo: la Fed potrebbe anche fare marcia indietro se i rischi di recessione diventassero talmente gravi da costringere la banca centrale a rivedere la propria strategia e a modificare il proprio obiettivo, puntando a limitare lo shock sulla crescita anziché a contrastare l’inflazione. Nel complesso, sarà importante continuare a monitorare le comunicazioni della Fed in futuro, soprattutto se le aspettative d’inflazione dovessero aumentare in maniera pronunciata o i rischi al ribasso per la crescita dovessero peggiorare.

Il nostro scenario di riferimento prevede un marcato rallentamento della crescita negli Stati Uniti, unito a un’inflazione persistentemente più elevata rispetto allo scenario pre-COVID. Riteniamo che l’impatto dell’attuale crisi geopolitica sarà più pronunciato al di fuori degli Stati Uniti, in particolare nell’area euro la quale dovrà affrontare importanti sfide e rischi di stagflazione più significativi in futuro. Lo shock principale è l’aumento dei prezzi dell’energia, che probabilmente avrà un impatto deflazionistico e negativo sulla crescita con ripercussioni sfavorevoli sull’attività economica. Bisogna inoltre considerare rischi estremi per tutte le regioni. Una grave escalation della crisi geopolitica comprometterebbe ulteriormente le aspettative di crescita globale, il che significa che le prospettive macroeconomiche statunitensi dovranno essere riviste al ribasso.

Cosa dovremo tenere d’occhio in tempi turbolenti come questi? Presteremo particolare attenzione a una serie di importanti variabili macroeconomiche durante il corso della crisi geopolitica:

- Prezzi del petrolio: potrebbero essere forieri di cattive notizie in caso di un’impennata persistente oltre USD 100 al di là del breve termine.

- Forma della curva dei Treasury USA: contribuirà a informare gli investitori sulle aspettative di crescita.

- PMI: saranno da monitorare qualora dovessero segnalare un maggiore shock della crescita nel prossimo futuro.

- Altri indicatori macro: per monitorare il potenziale aumento dei rischi di recessione, esaminiamo i parametri relativi all’occupazione, in particolare la creazione di posti di lavoro e le richieste di sussidi di disoccupazione, le dinamiche degli utili societari e la fiducia dei consumatori. Monitoreremo inoltre le comunicazioni delle banche centrali, ricercando segnali indicanti un orientamento meno restrittivo da parte dei principali istituti.

Nel complesso, non riteniamo che una recessione sia inevitabile negli Stati Uniti, data la solidità del quadro globale macroeconomico, ma riconosciamo anche che il rischio sia cresciuto notevolmente in seguito alla crisi geopolitica, e ciò comporta una gamma più ampia di possibili esiti. Il panorama complessivo del rischio di mercato è piuttosto instabile, il che a nostro avviso giustifica un attento monitoraggio e un approccio attivo alla gestione del portafoglio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green